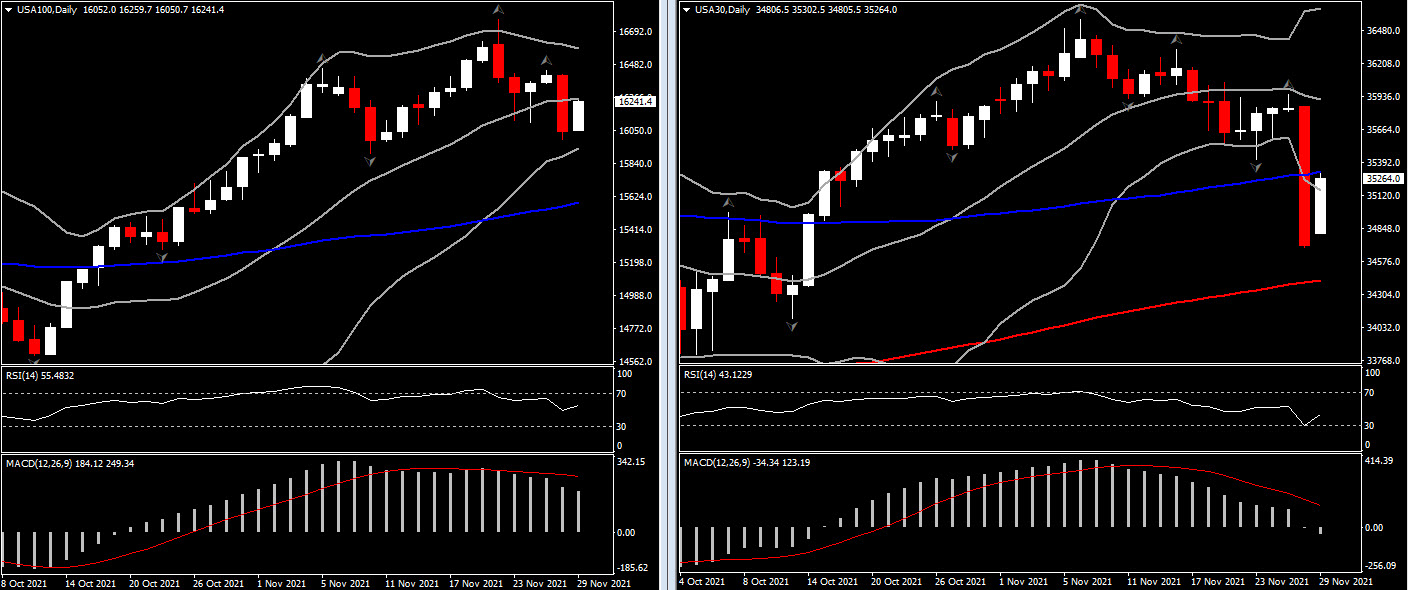

Pasar perlahan berubah pada minggu lalu, karena kekhawatiran atas dampak bearish dari varian covid Omicron baru yang sangat membebani ekuitas, sementara secara bersamaan mendukung pelarian cepat ke aset-aset lindung nilai. Perdagangan inflasi terpukul keras dan harga minyak anjlok di samping penurunan besar-besaran pada saham perjalanan dan keuangan. Penurunan -2,5% USA30 hari ini adalah yang terbesar sejak Oktober 2020. Untuk minggu ini, Wall Street turun -2,3% menjadi -3,1%. Tetapi penurunan di Eropa lebih parah, UK100 jatuh -6,1%, sedangkan GER30 jatuh -5,6%.

Sementara itu, kekhawatiran atas hasil bank sentral hawkish dari BoE dan FOMC dalam waktu dekat, di mana deflasi tajam membantu menurunkan imbal hasil juga. Imbal hasil Treasury merangkak dua digit, 2-tahun turun menjadi 0,498% pada penutupan, dengan 10-tahun di 1,473%. Gilt turun 14,5 bps menjadi 0,819%, sedangkan Bund turun 8,7 bps menjadi -0,341%. Fokus pada Omicron akan mengalihkan pasar dari data penting ke depan disamping sejumlah pembicara dari Fed.

Kalender memiliki beberapa rilis data penting minggu ini, tetapi mungkin akan kehilangan sebagian potensinya karena kekhawatiran atas virus Omicron akan menyebabkan kegelisah dan prospek yang tidak pasti. Sebelum Jum’at, fokus minggu ini adalah pada laporan non_farm payroll karena FOMC belum memenuhi bagian kedua dari mandatnya, full employment. Tapi itu semakin mendekat. Namun, Omicron sekarang akan mengambil posisi teratas di dinding kekhawatiran karena penyebarannya mendapat perhatian, bersama dengan berbagai langkah mitigasi. AS dan negara-negara lain sudah melarang perjalanan dari Afrika Selatan. Sementara itu, ada agenda Fedspeak berat lainnya dan penting untuk mendengar pandangan mereka tentang kondisi saat ini, meskipun kami tidak mengharapkan salah satu dari mereka untuk menilai terlebih dahulu keputusan mereka untuk pertemuan kebijakan 14-15 Desember mengingat perubahan bergerak dengan cepat.

Sampai Omicron mengangkat kepalanya yang jelek, inflasi akan tetap menjadi fokus minggu ini, meskipun perhatian akan dengan cepat beralih ke data pekerjaan November hari Jum’at dengan laporan kuat lainnya sebagai katalis potensial bagi FOMC untuk mengumumkan pengurangan QE pada bulan Desember. Angka-angka yang sejalan dengan proyeksi kami mungkin hampir membuat The Fed mengambil langkah kebijakan, karena Ketua Powell mengatakan itu adalah akumulasi bukti, tidak hanya sekedar laporan. Peningkatan 440 ribu diperkirakan pada penggajian November, setelah kenaikan 531 ribu pada Oktober. Tingkat pengangguran akan tetap stabil di 4,6% untuk bulan ke_dua, turun dari 4,8% pada September. Jam kerja diasumsikan naik 0,3%, sedangkan minggu kerja bertahan di 34,7 dari Oktober. Penghasilan per jam rata-rata diasumsikan naik 0,4% dengan kenaikan upah tahunan naik menjadi 5,0% dari 4,9%.

Sejauh ini sebagian besar pasar melepas beberapa pergerakan Jum’at dengan pemulihan saham dan imbal hasil semakin murah karena kepanikan Jum’at atas varian Omicron sedikit memudar dalam aksi Eropa. Pejabat kebijakan moneter Eropa mengecilkan inflasi, serta Omicron, seperti yang dilakukan Bostic Fed pada hari Jum’at. Ekuitas berjangka AS berada di zona hijau dengan USA500 0,72% lebih kuat, sedangkan USA30 naik 0,53%.

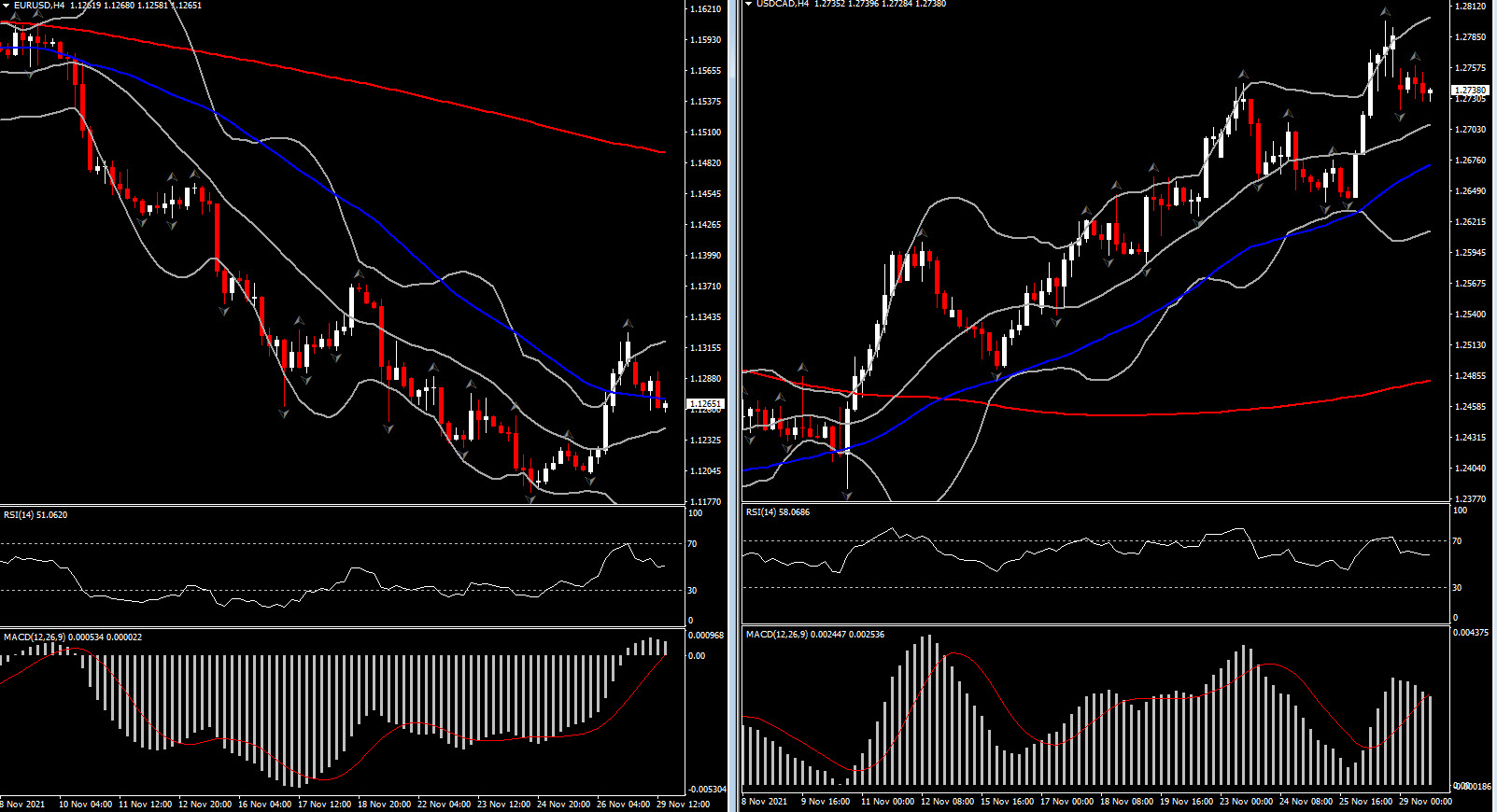

EURUSD telah sempat turun ke 1,1265 di tengah tekanan luas pada mata uang tunggal, yang juga turun terhadap Pound dan Yen. Hasil zona euro telah mundur dari posisi terendah hari Jum’at, tetapi Bunds berkinerja lebih baik dibandingkan dengan Gilt dan Treasuries. Imbal hasil tetap di bawah tertinggi baru-baru ini, meskipun perlu dua minggu untuk mengkonfirmasi rincian lengkap tentang varian Covid baru, tampaknya tidak mungkin bahwa penurunan QE Fed dan garis waktu untuk kenaikan suku bunga akan berdampak pada perpanjangan langkah Jumat yang disarankan. Namun, hingga detail varian diketahui sepenuhnya, USD mungkin akan tetap berubah-ubah.

USDCAD mundur dari tertinggi 2 bulan di 1,2799 yang terlihat pada hari Jum’at, di balik penurunan 13% di USOIL. Kontrak bulan depan lebih baik dari posisi terendah 2 bulan di $67,42, sejak reli ke puncak $72,14 semalam. Ini memungkinkan USDCAD untuk kembali ke atas 1,2730. Harga minyak dapat terus mendorong arah CAD, meskipun para pedagang akan menantikan data PDB Kanada pada hari Selasa dan pertemuan OPEC +.

Wakil Perdana Menteri Rusia Novak mengatakan pertemuan komite pemantau bersama OPEC+ ditunda untuk mendapatkan informasi lebih lanjut tentang peristiwa terkini, termasuk jenis virus baru. Setelah spekulasi reaksi terhadap pelepasan cadangan minyak strategis, dan bahwa OPEC+ dapat menunda rencana peningkatan produksi karena Novak mengkonfirmasi bahwa aliansi akan membahas perlunya tindakan. USOIL saat ini diperdagangkan pada $72,20 per barel .

Namun demikian, ada sejumlah pembicara Fed minggu ini, termasuk Ketua Powell, VC Clarida, dan Williams. Mungkin terlalu dini dalam fase Omicron bagi mereka untuk menjelaskan pendapat mereka, tetapi komentar dari Bostic pada hari Jum’at menunjukkan bahwa dia belum khawatir. Ketua Powell (Senin) akan memberikan sambutan pembukaan di NY Innovation Center, seperti halnya Williams dari NY Fed. Powell dan Menteri Keuangan Yellen akan bersaksi tentang UU CARES di hadapan Komite Perbankan Senat (Selasa), dan sekali lagi di hadapan Komite Layanan Keuangan (Rabu). Gubernur Bowman (Senin) membahas bank sentral dan ekonomi pribumi. Williams (Selasa) akan berbicara di acara kerawanan pangan. VC Clarida (Selasa), yang akan segera keluar dari pekerjaan ini, membahas independensi Fed. Bostic (Kamis) akan berbicara tentang tingginya biaya perumahan dan juga akan mengambil bagian dalam acara Reuters. Daly dan Barkin (Kamis) akan berada di Institut Peterson. Dan Bullard (Jum’at) akan berbicara di Missouri Bankers’ Association. Beige Book (Rabu) kemungkinan akan mencerminkan kekhawatiran inflasi yang sedang berlangsung serta beberapa penurunan lebih lanjut dalam kegiatan ekonomi, seperti yang terjadi pada rilis Oktober.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.