Peluncuran stimulus raksasa untuk menanggulangi dampak pandemi tahun 2020, telah melahirkan likuiditas yang membanjiri pasar. Tak terkecuali emas yang mencatatkan ATH baru pada bulan Agustus 2020, dengan melampaui puncak 2011 dalam pola super_cup. Kebijakan Bank Sentral dinilai telah berhasil sejauh ini untuk menopang ekonomi dari keterpurukan, ketika pandemi memberi dampak pada semua dimensi kehidupan. Seiring berjalannya waktu, pemulihan dan optimisme tumbuh secara global, meskipun belum sepenuhnya pulih karena banyak ketimpangan dan ketidakpastian yang muncul, apalagi dengan hadirnya varian baru Omicron.

Optimisme tentang pemulihan ekonomi global akhirnya berlahan menekan harga emas di tahun 2021, tetapi tetap berada di atas level pra-pandemi. Ditengah prospek suku bunga yang lebih tinggi, imbal hasil obligasi yang meningkat dan dolar AS yang lebih kuat, prospek emas tampaknya tidak terlalu baik di tahun depan.

Pasar tenaga kerja AS telah pulih cukup kuat dan lonjakan inflasi yang lebih lama bertahan, membuat The Fed beradaptasi dengan kebijakan yang lebih cepat, mempercepat program pengurangan dan menandai jalur kenaikan suku bunga yang lebih agresif. Pengetatan Fed kemungkinan akan membuat USD lebih menarik, karena emas sebagian besar diukur dengan dolar. USD yang lebih kuat dapat menurunkan daya beli mata uang lainnya, yang selanjutnya membatasi permintaan emas.

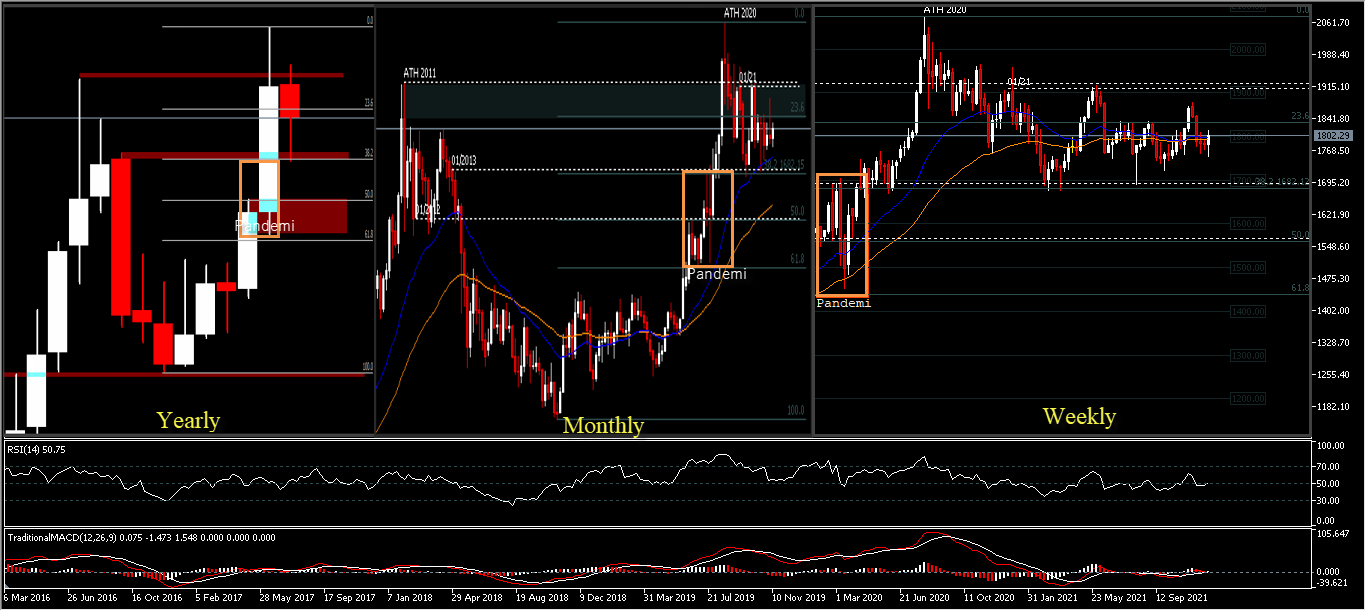

Imbas dari macetnya rantai pasokan dan membludaknya permintaan serta krisis energi telah menjadi penyebab naiknya inflasi, namun emas terlihat gagal memanfaatkan momentum ini. Selain itu, kinerja obligasi pemerintah sebagai aset defensif kurang berperan, ditengah melonjaknya tekanan harga dan suku bunga yang rendah telah menghambat kemampuan mereka untuk menghasilkan yield yang menarik.  Rentang harga XAUUSD yang terlihat bergerak dalam kisaran 1690 – 1877 dalam 6 bulan terakhir cenderung mengambarkan aset yang kehilangan arah dan menjadi kurang menarik dibandingkan ekuitas yang terus menerus menciptakan harga puncak baru. Disamping itu, minat investor terhadap Treasury Inflation-Protected Securities (TIPS) yang memberikan perlindungan terhadap kenaikan inflasi, jauh lebih menarik karena pembayaran kupon yang meningkat seiring meningkatnya inflasi.

Rentang harga XAUUSD yang terlihat bergerak dalam kisaran 1690 – 1877 dalam 6 bulan terakhir cenderung mengambarkan aset yang kehilangan arah dan menjadi kurang menarik dibandingkan ekuitas yang terus menerus menciptakan harga puncak baru. Disamping itu, minat investor terhadap Treasury Inflation-Protected Securities (TIPS) yang memberikan perlindungan terhadap kenaikan inflasi, jauh lebih menarik karena pembayaran kupon yang meningkat seiring meningkatnya inflasi.

Semua upaya Bank Central untuk menekan inflasi dengan pengurangan dan prospek kenaikan suku bunga cenderung mendorong imbal hasil riil kembali ke wilayah positif. Ini akan membuat obligasi pemerintah lebih menarik daripada emas. Meskipun diluar skenario, geo_politik juga berperan besar bagi harga emas, namun sementara tidak terlalu menjadi perhatian karena ada perang yang lebih nyata di depan mata, yaitu perang terhadap virus.

Munculnya varian baru memberikan sebuah indikasi, perang yang kita jalani jauh dari kata selesai. Ketidakpastian masih menjadi tantangan di hari depan, perkembangan virus semoga bisa diatasi dengan vaksin. Karena jika tidak, pemberlakuan pembatasan akan kembali berlaku, dengan demikian akan menghambat aktifitas produktif.

Secara luas, tarik menarik antara inflasi dan kebijakan moneter akan terus mewarnai harga emas di tahun depan, sampai ada arah yang jelas. Penembusan harga di bawah 1676,00 akan membawa aset untuk menyelami round_number 1600,00 atau retracement 50.0% (±1575,00), hal ini berarti daya tarik safe haven berkurang dan inflasi berhasil diturunkan sesuai dengan target bank. Selama dukungan 1676,00 bertahan, prospek akan cenderung berkonsolidasi mengingat pengurangan meski dipercepat, namun masih ada tersisa waktu berbulan-bulan di awal tahun 2022. Pergerakan ke sisi atas cenderung akan bertahan di bawah tertinggi tahun 2021 (±1959,00).

Secara teknis, penurunan tertahan pada level 38,2%FR sekitar di harga pembukaan January 2013, sedangkan level ATH 2011 dan pembukaan harga January 2021 akan membatasi ruang reli. Saat ini, pada periode mingguan terlihat harga bergerak di antara EMA 26 minggu (½ tahun) dan EMA 52 minggu (1 tahun), ini mengisyaratkan harga aset belum akan pergi kemana-mana sampai kepastian itu datang.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.