Treasuries pulih kemarin setelah beberapa penurunan besar dan kuat dalam sesi terakhir mendorong beberapa suku bunga ke level termurah sejak Mei 2019. Laporan inflows besar ke Treasuries dari quarterly portfolio rebalancing mendukung reli, seperti halnya penjualan berjangka 20 tahun. Dan aksi beli yang besar tersebut, membuat bunga yang jauh lebih rendah.

Hari ini ada agak berbeda dari kemarin, karena obligasi menguat di seluruh layar dan perdagangan saham yang beragam. Pasar Jepang terkoreksi dari kenaikan luar biasa minggu ini, setelah risalah rapat BoJ terbaru menunjukkan para pejabat menandai risiko inflasi yang berlebihan. Harga minyak berkonsolidasi pada tingkat tinggi, karena perang Ukraina berlarut-larut. Untuk Eropa, Putin meminta pengiriman gas y.a.d. harus dibayar dalam mata uang rubel yang meningkatkan risiko embargo dalam waktu dekat, karena dapat memaksa barat untuk melanggar sanksinya sendiri. Harga energi akan tetap tinggi saat itu, memberi tekanan pada pemerintah untuk meringankan beban konsumen dan memperumit prospek bank sentral. Anggaran Inggris didasarkan pada proyeksi pertumbuhan yang jauh lebih rendah dan perkiraan inflasi yang jauh lebih tinggi dan lebih banyak revisi mungkin diperlukan.

- USD naik (USDIndeks 98,88).

- Bund berjangka 10-tahun sedikit lebih tinggi, sementara Treasury berjangka turun 8 tick, dan di pasar tunai, bunga obligasi berjangka 10-tahun AS telah terangkat 4,7 bps menjadi 2,339%.

- Ekuitas – Tencent Holdings Ltd melaporkan laju pertumbuhan kuartalan paling lambat, yang membatasi Hang Seng. Di ASX ada keuntungan pada sektor pertambangan karena harga komoditas yang lebih kuat. DAX dan FTSE 100 berjangka naik 0,1% dan kenaikan 0,5% di NASDAQ memimpin kontrak berjangka AS lebih tinggi.

- USOil – terkonsolidasi di level tinggi dan USOIL sekarang di $114,89 setelah membukukan tertinggi di 116,62.

- Emas – mulai dari $1943.

- Bitcoin naik, menguji ulang level resistensi $43.500 kembali.

- Pasar FX – EURUSD turun ke 1,0974, USDJPY meluas ke 121,73 dan Cable stabil di terendah kemarin, di 1,3179.

Hari ini – SNB dan Norges Bank akan mengumumkan kebijakan dengan yang terakhir terlihat memberikan kenaikan suku bunga kembali. Rilis data termasuk laporan PMI awal untuk Zona Euro, Inggris dan AS, bersama dengan barang tahan lama.

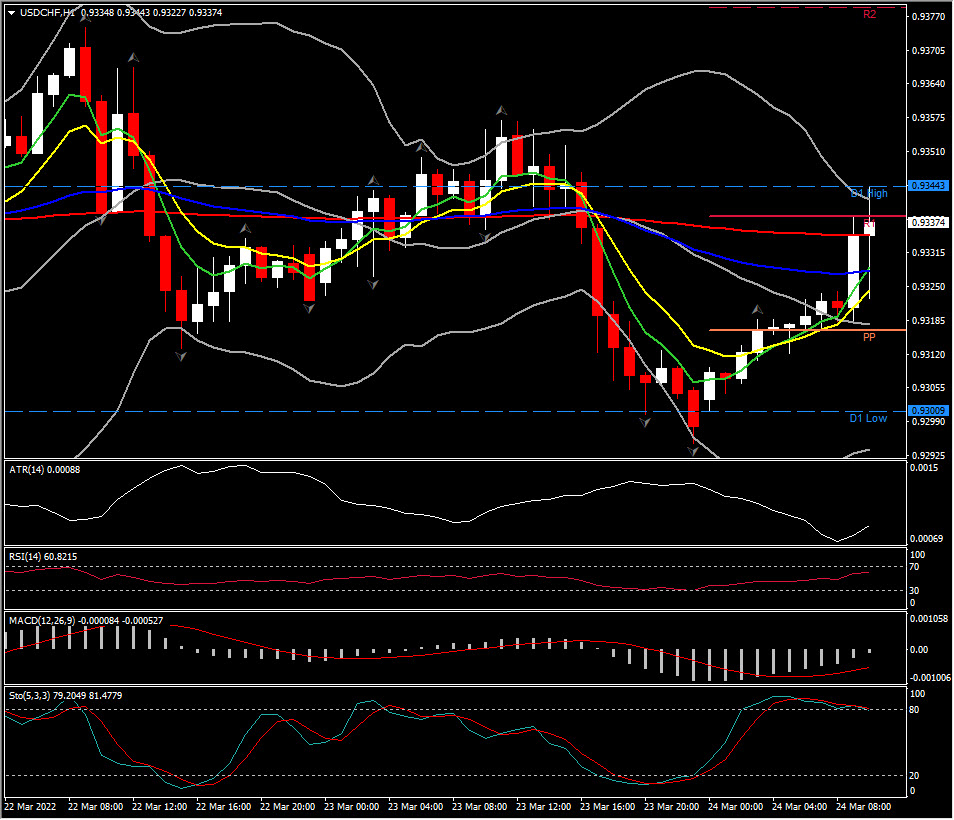

Penggerak FX Terbesar @ (07:30 GMT) USDCHF (+0,32%) Rebound ke 0,9344. Fast MA sejajar lebih tinggi, RSI di 60 dan Stochastic di OB, sementara MACD tetap negatif. H1 ATR 0,00088, ATR harian 0,00658.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.