Kekhawatiran atas langkah pengetatan yang agresif telah muncul kembali dan imbal hasil 10-tahun Australia menurun, karena kurva jangka pendek ditekan oleh lonjakan inflasi utama yang terangkat ke 5,1% y/y di Q1- level tertinggi sejak diperkenalkannya Barang dan Pajak Jasa di awal tahun 2000-an. Saham masih berjuang, meskipun bursa China daratan akhirnya kembali bangkit. Emas kembali dalam permintaan sementara dan harga minyak naik, dengan USOIL di $102,46 sekarang. Yen dijual, sedangkan USDIndex bergerak lebih jauh di atas level 102. Rusia menghentikan pasokan gas ke Polandia dan Bulgaria.

- Imbal hasil Treasury 10-tahun naik 4,4 bp, dengan kurva mendatar karena short-end berkinerja buruk.

- Saham – Nikkei dan ASX masing-masing terkoreksi –1,2% dan -0,8% dengan saham teknologi di bawah tekanan, setelah penutupan yang lebih lemah di Wall Street kemarin. USA100 -3,95%. USA500 -2,81% dan USA30 –2,38%. GER40 dan UK100 sedikit lebih tinggi saat ini, tetapi berkinerja buruk dibandingkan kontrak berjangka AS.

- Lap. Penghasilan telah beragam, tetapi munculnya laporan utama di depan meninggalkan lingkungan yang sangat hati-hati. Sementara banyak laporan lebih baik dari yang diperkirakan, prospek Q2 telah dipotong sementara panduannya tidak pasti. Alfabet turun sekitar -3% , GE mengecewakan yang mengungkapkan rintangan rantai pasokan, kenaikan biaya, dan kekurangan bahan baku dan tenaga kerja.

- USDIndex tetap dalam penawaran beli, di tertinggi 102,52.

- Minyak melonjak menjadi 102,96, karena Rusia yang telah menuntut pembayaran untuk gasnya dalam rubel sebagai sanksi atas invasi ke Ukraina, mengatakan akan menghentikan pasokan ke Polandia dan Bulgaria mulai Rabu.

- Emas kembali di bawah $1900

- Pasar FX – USDJPY mengambil alih 128 lagi, EURUSD meluas ke 1,0615, GBPUSD stabil ke sisi bawah di 1,2558, USDCAD ke tertinggi 1,2828.

Hari ini – pidato Presiden Lagarde ECB, pidato Rogers dari BoC, pidato Gubernur BoC Macklem.

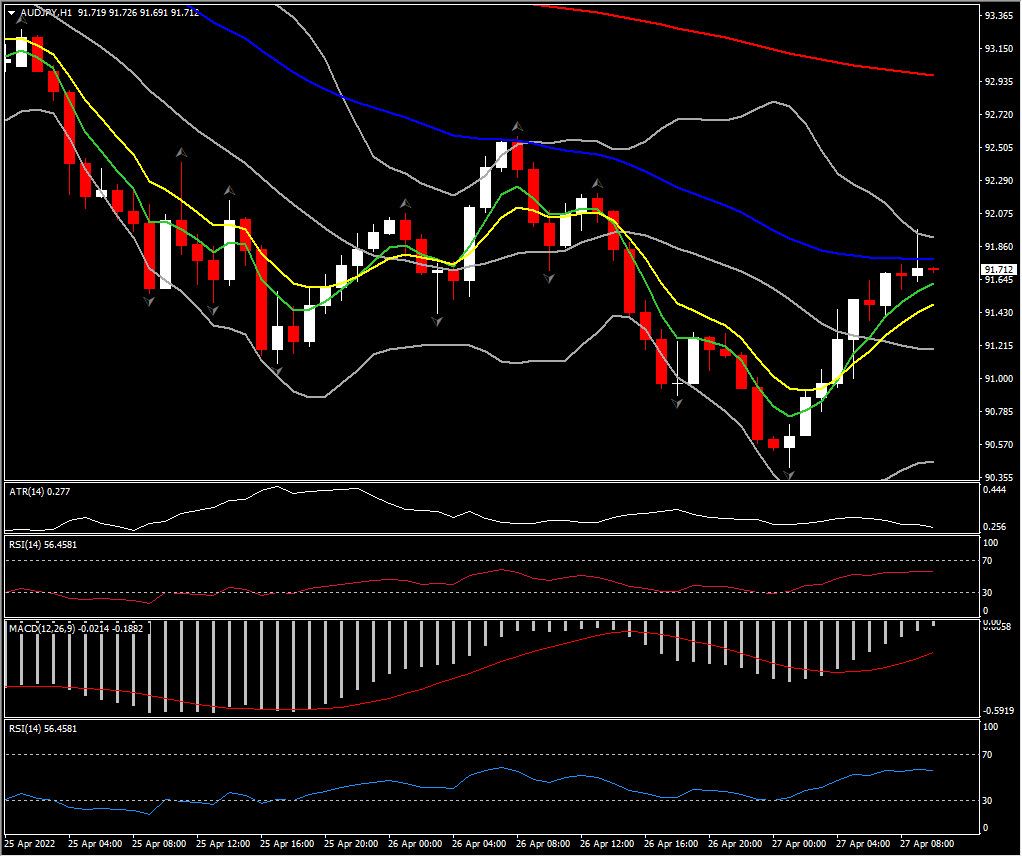

Penggerak FX Terbesar @(07:30 GMT) AUDJPY (+1,29%) Menembus 92. MA mendatar, garis sinyal MACD & histogram bergerak lebih tinggi mendekati zona netral, RSI di 45 , semuanya menandakan kemunduran. H1 ATR 0,305, ATR harian 1,195.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.