Event besar AS pekan ini adalah pertemuan FOMC (Selasa, Rabu) di mana kenaikan suku bunga setengah poin diantisipasi secara luas. Secara bersamaan, ada kalender ekonomi penting juga yang akan membantu mengukur sejauh mana dampak dari lonjakan imbal hasil dan tingkat hipotek selama dua bulan terakhir, yang pada gilirannya membantu memandu jalur kebijakan FOMC ke depan. Setelah penurunan dalam pertumbuhan ekonomi Q1, data yang lebih lemah dari yang diperkirakan dapat mengintensifkan kekhawatiran atas kemungkinan stagflasi dan mungkin resesi.

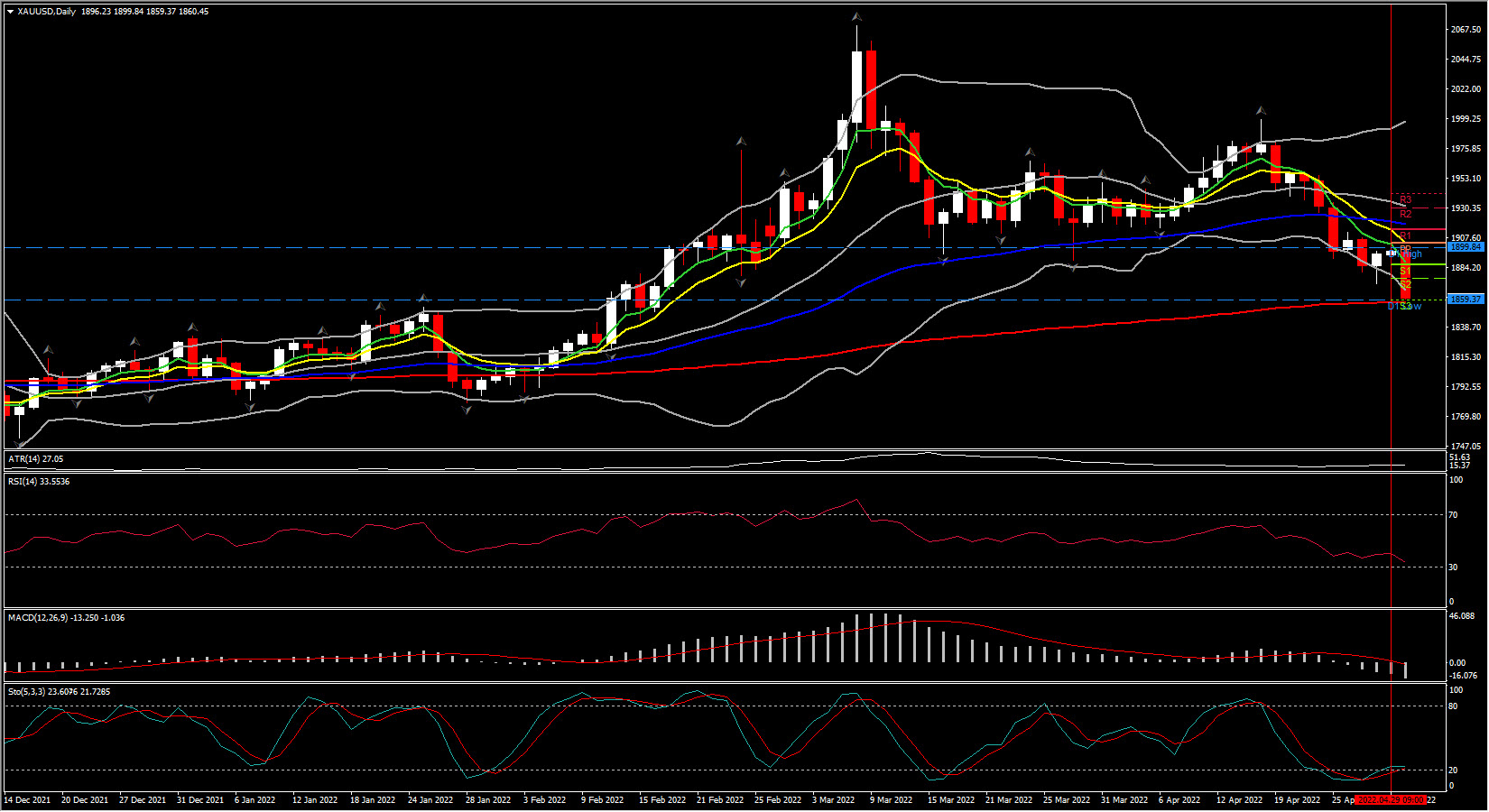

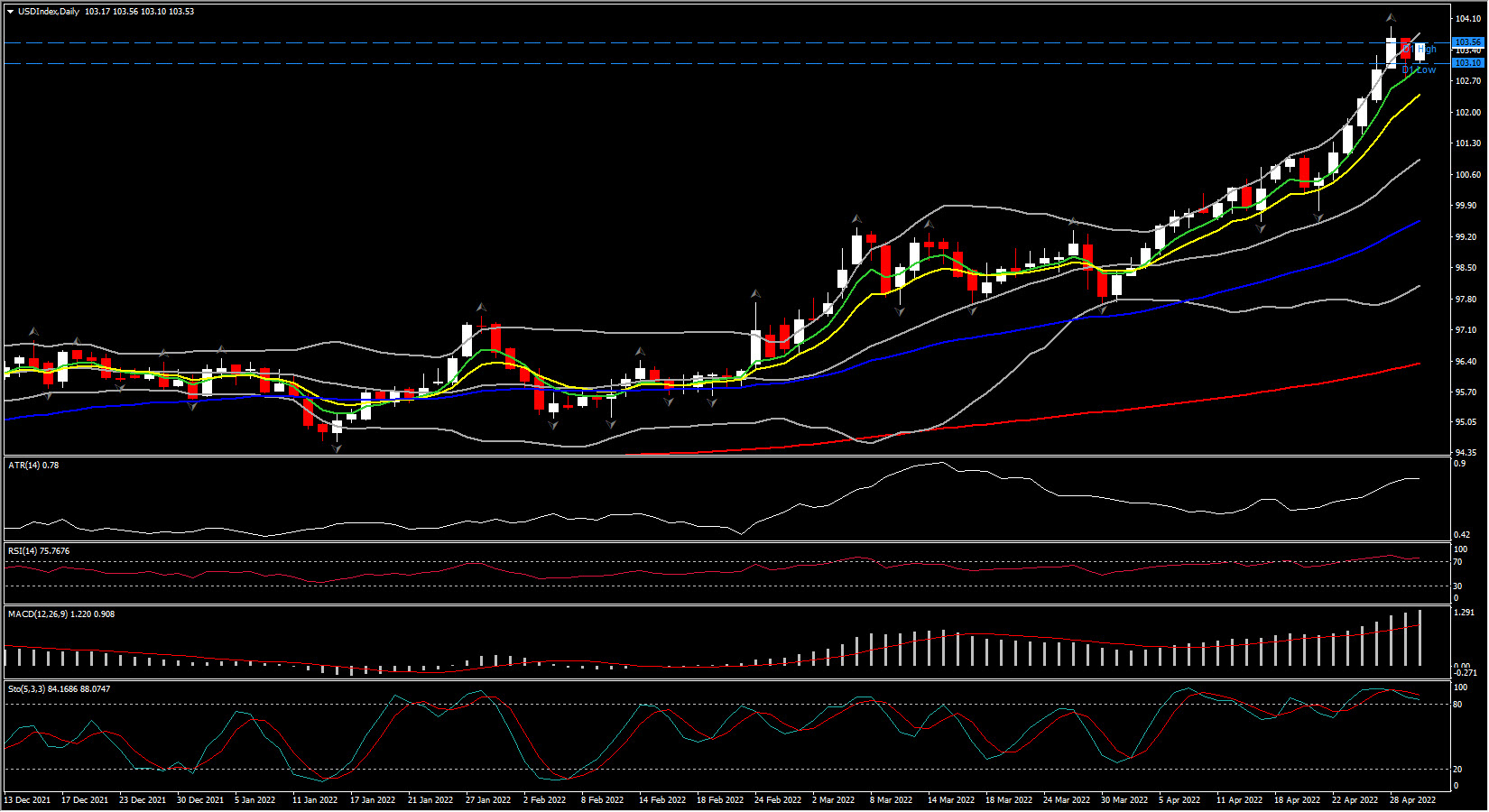

Dolar AS menguat, kembali naik di atas level 103,00 pada 103,40, terkuat sejak akhir 2002 mengisyaratkan FOMC yang hawkish? Perbedaan suku bunga dan pertumbuhan masih mendukung mata uang. Harga emas berada di bawah tekanan pada awal minggu. Bullion dengan hati-hati mengincar imbal hasil 30-tahun AS dan saat ini menguji level support $1857 (SMA 200-hari), dengan harga sedikit di bawah untuk saat ini. Tingkat 10-tahun AS mengincar angka penting 3,00 dan emas batangan tetap defensif.

Greenback menguat terhadap EUR dan GBP, terutama setelah kepercayaan ekonomi zona euro yang lebih lemah. EURUSD turun ke 1,051, sementara GBPUSD turun ke 1,254. Dan USDJPY masih tersandung.

Pop 1,4% di ECI Q1, dan kontraksi -1,4% di PDB Q1 mengakhiri dilema Fed yang akan datang, karena yang pertama menunjukkan spiral harga upah yang sedang berkembang dan menyerukan tindakan agresif, sementara yang terakhir menyerukan kehati-hatian dan menahan diri. Namun, dengan FOMC yang berfokus pada inflasi dan penurunan pertumbuhan yang kemungkinan hanya terjadi sekali, The Fed secara luas diperkirakan akan menaikkan suku bunga sebesar 50 bps. Memang, dana berjangka Fed turun pada hari Jum’at, terutama pada kontrak yang lebih lama, setelah ECI yang terus memanas karena data mendukung sikap kebijakan yang agresif pada hari Rabu dan y.a.d. Futures sepenuhnya dihargai untuk kenaikan 50 bps dengan peluang sekitar 50-50 untuk 75 bps. Kontrak Desember menetapkan tingkat 2,75%, dengan tingkat terminal sekitar 3,30% pada pertengahan 2023. Ini dilihat sebagai klip kenaikan suku bunga tercepat sejak 1994, bahkan tanpa memperhitungkan penyusutan neraca.

Mengenai panduan, kami tidak berharap banyak dan tidak ada yang eksplisit menuju musim panas. Memang, kami menduga paragraf pernyataan kebijakan harus sedikit diubah dari bulan Maret, untuk menegaskan kembali bahwa “Komite akan terus memantau implikasi dari informasi yang masuk untuk prospek ekonomi. Komite akan siap untuk menyesuaikan sikap kebijakan moneter yang sesuai, jika kemunculan resiko menghambat pencapaian tujuan Komite.” Tetap saja jalur kebijakan yang tepat belum sepenuhnya terungkap, tetapi terbuka untuk potensi peningkatan 75 bp di kemudian hari. The Fed ingin bersikap netral secepat mungkin, seperti yang dicatat oleh Ketua Powell pada bulan Maret. Itu bisa berarti ada serangkaian kenaikan suku bunga yang besar dan kuat tahun ini, bersama dengan dosis QT yang sehat.

Data selengkapnya minggu ini, memuncak dengan laporan pekerjaan April (Jumat) yang kami perkirakan akan mengungkapkan ketahanan di pasar tenaga kerja. Kami memperkirakan kenaikan 380k di non_farm payrolls April, setelah kenaikan kuat sepanjang tahun ini dengan total 1,658 juta selama tiga bulan pertama tahun 2022. Pertumbuhan upah akan melambat secara bertahap hingga 2022, karena pertumbuhan ekonomi melambat. Layanan ISM (Rabu) diproyeksikan meningkat menjadi 59,0 dari sebelumnya 58,3, dibantu oleh pelonggaran pembatasan covid. Defisit perdagangan Maret (Rabu) diperkirakan melebar tajam ke level tertinggi sepanjang masa -$107,9 miliar, jauh di atas level tertinggi sebelumnya -$89,2 miliar pada Februari dan Januari. Ekspor seharusnya naik 5,6%, sementara impor melonjak 9,9%. Perdagangan adalah negatif besar dalam kontraksi PDB.

Fedspeak dilanjutkan minggu ini. Bersamaan dengan konferensi pers Ketua Powell (Rabu), akan ada komentar dari dua anggota Komite yang lebih hawkish, Bullard dan Waller. Mereka akan berbicara dalam sebuah panel di Hoover Institute (Jum’at). Akan sangat informatif untuk mendengar reaksi mereka terhadap keputusan kebijakan, serta laporan pekerjaan, setelah ECP 1,4% muncul dan penurunan PDB -1,4%. Williams memberikan sambutan pembukaan pada acara ekonomi (Jum’at). Bostic dan Daly memberikan pidato pembukaan (Jum’at).

Click here to access our Economic Calendar

Andria Pichdii

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.