Tahun 2022 adalah tahun yang luar biasa untuk perdagangan mata uang. Volatilitas, potensi dan perubahan kebijakan moneter dalam skala global terjadi sangat signifikan. USDIndex telah melonjak 3% untuk bulan Juni, dengan total kenaikan 2 Kuartal tahun 2022 sebesar 9.5%, karena tindakan agresif Fed untuk meredam inflasi telah memicu penguatan Dolar AS. Tidak berbeda jauh dengan Fed, Bank Sentral lainnya juga berusaha keras untuk menjinakkan laju inflasi, mengindikasikan mata uang yang lebih kuat untuk membantu mengurangi biaya impor, dengan meningkatkan daya beli di luar negeri.

Intervensi verbal secara rutin dipropagandakan oleh pejabat Bank Sentral, setelah menyadari perkiraan tentang inflasi yang bersifat “sementara” ternyata keliru dalam perhitungan. Konflik geo-politik menjadi kambing hitam/suspect yang sempurna untuk menutupi kebijakan moneter yang pelik. Dalam semua testimoni pejabat, konflik Rusia-Ukraina selalu ada di atas kertas, efek domino pandemi Covid-19 sejenak terlupakan oleh publik. Pemberian sanksi di balas dengan sanksi, menaikan tensi politik dan pasar kelimpungan menciptakan volatilitas tanpa henti. Lampu Risk_on berkedip kencang, memberikan peringatan bagi investor untuk segera berlari ke aset lindung nilai.

Inflasi terjadi di hampir semua negara maju dan negara berkembang, gejala ekonomi ini tidak dapat dihilangkan. Karena itu, upaya-upaya yang dilakukan hanya sebatas mengurangi dan mengendalikan nilainya. Kenaikan harga barang, jasa dan energi secara khusus berlari kencang. Dan momentum ini, tampaknya tidak lagi bersifat sementara. Meskipun dampak positif Inflasi telah meningkatkan kegiatan perekonomian karena permintaan barang dan jasa meningkat, namun ketersediaan barang masih terbatas karena rantai pasokan belum pulih. Inflasi memang mendorong perluasan produksi dan lapangan kerja baru. Namun bagi pekerja yang berpenghasilan rendah, inflasi telah menciptakan daya beli yang menurun dan menambah beban hidup.

Bank Sentral global berlomba untuk menaikan suku bunga, sebut saja The Fed, SNB, RBA, RBNZ, BOE dan Bank Sentral negara berkembang lainnya. SNB memberi kejutan dengan kenaikan suku bunga pertama sejak tahun 2007, mengirim franc melonjak ke level tertinggi dalam 7 tahun, Presiden SNB Thomas Jordan mengharapkan franc yang lebih kuat. Beberapa saat kemudian, BOE menyusul dan mengisyaratkan kenaikan yang lebih besar yang akan datang. Dan saat ini, Pasar menunggu kemungkinan ECB di bulan Juli untuk melakukan hal yang sama. Yang kondtradiktif adalah BOJ, yang masih menganggap inflasi bersifat sementara dan kenaikan suku bunga belum dibutuhkan, namun depresiasi Yen semakin curam dengan kebijakan ultra longgar dari BOJ, membuat Yen kehilangan status safe-havennya.

Mata uang yang lebih lemah akan mendorong perusahaan domestik untuk dapat menjual barang ke luar negeri dengan harga yang lebih kompetitif, membantu pertumbuhan ekonomi dan kelancaran ekspor untuk menciptakan surplus perdagangan seperti yang dilakukan oleh BOJ. Tetapi dengan melonjaknya harga barang, telah membuat daya beli konsumen menjadi berkurang. Mata uang Yen telah jatuh lebih dari 18% tahun ini terhadap Dolar AS dan pasar meningkatkan taruhan, bahwa Kuroda tidak punya pilihan selain membalikkan pendiriannya. Nilai mata uang telah muncul sebagai bagian yang semakin besar dari persamaan inflasi.

Pada tanggal 16 Juni yang lalu, Presiden SNB Thomas Jordan mencatat bahwa kekuatan Franc pada aliran safe-haven membantu meredam dampak pada harga impor bahan bakar dan makanan yang lebih tinggi. Tapi itu kurang terjadi setelah penurunan baru-baru ini. Inflasi yang diimpor dari luar negeri meningkat, konsekuensi lain dari depresiasi ini ditambah dengan inflasi yang jauh lebih tinggi di luar negeri adalah bahwa franc tidak lagi bernilai tinggi.

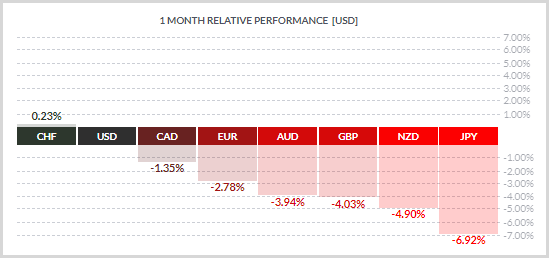

Bank Sentral secara umum mengharapkan nilai mata uang yang lebih kuat, untuk meningkatkan daya beli domestik, meskipun itu artinya mengorbankan eksportir. Dalam kondisi saat ini, sentimen pasar menjadi sangat tidak kondusif. Di pasar valuta, Dolar AS masih menjadi raja, namun kondisi fundamental saat ini dengan sentiment pasar yang lemah membuat franc, Swiss lebih unggul. Performa relatif dalam 1 bulan berjalan, franc Swiss rata-rata masih unggul dibanding mata uang lainnya.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.