USDIndex pada pekan lalu mencatat penurunan lebih dari 1% untuk minggu kedua di bulan Oktober. Meskipun penurunan mingguan diperkecil oleh penguatan hari Jum’at, karena dukungan dari laporan pengeluaran pribadi dan sentimen konsumen AS yang lebih kuat dari perkiraan. Dolar juga mendapat dukungan dari kenaikan +9 bp dalam imbal hasil T-note 10-tahun menjadi 4,01%.

Dolar naik secara luas di awal sesi AS pada hari Jum’at. Pembacaan inflasi yang sangat tinggi mungkin menjadi faktor. Tetapi pemulihan juga bisa disebabkan oleh para pedagang mengupas posisi mereka menjelang akhir pekan, dan FOMC minggu depan.

Pendapatan pribadi AS bulan September menunjukkan kenaikan yang diperkirakan sebesar +0,4% m/m, sedangkan laporan pengeluaran pribadi bulan September sebesar +0,6% m/m sedikit lebih kuat dari ekspektasi sebesar +0,4%. Indeks biaya tenaga kerja Q3 naik +1,2%, sejalan dengan ekspektasi pasar. Dan deflator PCE September sebesar +0,3% m/m dan +6,2% y/y mendekati ekspektasi pasar. Laporan deflator PCE inti September sebesar +0,5% m/m dan +5,1% y/y juga mendekati ekspektasi pasar. Deflator PCE adalah ukuran inflasi pilihan Fed. Laporan deflator PCE utama September sebesar +6,2% y/y tidak berubah dari Agustus dan tetap 0,8 poin di bawah tertinggi 40-tahun Juni di +7,0%. Deflator inti September +5,1% y/y naik dari +4,9% Agustus tetapi tetap 0,3 poin di bawah tertinggi 39-tahun +5,4% yang diposting awal tahun ini di bulan Februari dan Maret.

Laporan penjualan rumah tertunda AS pada September sebesar -10,2% m/m dan -30,4% y/y jauh lebih lemah dari ekspektasi -4,0% m/m dan memberikan indikasi lain, bahwa pasar real estat berada pada tahap awal menyerah karena kenaikan tajam dalam tingkat hipotek.

Indeks sentimen konsumen AS akhir Oktober naik +0,1 poin dari level awal Oktober, yang lebih kuat dari ekspektasi untuk revisi turun -0,2 poin. Indeks sentimen konsumen telah rebound tajam dengan total +9,9 poin dalam empat bulan terakhir ke level tertinggi 6 bulan Oktober di 59,9 dari rekor terendah Juni di 50,0.

Ke depan, akankah kenaikan suku bunga 75 basis poin ke-empat menjadi kenaikan besar terakhir, sebelum The Fed turun pada bulan Desember? Keputusan FOMC minggu depan secara luasmemperkirakan suara bulat untuk satu kenaikan suku bunga besar terakhir. Terlepas dari percepatan inflasi, data belanja konsumen yang kuat, dan pasar tenaga kerja yang kuat, sebagian besar Wall Street semakin yakin bahwa Fed akan menghentikan pengetatan, setelah mereka menaikkan suku bunga menjadi 4,50-4,75% pada kuartal berikutnya.

Selain keputusan FOMC, para pedagang juga akan memantau dengan cermat laporan penggajian non-pertanian. Pasar tenaga kerja yang kuat masih diperkirakan akan menunjukkan pertumbuhan pekerjaan dengan 200.000 pekerjaan diciptakan pada bulan Oktober, turun dari 263.000 pekerjaan yang diciptakan pada bulan sebelumnya. Tingkat pengangguran diperkirakan akan meningkat lebih tinggi dan kenaikan upah diperkirakan akan melambat.

Ini akan menjadi minggu sibuk lainnya yang diisi dengan pendapatan yang kemungkinan akan mengkonfirmasi perlambatan yang terlihat di seluruh perekonomian. Kesehatan, pilihan konsumen, energi dan saham produsen mobil akan dilaporkan minggu depan.

Jadi bagaimana keadaan dolar pekan depan? apakah penurunan hanya sebuah koreksi menjelang FOMC atau awal dari secondary tren?

Tinjauan Teknis

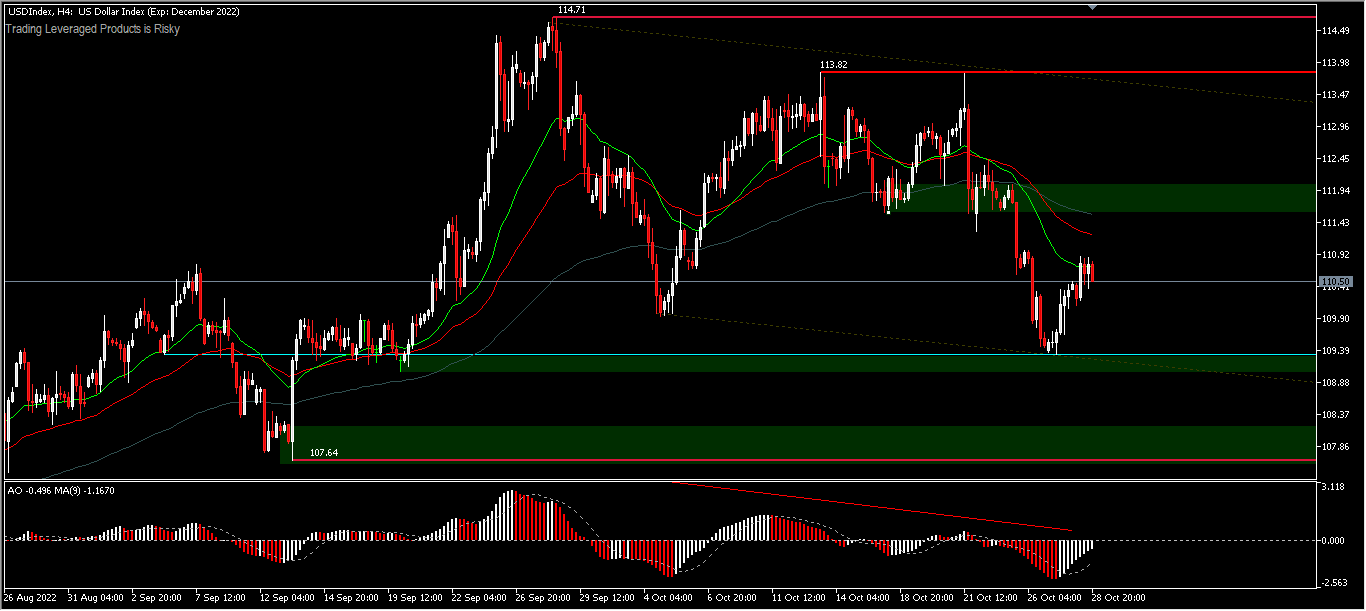

USDIndex – Bias intraday awal pekan tetap netral, penembusan dukungan 109.06 akan memperpanjang koreksi dengan kemungkinan untuk menguji 107.64. Indikator masih memvalidasi pergerakan pekan lalu, dengan harga berada di bawah EMA26 dan EMA 52, sementara AO berada pada zona jual.

Pada sisi atas, pengujian terhadap 111.60 dimungkinkan dengan jarak hanya 112 point, dan penembusan di atas level ini dapat menguji resistance 113.83 dan jika kuat dapat menguji harga tinggi 114.71. Secara luas penurunan belum mengindikasikan perubahan tren, apabila harga tetap diperdagangkan di atas dukungan 107.64.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.