Secara tiba-tiba JPY menjadi bintang di antara mata uang utama. Pergerakan dari 145 ke 139,64 kemarin banyak mengingatkan kita pada musim gugur 2022, ketika intervensi BOJ yang kuat membantu apresiasi mata uang Jepang untuk sementara. Bank sentral telah memperoleh cadangan devisanya sendiri dengan menjualnya di pasar dengan cara yang agak ceroboh. Pesanan besar di pasar ini sangat tidak biasa di antara institusi dan tidak diragukan lagi berfungsi sebagai suatu peringatan. Baru kemudian kita mengetahui, bahwa gerakan itu berlanjut karena dana pensiun dan asuransi lokal yang besar telah membawa kembali dana dari luar negeri dengan keyakinan bahwa YCC pada 10 tahun Jepang akan segera berakhir, akhirnya menjamin kemungkinan investasi dan keuntungan. Sebaliknya, ini tidak terjadi dan kita melihat USDJPY kembali ke 145 lagi.

Kali ini berbeda: tidak ada intervensi besar-besaran dari BOJ, tetapi gerakan bertahap dan tegas. Kemungkinan – di antara opsi lain – beberapa data telah memberikan harapan untuk perubahan kebijakan moneter dalam waktu dekat: banyak perusahaan kecil dan menengah secara agresif menaikkan upah dan lonjakan biaya bahan baku telah mendorong inflasi di atas target BOJ 2% dan mempertahankannya selama lebih dari setahun.

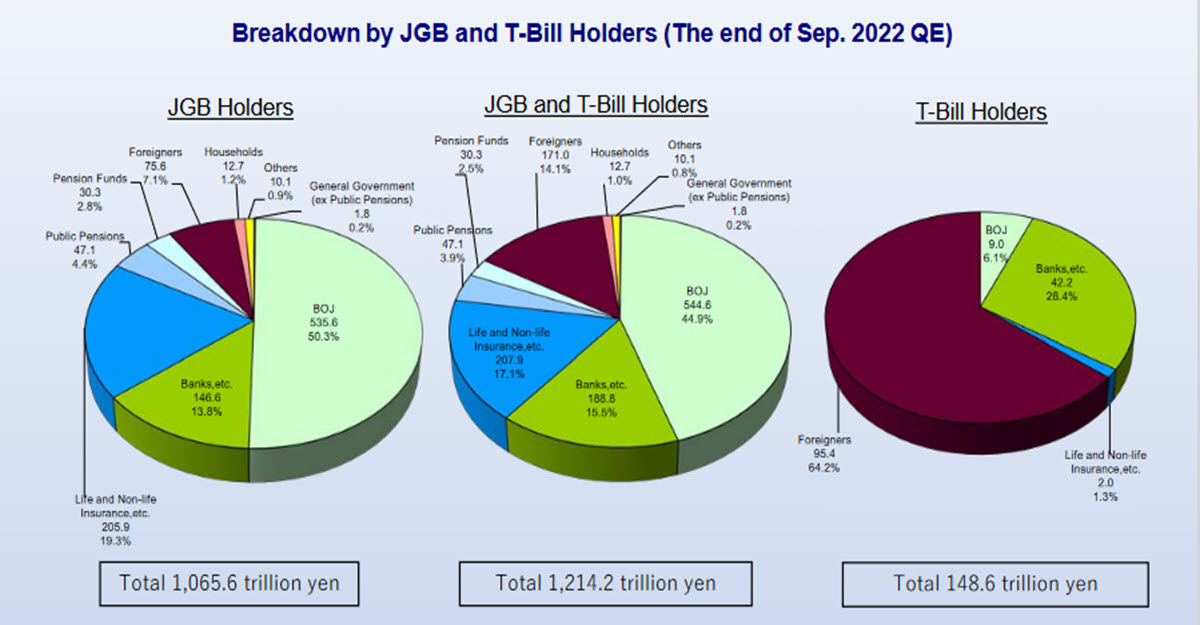

Source: Japanese MOF

Ada 2 opsi “pembatasan” untuk BOJ: menaikkan suku bunga resmi (saat ini di -0,1%) atau mengubah kebijakan YCC dari 10 tahun menjadi 5 tahun. Yang terakhir jelas dipandang sebagai yang paling efektif. Tapi kami tidak berpikir itu akan terjadi. Struktur utang Jepang berorientasi jangka panjang, dengan jumlah utang yang sangat besar dengan jatuh tempo lebih dari 10 tahun (32%): banyak negara lain memiliki durasi rata-rata mendekati 6/7 tahun. Berhenti secara artifisial menahan 10 tahun pada 0,5% akan membuat pasar mengalami kerugian modal yang besar, meskipun 50% dari penerbitan berada di tangan bank sentral, pemegang utama lainnya adalah dana pensiun, perusahaan asuransi dan bank Jepang. Ini akan menjadi bencana, meski justru dana asuransi yang sangat aktif menjual posisi tersebut dalam beberapa bulan terakhir. Selain itu, apa untungnya mengendalikan 5th, yang sudah menghasilkan 0,139%?

Source: Japanese MOF

Menaikkan tarif resmi dari tingkat negatif mungkin merupakan pilihan, tetapi efek jangka panjangnya sangat kecil: perbedaan dengan semua tarif suku bunga negara lain akan tetap besar. Karena investor asing yang memegang 64,2% dari short end, itu akan menguntungkan mereka dari perspektif internasional.

Source: Japanese MOF

Secara struktural, JPY akan tetap lemah dan hanya mengarah ke satu arah dalam jangka panjang, meskipun apresiasi baru dalam beberapa hari terakhir.

Namun, ada faktor lain yang dapat membuktikan pelemahan USDJPY lebih lanjut: episode risk-off global belum terjadi – yang akan menyebabkan pelepasan banyak posisi carry trade yang berisiko dan penetapan harga ulang secara keseluruhan.

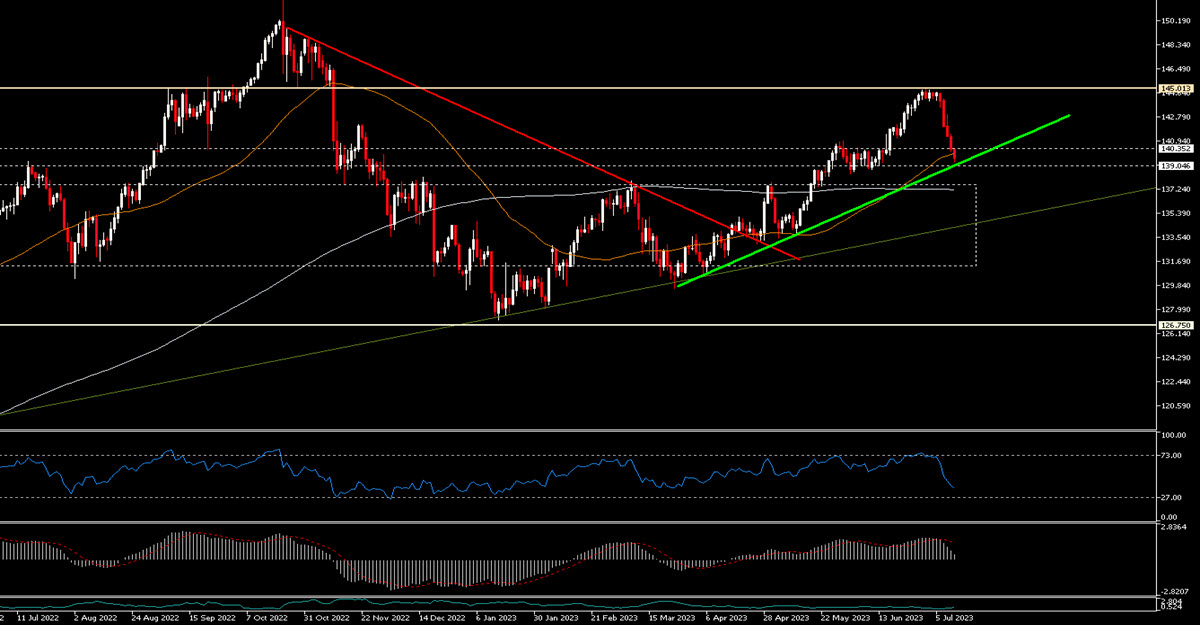

Secara teknis, situasinya dapat dilihat di grafik: setelah jatuhnya lima sesi terakhir dari 145, pasangan ini praktis menyentuh garis tren bullish jangka pendek (dari Mar 2023) dan dekat dengan support di area 139. Jika garis tren ini ditembus, tidak akan menjadi masalah untuk tren naik jangka panjang yang dimulai pada Agustus 2021 dan garis tren bullishnya saat ini melewati sekitar 134,30. Selain itu, rata-rata pergerakan 200 juga datar sekitar. 137.20.

Artinya, situasi makroekonomi saat ini jelas terus merugikan JPY dan kami ragu bahwa BOJ dapat melakukan tindakan dalam beberapa bulan mendatang.

Klik disini untuk mengakses Kalender Ekonomi

Marco Turatti

Market Analyst

Disclaimer : Materi ini disediakan sebagai bentuk komunikasi umum, hanya sebagai informasi semata, bukan sebagai riset investasi independen. Kami tidak menyarankan maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini, melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang untuk memproduksi ulang atau mendistribusikan informasi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan harap pastikan, bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.