Narasi suku bunga “lebih tinggi untuk jangka waktu lebih lama” telah diperlunak dalam seminggu dengan hanya sedikit berita konkrit mengenai perekonomian, berdasarkan indikator terkini bahwa inflasi sedang menurun. Laporan pasar tenaga kerja AS sebelumnya menunjukkan arah tersebut, dengan pertumbuhan lapangan kerja pada bulan Oktober di bawah ekspektasi dan revisi turun dibandingkan dua bulan sebelumnya, pendapatan per jam hanya meningkat 0,2% pada bulan Oktober dan rata-rata jam kerja sektor swasta menurun 0,3%.

Selama sepekan, secara umum kita melihat tren penurunan imbal hasil obligasi dan sentimen positif di pasar ekuitas. Namun, bank sentral tetap mengatakan, bahwa masalah inflasi belum dianggap selesai, termasuk Ketua Fed Jerome Powell yang mengirimkan pesan tersebut pada hari Kamis, yang menyebabkan pembalikan sebagian dari pergerakan pasar sebelumnya. Powell mengatakan, bahwa The Fed tidak akan ragu untuk melakukan pengetatan lebih lanjut, jika diperlukan dan dia tidak yakin bank sentral telah berbuat cukup banyak untuk menurunkan inflasi hingga 2%.

Pasar mengabaikan peluang 10% untuk kenaikan suku bunga +25 bp pada pertemuan FOMC berikutnya pada 12-13 Desember FOMC dan peluang 24% untuk kenaikan suku bunga +25 bp pada pertemuan FOMC berikutnya pada 30-31 Januari 2024 Pasar kemudian memperkirakan FOMC akan mulai menurunkan suku bunga pada pertengahan tahun 2024 sebagai respons terhadap perkiraan perlambatan ekonomi AS.

USDIndex pada hari Jum’at [10/11], menghentikan kenaikan sebelumnya dan berakhir sedikit lebih rendah sebesar -0,07%. Dolar berada di bawah tekanan pada hari Jumat setelah sentimen konsumen Universitas Michigan di bulan November turun lebih dari yang diperkirakan ke level terendah dalam 6 bulan. Selain itu, kenaikan S&P 500 pada hari Jum’at ke level tertinggi dalam 7 minggu mengurangi permintaan likuiditas terhadap dolar.

Imbal hasil obligasi pemerintah AS bertenor 10-tahun dan obligasi 30-tahun turun sekitar 5 basis poin pada hari Jum’at [10/11], karena para pedagang mencerna data terbaru, pernyataan pejabat Fed dan hasil lelang obligasi. Sementara itu, sentimen konsumen Universitas Michigan turun menjadi 60,4 pada bulan November, terendah dalam enam bulan, jauh di bawah perkiraan sebesar 63,7 dengan ekspektasi inflasi lima tahun mencapai level tertinggi sejak Maret 2011.

Saham AS pada hari Jum’at [10/11], terdorong lebih tinggi, dengan S&P 500 dan Dow Jones Industrials membukukan level tertinggi dalam 7 minggu dan Nasdaq 100 mencatat level tertinggi dalam 2 bulan. Penguatan saham chip dan saham teknologi megacap pada hari Jum’at memimpin pasar secara keseluruhan lebih tinggi. Saham-saham mengabaikan penurunan sentimen konsumen AS pada bulan November di Universitas Michigan ke level terendah dalam 6 bulan dan peningkatan tak terduga dalam ekspektasi inflasi Universitas Michigan. Indeks USA500 ditutup naik +1,56%, USA30 +1,15% dan USA100 +2,25%.

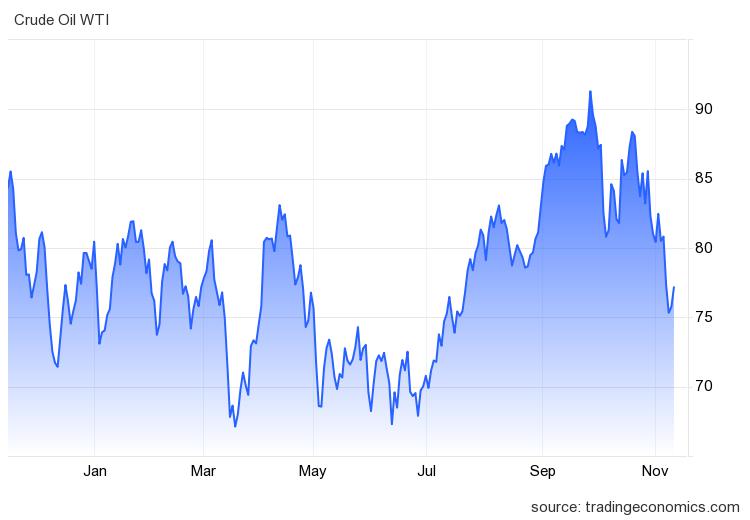

Harga minyak mentah pada hari Jum’at [10/11], membukukan kenaikan moderat. Melemahnya dolar pada hari Jum’at merupakan bullish bagi harga energi. Selain itu, kenaikan S&P 500 ke level tertinggi dalam 7 minggu, menunjukkan optimisme terhadap prospek ekonomi yang mendukung permintaan dan harga minyak mentah. Selain itu, peningkatan konsumsi minyak mentah di India juga mendukung harga – konsumsi produk minyak India pada bulan Oktober naik +3,7% y/y menjadi 19,3 MMT, tertinggi dalam lima bulan. Komentar para pemimpin Arab Saudi dan Rusia, juga mendukung harga minyak mentah, karena mereka mengatakan akan mempertahankan pengurangan produksi minyak lebih dari 1 juta barel/hari hingga akhir tahun. Koalisi penuh OPEC+ yang beranggotakan 23 negara akan mengadakan pertemuan tingkat menteri pada 26 November untuk meninjau kebijakan produksi minyak mentahnya untuk tahun 2024.

USOIL naik hampir 2% menjadi $77 per barel pada hari Jum’at, mencerminkan kenaikan ekuitas karena pasar keuangan yang lebih luas pulih dari komentar hawkish Federal Reserve, tetapi masih berada di jalur penurunan mingguan ketiga berturut-turut. Kekhawatiran mengenai potensi gangguan pasokan di Timur Tengah, ditambah dengan ketidakpastian permintaan AS dan Tiongkok, berkontribusi terhadap tekanan penurunan minggu ini. EIA mengatakan bahwa total konsumsi minyak bumi di AS diperkirakan turun sebesar 300.000 barel per hari pada tahun ini, kebalikan dari perkiraan sebelumnya yang memperkirakan kenaikan sebesar 100.000 barel per hari. Data terbaru juga menunjukkan bahwa persediaan minyak mentah AS melonjak hampir 12 juta barel pada minggu lalu, peningkatan terbesar sejak awal tahun 2023. Di Tiongkok, angka inflasi dan perdagangan yang lebih lemah dari perkiraan merugikan prospek permintaan di negara importir minyak mentah utama dunia tersebut. Bagi prospek inflasi, kami melihat hal ini sebagai tanda bahwa pasar semakin yakin akan melemahnya perekonomian dunia.

Secara global, rilis data yang paling penting pada minggu mendatang kemungkinan besar adalah CPI AS. Melemahnya permintaan minyak kemungkinan akan menurunkan inflasi secara umum. Laporan pasar tenaga kerja Inggris akan diawasi untuk mencari tanda-tanda pelonggaran dalam pertumbuhan upah yang sangat tinggi. Data minggu ini menunjukkan perekonomian yang lebih kuat dari perkiraan dengan GDP tidak berubah di Q3 dan tumbuh 0,2% di bulan September. Pada prinsipnya, penting juga untuk melihat bagaimana pasar tenaga kerja berkembang secara lebih luas, namun data mengenai lapangan kerja dan pengangguran saat ini masih bersifat eksperimental.

Harga logam mulia pada hari Jumat melemah, dengan emas jatuh ke level terendah dalam 3 minggu dan perak turun ke level terendah dalam 1 bulan. Dampak negatif dari komentar hawkish Ketua Fed Powell pada hari Kamis membebani logam mulia ketika dia mengatakan para pengambil kebijakan “tidak yakin” mereka telah mencapai sikap untuk mengembalikan inflasi ke target 2% The Fed. Selain itu, kekhawatiran mengenai eskalasi perang Israel-Hamas telah memudar, sehingga membatasi permintaan safe-haven terhadap logam mulia. Emas pada hari Jum’at ditutup turun -1,1% menetap di 1936,65 dan perak ditutup turun -1,72% dan menerap di 22,19.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Disclaimer : Materi ini disediakan sebagai bentuk komunikasi dan informasi semata, bukan sebagai riset investasi independen. Kami tidak merekomendasi investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini, melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam informasi ini. Dilarang untuk memproduksi ulang atau mendistribusikan informasi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan harap pastikan, bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.