USDIndex pada perdagangan akhir pekan berakhir dengan sedikit perubahan. Reli S&P 500 ke rekor tertinggi baru membatasi permintaan likuiditas terhadap dolar. Selain itu, imbal hasil T-note yang lebih rendah melemahkan dolar. Komentar dari Presiden Fed New York Williams berdampak negatif terhadap dolar, ketika dia memperkirakan pertumbuhan belanja konsumen akan melambat tahun ini. Dolar mendapat dukungan dari rendahnya ekspektasi penurunan suku bunga The Fed, karena peluang penurunan suku bunga The Fed pada pertemuan FOMC tanggal 30 April turun menjadi 23% dari 75% pada bulan lalu.

Presiden Fed New York Williams mengatakan ia memperkirakan pertumbuhan belanja konsumen akan melambat tahun ini dan “pada titik tertentu, akan tepat bagi The Fed untuk menarik kembali kebijakan moneter restriktifnya, yang kemungkinan besar akan dilakukan pada akhir tahun ini.”

Sejak pertemuan FOMC 30-31 Januari, data ekonomi tidak banyak membantu untuk menanamkan keyakinan lebih lanjut, bahwa tekanan inflasi akan terus berkurang dalam beberapa bulan mendatang. Tidak hanya laporan ketenagakerjaan bulan Januari yang lebih tinggi dari ekspektasi, tetapi beberapa indikator inflasi termasuk CPI, PPI dan sub-indeks harga ISM, semuanya jauh lebih tinggi daripada yang diperkirakan di bulan Januari.

Meskipun para pejabat Fed mengakui, bahwa risiko inflasi dan ketenagakerjaan kembali ke keseimbangan yang lebih baik, risalah tersebut mengungkapkan bahwa sebagian besar peserta tetap khawatir tentang risiko “bergerak terlalu cepat untuk pelonggaran kebijakan”. Selain itu, beberapa pejabat mengutip risiko bahwa permintaan agregat yang lebih kuat atau perlambatan dalam pemulihan sisi penawaran dapat menghambat kemajuan lebih lanjut di sisi inflasi. Semua ini mendukung pendekatan yang lebih fleksibel dan bergantung pada data untuk menurunkan suku bunga kebijakan.

Federal Reserve pada bulan Januari mempertahankan suku bunga stabil untuk pertemuan keempat berturut-turut. Ketua Jerome Powell mengatakan, meskipun inflasi telah turun drastis, bank sentral ingin melihat lebih banyak tanda-tanda disinflasi sebelum mulai menurunkan suku bunga.

Beberapa bulan yang lalu investor tampak yakin, bahwa The Fed akan mulai memangkas suku bunga pada kuartal pertama tahun ini. Kini, beberapa pihak bertanya-tanya apakah bank sentral mungkin tidak akan menurunkan suku bunga sama sekali pada tahun 2024?

Pertumbuhan ekonomi AS tetap sangat tangguh sepanjang paruh kedua tahun lalu dengan rata-rata 4% jika disetahunkan atau lebih dari dua kali lipat potensi jangka panjangnya. Meskipun momentum Q1 terlihat telah kehilangan sedikit momentum, namun pertumbuhan ekonomi masih berada di kisaran 2-2,5%. Pasar mengasumsikan momentum ekonomi akan terus melemah seiring berjalannya tahun. Namun, hal ini sebagian besar didasarkan pada pelemahan lebih lanjut di pasar tenaga kerja, yang mengakibatkan pertumbuhan pendapatan yang lebih lambat dan belanja konsumen yang lebih lemah. Jika pasar tenaga kerja terbukti lebih tangguh, maka ada risiko kenaikan yang jelas terhadap pengeluaran dan dinamika inflasi jangka pendek.

Minggu depan kita akan mendapatkan gambaran mengenai pengeluaran konsumen dan tren pendapatan untuk bulan Januari. Kemudian, data inflasi PCE inti yang kemungkinan akan menunjukkan kenaikan 0,4% m/m, kenaikan bulanan terkuat dalam satu tahun. Masih harus dilihat apakah akselerasi di bulan Januari hanya terjadi sekali, mungkin dipengaruhi oleh perusahaan-perusahaan yang menaikkan harga di awal tahun dengan cara yang mungkin tidak sepenuhnya ditangkap oleh faktor penyesuaian musiman. Namun, peningkatan tekanan inflasi baru-baru ini berfungsi sebagai pengingat bahwa penurunan kembali ke 2% kemungkinan besar akan disertai dengan beberapa gejolak.

Sementara itu, imbal hasil obligasi Treasury 10-tahun berada di sekitar 4,3%, mendekati level tertinggi sejak November, karena data yang kuat memperkuat pernyataan hawkish dari FOMC. Klaim pengangguran awal secara tak terduga turun ke level terendah dalam lima minggu, memperluas bukti bahwa pasar tenaga kerja secara historis ketat. Data tersebut menambah kelonggaran bagi kebijakan moneter untuk tetap membatasi karena anggota FOMC menyatakan kehati-hatian dalam menurunkan suku bunga terlalu cepat, dengan menyebutkan bahwa diperlukan lebih banyak bukti disinflasi untuk menghilangkan risiko kenaikan. Kekhawatiran ini selaras dengan data CPI dan PPI yang panas serta data payroll yang kuat yang dirilis setelah pertemuan bank sentral, yang tidak diperhitungkan dalam keputusan kebijakan bulan Januari. Selain itu, para pengambil kebijakan menunda pembahasan pengurangan pengetatan kuantitatif pada pertemuan selanjutnya, sehingga memperpanjang laju tajam penjualan Treasury oleh bank sentral. Sementara itu, buruknya permintaan dalam lelang obligasi 20 tahun oleh Departemen Keuangan juga memicu beberapa penjualan instrumen utang jangka panjang.

USDIndex di dekat 104 pada hari Jum’at, setelah turun ke level 103,4 pada sesi sebelumnya, karena pejabat Federal Reserve lainnya mengindikasikan bahwa bank sentral dapat mulai menurunkan suku bunga lebih lambat dari perkiraan pasar. Sebelumnya, Gubernur Fed Christopher Waller mengatakan, bahwa The Fed harus menunda penurunan suku bunga setidaknya beberapa bulan lagi untuk melihat apakah laporan inflasi yang tinggi di bulan Januari adalah sebuah kebetulan dan bahwa The Fed masih berada di jalur menuju target inflasinya. Dia menambahkan, bahwa tindakan yang terlalu cepat dapat menyia-nyiakan kemajuan bank sentral dalam inflasi dan berisiko menimbulkan kerugian besar terhadap perekonomian.

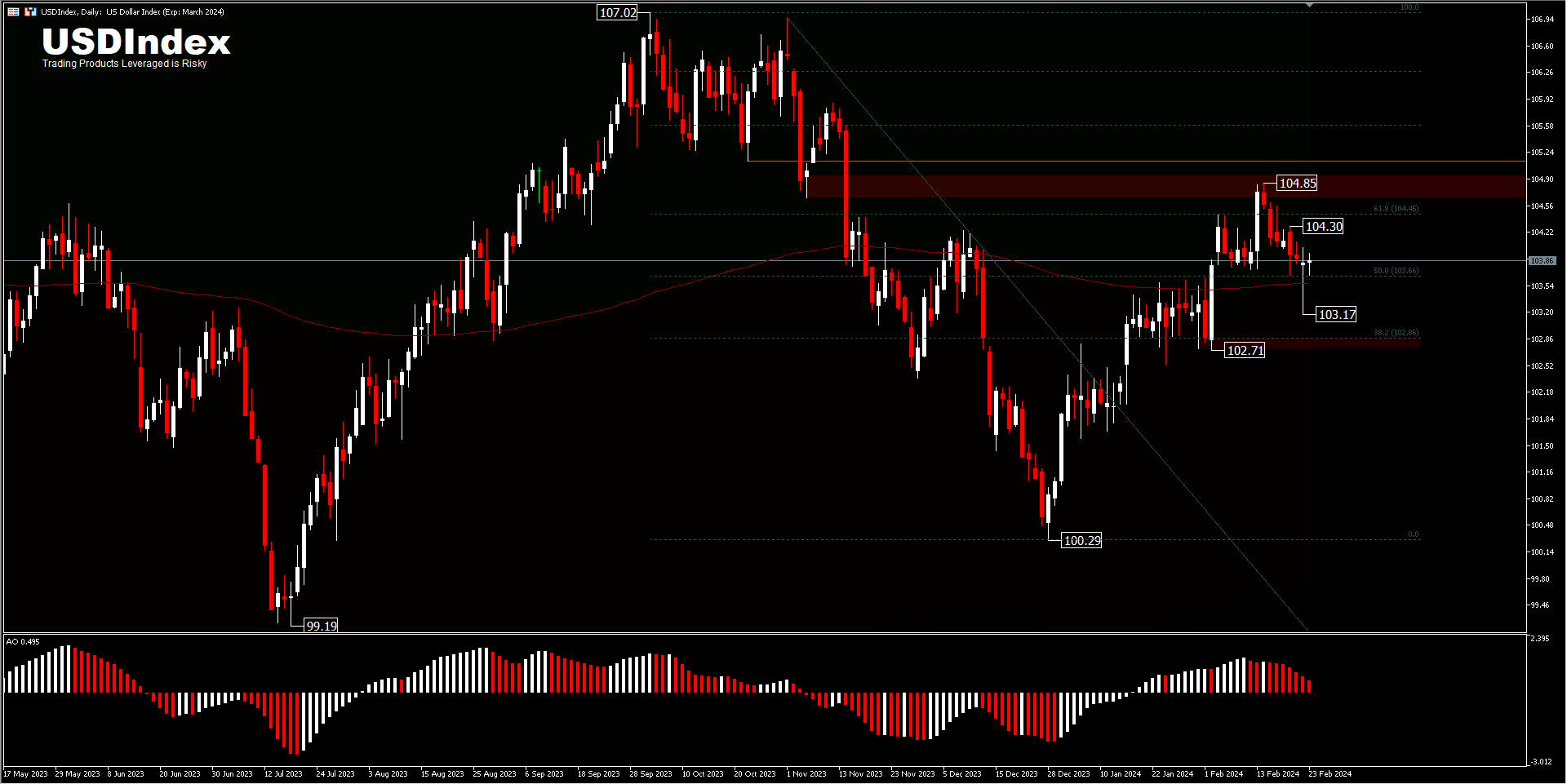

Dari perspektif teknis, USDIndex masih bertahan di atas rata-rata pergerakan 200 hari, setelah mengalami penurunan dari 104,85 ke 103,17 karena data PMI Zona Euro mengalami kemajuan, meskipun masih berada di wilayah kontraksi. Penurunan terlihat tidak bertahan lama, dan bangkit kembali ke 103,86 pasca data Klaim Pengangguran dan PMI AS yang positif. Untuk awal minggu, Indeks netral terlebih dahulu dengan kemungkinan akan mengalami konsolidasi, meskipun format inside pinbar harian menghadirkan kesan dorongan ke sisi atas, yang berkemungkinan untuk menguji resistance minor 104,30 terlebih dahulu. Pada sisi atas, reli lebih lanjut akan di batasi 104,85 sementara di sisi bawah, dukungan 102,71 yang tetap utuh memungkinkan Indeks tetap di jalur kenaikan.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst

Disclaimer : Materi ini disediakan sebagai informasi semata dan bukan sebagai riset investasi independen. Kami tidak menyarankan maupun merekomendasikan investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi tentang indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala jenis produk investasi dengan leverage memiliki tingkat ketidakpastian tertentu dan melibatkan risiko tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.