USDIndex memperpanjang penurunan hingga 102,2 sebelum ditutup pada harga 102,67 pada perdagangan hari Jum’at [08 Feb], level terendah sejak pertengahan Januari, karena laporan pekerjaan terbaru menunjukkan pasar tenaga kerja menunjukkan tanda-tanda pendinginan, sehingga memperkuat spekulasi bahwa The Fed akan mulai memangkas suku bunga. Angka payrolls bulan Februari berada di atas perkiraan, namun peningkatan lapangan kerja pada bulan Januari dan Desember direvisi jauh lebih rendah, tingkat pengangguran meningkat secara tak terduga dan pertumbuhan upah melambat lebih dari yang diperkirakan.

Penurunan imbal hasil T-notes 10-tahun pada hari Jum’at ke level terendah 5-minggu juga menekan dolar. Dolar pulih dari level terburuknya pada hari Jum’at, setelah saham-saham menyerah pada kenaikan awal dan berbalik melemah, sehingga meningkatkan permintaan likuiditas terhadap dolar.

- Nonfarm payrolls AS bulan Februari naik +275.000, lebih kuat dari ekspektasi +200.000. Namun, payroll bulan Januari direvisi turun menjadi +229.000 dari yang dilaporkan sebelumnya +353.000.

- Tingkat pengangguran di bulan Februari naik +0,2 ke level tertinggi dalam 2 tahun di 3,9%, menunjukkan pasar tenaga kerja yang lebih lemah dibandingkan ekspektasi tidak adanya perubahan sebesar 3,7%.

- Penghasilan rata-rata per jam AS di bulan Februari turun menjadi +4,3% tahun/tahun dari +4,4% tahun/tahun di bulan Januari, sesuai dengan ekspektasi.

Pasar mengabaikan kemungkinan penurunan suku bunga -25bp sebesar 2% pada pertemuan FOMC Maret dan 25% pada pertemuan berikutnya pada akhir April. Peluang penurunan suku bunga sebesar 25bps pada bulan Juni hampir mencapai 57%. Minggu lalu, Ketua Powell mengatakan kepada Kongres, bahwa The Fed yakin inflasi bergerak secara berkelanjutan sebesar 2%, sebelum menurunkan suku bunganya. Ekspektasi suku bunga yang lebih rendah tentu saja akan memberikan manfaat terhadap ekuitas, dan membuat dolar harus mengembalikan semua kenaikannya. Secara mingguan USDIndex melemah lebih dari 1%.

Sorotan minggu depan akan beralih ke data CPI bulan Februari pada hari Selasa [12 Feb]. Perkiraan tersebut menunjukkan bahwa CPI utama tetap tidak berubah pada 3,1% y/y, sedangkan tingkat inti diperkirakan turun menjadi 3,7% y/y dari 3,9%y/y. Menurut PMI manufaktur dan non-manufaktur ISM, harga terus meningkat di bulan Februari, namun lebih lambat dibandingkan bulan Januari, hal ini menguatkan perkiraan tingkat CPI inti. Perubahan harga minyak yang lebih positif akhir-akhir ini, mendukung gagasan akan tingkat headline yang kaku.

Mengingat hal ini, dolar AS kemungkinan akan mendapat dukungan jika inflasi utama tidak menurun. Namun, hal tersebut kemungkinan tidak membuat investor mengurangi perkiraan pemotongan suku bunga di bulan Juni, jika tekanan harga terus melambat. Ini berarti pejabat Fed akan mendapatkan keyakinan mereka, bahwa inflasi terus mendekati target mereka.

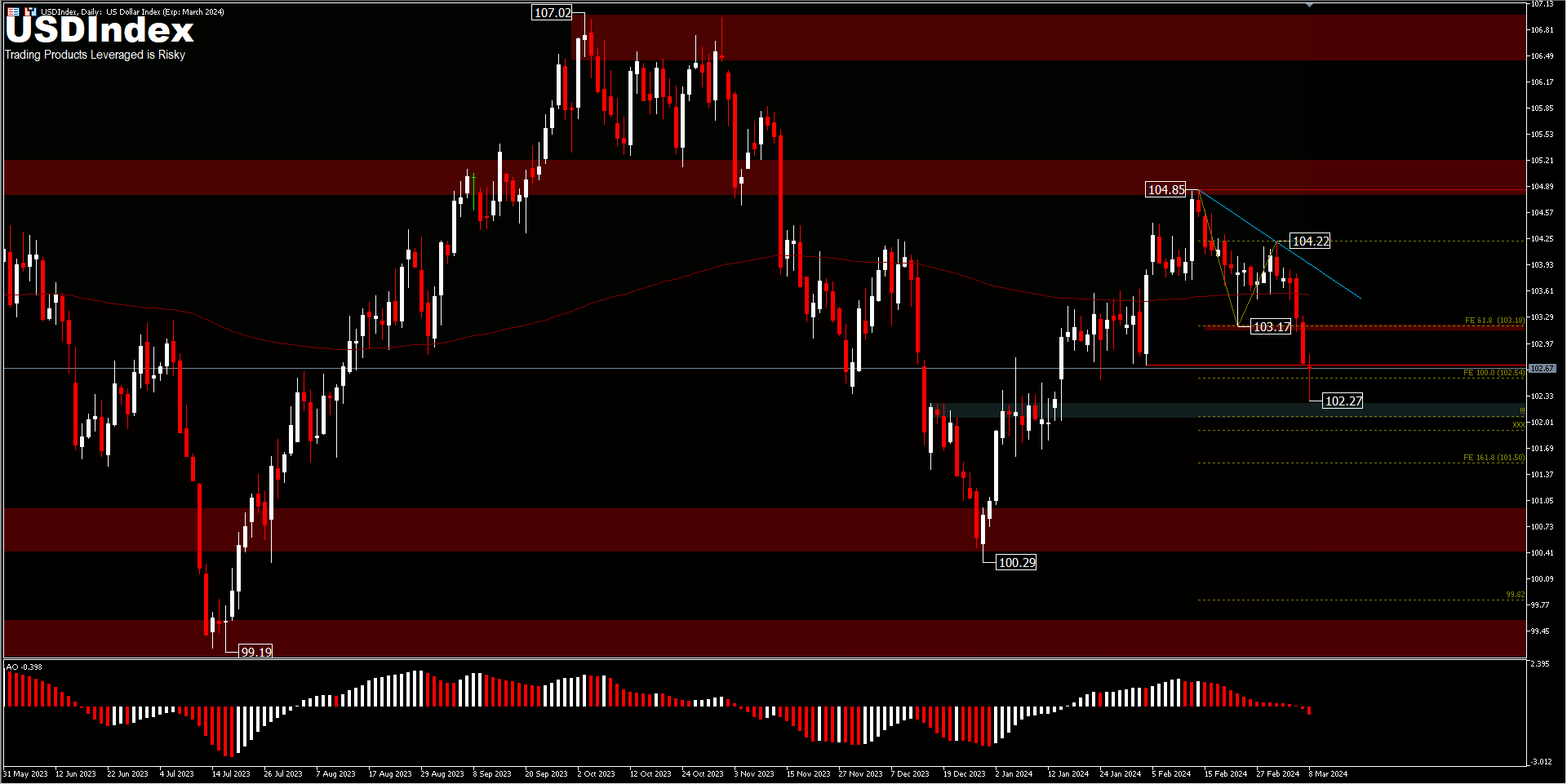

Dari perspektif teknis, USDIndex mempercepat penurunannya dalam beberapa hari terakhir, menembus di bawah dukungan 103,17 dan menguji proyeksi FE100. Bias perdagangan awal pekan kemungkinan akan cukup netral sebelum data inflasi. Pergerakan ke sisi atas akan terhalang oleh dukungan 103,17; namun pergerakan di atas 104,85 dapat menguji harga tinggi 107,02. Sementara penurunan lanjutan di bawah 102,27 diproyeksikan untuk FE 161,8% di 101,50 dan lebih jauh di 100,29.

Lihat disini untuk mengakses Kalender Ekonomi

Ady Phangestu – Market Analyst

Disclaimer : Materi ini disediakan sebagai informasi semata dan bukan sebagai riset investasi independen. Kami tidak menyarankan maupun merekomendasikan investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi tentang indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala jenis produk investasi dengan leverage memiliki tingkat ketidakpastian tertentu dan melibatkan risiko tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.