USDJPY pada perdagangan hari Jum’at [05 Apr] naik +0,17%. Yen mundur dari level tertingginya dalam 2 minggu terhadap dolar pada hari Jum’at dan melemah setelah imbal hasil T-note melonjak, karena laporan gaji AS bulan Mei yang lebih kuat dari perkiraan. Yen pada hari Jumat awalnya menguat karena berita ekonomi Jepang yang lebih baik dari perkiraan mengenai belanja rumah tangga di bulan Februari dan indeks utama CI di bulan Februari. Selain itu, komentar hawkish dari Gubernur BOJ Ueda mendorong yen ketika ia mengatakan kemungkinan pencapaian target inflasi bank akan terus meningkat dari musim panas hingga musim gugur.

- Indeks utama CI Jepang bulan Februari naik +2.3 ke level tertinggi 1-1/2 tahun di 111.8, lebih kuat dari ekspektasi di 111.6.

- Belanja rumah tangga Jepang bulan Februari turun -0,5% y/y, lebih kuat dari ekspektasi -2,9% y/y.

Menyusul perubahan historis BOJ pada bulan Maret yang menghapuskan suku bunga negatif, Gubernur BOJ mencantumkan kondisi tambahan untuk kemungkinan mempertimbangkan kenaikan suku bunga lebih lanjut. Kazuo Ueda dari Bank of Japan mencatat dalam sebuah wawancara dengan surat kabar The Asahi Shimbun, bahwa pelemahan Yen yang berkepanjangan mungkin menyebabkan kenaikan suku bunga tambahan oleh bank sentral. Ia mengklarifikasi, “Jika tren nilai tukar memiliki dampak yang tidak dapat dihindari terhadap siklus harga-upah, maka hal tersebut akan menjadi alasan untuk merespons situasi tersebut melalui kebijakan moneter.”

Gubernur juga menyebutkan sejumlah hal lain yang diperkirakan akan merangsang konsumsi pribadi, seperti pemotongan pajak penghasilan pemerintah pada bulan Juni, antisipasi kenaikan gaji, dan perlambatan laju kenaikan harga konsumen. Jika perkembangan ini berjalan sesuai harapan, hal ini dapat menyebabkan kenaikan suku bunga pada awal musim panas atau musim gugur. Lebih jauh lagi, Ueda mengakui bahwa perekonomian Jepang dan harga-harga konsumen terkena dampak negatif dari “ lemahnya yen secara berlebihan,” yang menyiratkan bahwa pilihan lebih lanjut mengenai kenaikan suku bunga mungkin dipengaruhi oleh pelemahan mata uang yang cukup besar ini.

Selama seminggu ke depan, ada tiga peristiwa yang menonjol: laporan inflasi harga konsumen AS pada hari Rabu, laporan inflasi harga produsen AS pada hari Kamis dan keputusan suku bunga ECB, juga pada hari Kamis. Meskipun kalender rapat The Fed sangat sibuk, hal penting yang perlu diingat adalah suasananya akan sangat dipengaruhi oleh peristiwa-peristiwa ini, bersama dengan laporan non-farm payrolls AS yang dirilis Jum’at lalu. Akan ada banyak berita utama yang perlu diperhatikan, termasuk berita acara FOMC pada hari Rabu, namun sebagian besar hanya berupa gangguan dan tidak berdampak signifikan pada USDJPY.

Jika tingkat inflasi inti maupun inflasi utama tidak memberikan kejutan positif, imbal hasil obligasi front-end AS kemungkinan besar akan turun, yang akan menurunkan suku bunga back-end. Hal ini akan mempengaruhi USDJPY dan mengurangi perbedaan imbal hasil antara AS dan Jepang. Namun demikian, USDJPY dan suku bunga mungkin akan naik jika kita mendapatkan kejutan positif lainnya, terutama pada level inti, yang mengindikasikan melemahnya kemungkinan penurunan suku bunga Fed pada tahun 2024.

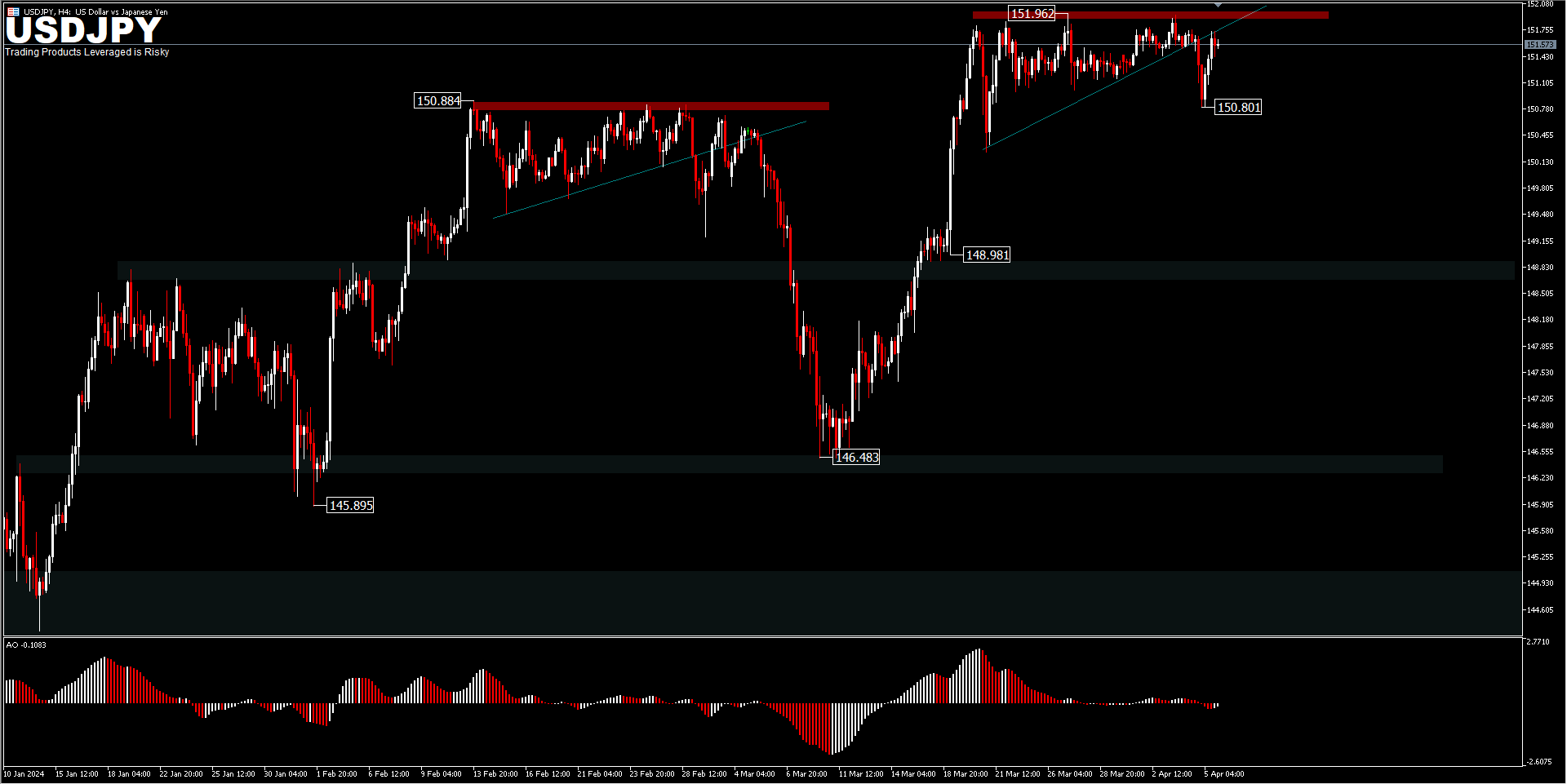

Dari perspektif teknis, USDJPY merosot ke 150,80 minggu lalu namun dengan cepat pulih. Bias awal minggu ini masih netral. Pada sisi negatifnya, penembusan 150.80 akan mengubah bias kembali ke bawah untuk pullback lebih dalam ke 148,98. Namun pada sisi positifnya, terobosan berkelanjutan pada resistensi utama 151,96 akan mengkonfirmasi dimulainya kembali tren naik jangka panjang.

Pesan utamanya adalah meskipun gambaran teknikal terlihat bullish untuk USDJPY, dengan penembusan di level 151.96 menunjukkan potensi kenaikan besar, ancaman intervensi BOJ telah sangat mengurangi peluang bagi kita untuk melihat kenaikan yang signifikan. Jika BOJ melakukan intervensi, atau bahkan hanya memberikan sinyal bahwa tindakan tersebut akan segera terjadi, USDJPY bisa turun sewaktu-waktu.

Lihat disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst

Disclaimer : Materi ini disediakan sebagai informasi semata dan bukan sebagai riset investasi independen. Kami tidak menyarankan maupun merekomendasikan investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi tentang indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala jenis produk investasi dengan leverage memiliki tingkat ketidakpastian tertentu dan melibatkan risiko tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.