Yen Jepang melemah melewati 148,00 per dolar pada hari Senin sebelum menutup beberapa kerugian, mendorong diplomat mata uang utama Atsushi Mimura untuk mengeluarkan peringatan lisan baru terhadap pergerakan spekulatif di pasar valuta asing. Yen berada di bawah tekanan minggu lalu, ketika Perdana Menteri baru Shigeru Ishiba dan menteri ekonominya Ryosei Akazawa menganjurkan untuk berhati-hati, sebelum menaikkan suku bunga lebih lanjut mengingat kondisi ekonomi saat ini. Penurunan mata uang tersebut didorong lebih jauh oleh laporan pekerjaan AS yang lebih kuat dari yang diharapkan pada hari Jum’at yang mendorong pasar untuk memperhitungkan peluang pemotongan suku bunga 50 basis poin lagi dari Federal Reserve pada bulan November.

Dalam Laporan Ekonomi Regional terbarunya, BoJ mengindikasikan bahwa kesembilan wilayah di negara tersebut “pulih secara moderat, membaik, atau membaik secara moderat”. Selain itu, BoJ meningkatkan penilaian ekonominya untuk wilayah Hokuriku dan Tokai, yang mencerminkan kondisi lokal yang lebih kuat.

Dalam rilis terpisah yang merangkum diskusi di antara para manajer cabang, BoJ mencatat bahwa banyak pemimpin bisnis semakin percaya bahwa upah perlu terus meningkat hingga tahun depan. Hal ini mencerminkan meningkatnya tekanan upah, yang telah menjadi pendorong utama konsumsi. Pekerja yang lebih muda, khususnya, telah melihat “kenaikan gaji yang cukup besar”, yang meningkatkan daya beli mereka dan mendukung ekonomi yang lebih luas.

Namun, bank sentral memperingatkan bahwa bisnis skala kecil dan menengah sedang berjuang untuk menghasilkan laba yang cukup untuk mempertahankan kenaikan upah. BoJ menekankan bahwa situasi ini “memerlukan kewaspadaan.”

Investor sekarang menantikan data upah Jepang minggu ini untuk mengukur implikasinya terhadap tekanan inflasi dan kebijakan moneter. Survei Tankan Q3 Bank of Japan (BoJ), ukuran kepercayaan bisnis yang diawasi ketat menunjukkan tanda-tanda, bahwa ekonomi Jepang kemungkinan akan melanjutkan pemulihannya tahun ini. Indeks Manufaktur Besar bertahan stabil di +13, lebih baik dari ekspektasi konsensus ekonom untuk sedikit penurunan, dan Indeks Non-Manufaktur Besar meningkat menjadi +34, bertentangan dengan ekspektasi untuk sedikit penurunan. Nilai indeks positif menunjukkan bahwa sentimen yang menguntungkan mengenai sektor tersebut lebih besar daripada sentimen yang tidak menguntungkan.

Aspek lain yang dipantau ketat dari survei triwulanan adalah rencana investasi modal perusahaan untuk tahun fiskal saat ini (yang dimulai pada awal April 2024 dan berlanjut hingga akhir Maret 2025), serta ekspektasi inflasi jangka menengah hingga panjang perusahaan. Perusahaan melaporkan ekspektasi untuk meningkatkan belanja modal sebesar 10,6% tahun ini, laju pertumbuhan yang cukup solid menurut standar historis. Dalam hal prospek inflasi, bisnis melaporkan ekspektasi bahwa inflasi tahunan akan tetap sedikit di atas target inflasi BoJ sebesar 2% selama lima tahun ke depan.

Ukuran ekspektasi inflasi jangka menengah hingga panjang ini konsisten, sehingga ada kemungkinan kenaikan suku bunga lebih lanjut dari Bank Jepang. Bank sentral kemungkinan akan mengambil pendekatan yang hati-hati hingga akhir tahun ini, karena para pembuat kebijakan terus memantau pasar dan kondisi ekonomi lokal, tetapi memperkirakan dua kenaikan suku bunga 25 bps lebih lanjut pada awal tahun 2025 mengingat kemungkinan kondisi pasar yang lebih tenang, pertumbuhan upah yang solid, inflasi yang agak tinggi, dan kemajuan lebih lanjut dalam pemulihan ekonomi negara tersebut.

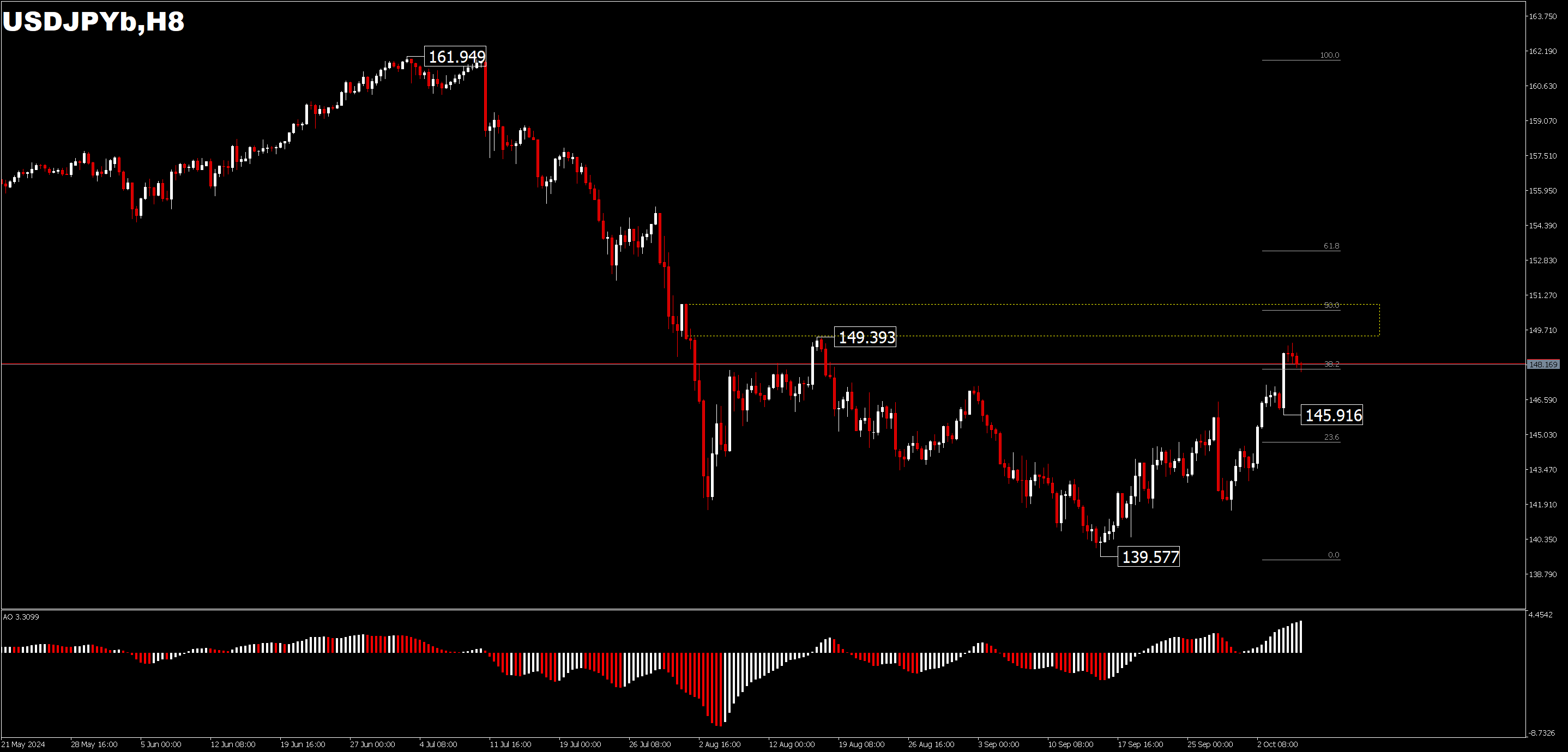

Dari perspektif teknis, pemulihan USDJPY dari 139,57 masih berlangsung dan bias intraday tetap pada sisi atas. Kenaikan dari 139,57 terlihat sebagai tahap kedua dari pola korektif dari 161,94. Penembusan resistensi 149,35 akan menargetkan retracement 61,8% dari penarikan 161,94 – 139,57 pada 153,39 berikutnya.Pada sisi bawah, pergerakan di bawah support minor 145,91 akan mengubah bias intraday menjadi netral kembali.

Lihat disini untuk mengakses Kalender Ekonomi

Adi Phangestu – Market Analyst

Disclaimer : Materi ini disediakan sebagai informasi semata dan bukan sebagai riset investasi independen. Kami tidak menyarankan maupun merekomendasikan investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi tentang indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala jenis produk investasi dengan leverage memiliki tingkat ketidakpastian tertentu dan melibatkan risiko tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi ini. Dilarang produksi ulang atau mendistribusikan materi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda, dan bila perlu carilah saran dan masukan dari pihak independen.