Berita FX Hari ini

- Imbal hasil Treasury bertahan selama sesi Asia, obligasi menutup keuntungan semalam dan imbal hasil 10-tahun sekarang naik 0,3 bp di 2,092%. Imbal hasil JGB juga didukung dari posisi terendah dan turun -0,1 bp pada -0,129%, setelah pasca liburan, sementara hasil menurun di Australia dan Selandia Baru setelah risalah rapat RBA terakhir menunjukkan bank tetap siap untuk menyesuaikan kebijakan jika diperlukan.

- Pasar saham berkutat dalam volume yang sangat tipis, terlihat pasar menahan diri menjelang data kunci AS dan laporan pendapatan minggu ini.

- Dalam pembicaraan perdagangan, Menteri Keuangan AS Mnuchin mengatakan dia dan Perwakilan Dagang Lighthizer dapat melakukan perjalanan ke Beijing jika pembicaraan melalui telepon minggu ini produktif.

- Masa depan WTI diperdagangkan di bawah $ 60 per barel dan Future AS membukukan keuntungan marjinal.

- Di Eropa, future GER30 saat ini sedikit lebih tinggi seperti halnya future AS, future UK100 berada di zona merah, di tengah kegelisahan Brexit yang sedang berlangsung karena Boris Johnson, siap sebagai PM minggu depan, menempatkan opsi-opsi kesepakatan dengan tegas kembali di atas meja.

- Perundingan Brexit putaran minggu lalu dilaporkan sebagai salah satu pertemuan paling sulit dalam 3 tahun terakhir.

- Sementara itu JP Morgan, Bank of America, Goldman Sachs dan Taiwan Semiconductor adalah beberapa perusahaan yang melaporkan hasil minggu ini.

Grafik Harian

Sudut Teknikal

- EURUSD telah bertahan diantara rata-rata pergerakan MA20-hari 1,1295 dan MA50-haridi 1,1242 sejak Jumat. Pemotongan suku bunga 25 basis poin Fed pada akhir bulan telah teradaptasi dalam pergerakan EURUSD, dan fokus sekarang bergeser ke ECB, di mana stimulus lanjutan menjadi topik utama pada pertemuan berikutnya pada 25 Juli, pergerakan EURUSD masih terkurung.

- USDJPY memecahkan pergerakan MA20-hari di 107,95, setelah mencetak ketinggian 8-sesi dari 107,80 selama sesi Asia kemarin. Latar belakang risiko campuran telah membatasi kenaikan pasangan sejak pekan lalu, karena perdagangan di Wall Street mendatar pada kedua sisi, dan imbal hasil Treasury tetap tertekan. Harga rendah 5 Juli di 107,76 tetap menjadi dasar untuk aset, sementara Tahanan berikutnya berdiri di 108,20 dan 108,50

Acara Utama Hari Ini

- Average Earnings (GBP, GMT 08:30) – Penghasilan rata-rata tidak termasuk bonus untuk Mei diperkirakan sedikit meningkat pada 3,2% dari 3,1% bulan lalu.

- ZEW Economic Sentiment (EUR, GMT 09:00) – Sentimen ekonomi untuk Juli diperkirakan akan dirilis di -19.0 dibandingkan dengan -21.1 bulan lalu.

- Retail Sales and Core (USD, GMT 12:30) –i kenaikan penjualan ritel 0,2 % bulan Juni diharapkan untuk keduanya dengan dan tanpa mobil, mengikuti kenaikan 0,5% Mei untuk kedua ukuran. Penjualan unit kendaraan turun ke kecepatan 17,3 juta pada bulan Juni dari klip 17,4 juta yang direvisi naik pada bulan Mei, dan harga bensin memberikan hambatan pada aktivitas ritel mengingat perkiraan angka -3,5% untuk CPI untuk bensin. Pengeluaran konsumen riil diperkirakan akan tumbuh pada tingkat 3,9% di Q2, mengikuti klip 0,9% Q1.

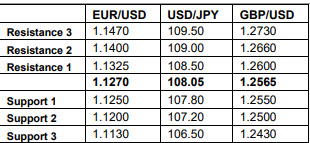

Level Support and Resistance

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer:Materi ini diedarkan sebagai bahan komunikasi umum dan hanya bertujuan sebagai informasi dan bukan merupakan riset investasi independen. Komunikasi ini tidak mengandung, saran investasi atau rekomendasi investasi atau permintaan dengan tujuan pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang kami edarkan berasal dari sumber yang terpercaya , memiliki reputasi baik. Informasi apa pun pada kinerja masa lalu, bukan merupakan jaminan atau indikasi kinerja masa depan yang dapat diandalkan. Pengguna harus menyadari ,bahwa setiap investasi dalam Produk Leveraged memiliki tingkat ketidakpastian tertentu dan investasi apa pun yang sejenis ini melibatkan risiko tingkat tinggi yang menjadi tanggung jawab bagi pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Komunikasi ini tidak boleh direproduksi atau didistribusikan lebih lanjut tanpa izin tertulis sebelumnya dari kami.