Sementara Joe Biden memenangkan kursi kepresidenan AS, ruang gerak Demokrat untuk bermanuver akan tetap terbatas mengingat kegagalan mereka untuk mencapai mayoritas yang menentukan di Kongres. Oleh karena itu, kita akan kesulitan melihat perubahan signifikan dalam kebijakan pajak, sementara pengeluaran tambahan di bidang-bidang seperti ekonomi “hijau” juga akan dibatasi. Perubahan dalam undang-undang atau peraturan perawatan kesehatan juga akan tetap terbatas. Namun, nada dari Gedung Putih kemungkinan besar akan berubah secara signifikan.

Pertumbuhan kemungkinan besar berada di atas potensi (tingkat pertumbuhan yang dapat dipertahankan dalam jangka panjang) karena AS sedang dalam tahap pemulihan beberapa tahun dari pandemi. Tingkat inflasi diperkirakan akan sama di tahun 2021 seperti tahun-tahun sebelumnya, tetapi baik risiko deflasi maupun inflasi telah meningkat.

Utang pemerintah dan luar negeri, yang membengkak karena kebijakan untuk mengatasi dampak dari krisis COVID-19, mungkin terbukti menjadi kekuatan yang tidak stabil dari waktu ke waktu. Dalam hal profil pertumbuhan triwulan, ada kecenderung percepatan terjadi secara bertahap setelah kemunduran baru pada Kuartal 4 tahun 2020. Bahkan di bawah pemerintahan Demokrat yang baru, belum ada kepastian dan jaminan hubungan dengan China akan lebih baik.

Ekuitas menawarkan prospek keuntungan yang menarik saat kita memasuki tahun 2021. Latar belakang politik yang luas masih mendukung mengingat kebijakan moneter yang sangat longgar secara global dan dukungan fiskal yang berkelanjutan. Penurunan pendapatan pada tahun 2020 karena pandemi bersifat sementara dan akan dipulihkan dengan keuntungan tahun 2021. Perkiraan konsensus untuk ekuitas global menyiratkan bahwa pendapatan 2021 akan melebihi level 2019, yang seharusnya mendukung ekuitas sepanjang tahun.

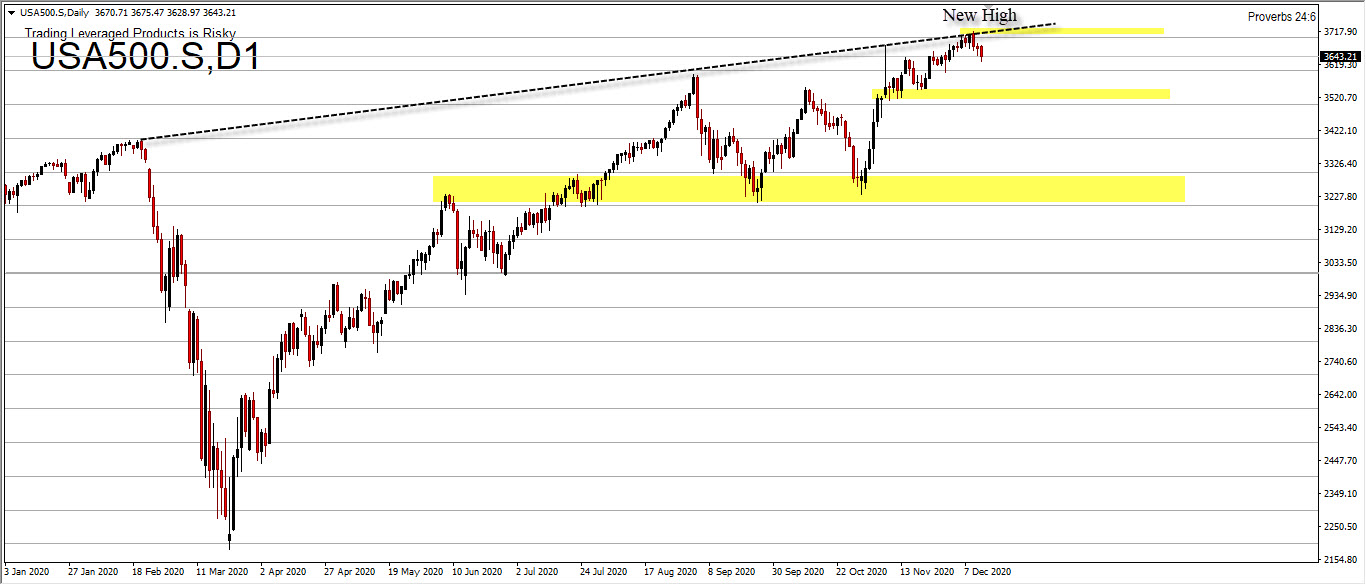

Selama USA500 tetap di atas 3500, grafiknya berada dalam mode bullish. Penutupan di bawah 3500 akan mengubah permainan dan akan mengubah grafik menjadi bearish.

Pada metrik penilaian tradisional seperti rasio harga terhadap pendapatan, penilaian pasar ekuitas tampak lebih tinggi dibandingkan dengan rata-rata historis jangka panjang. Di satu sisi, hal ini didorong oleh kondisi imbal hasil yang sangat rendah atau bahkan negatif, terutama dalam istilah yang disesuaikan dengan inflasi. Di sisi lain, intervensi yang cepat dan kuat oleh para pembuat kebijakan, terutama Federal Reserve dalam menanggapi pandemi COVID-19 membantu menurunkan penghindaran risiko investor, sehingga memungkinkan pemulihan pasar yang tajam di akhir musim semi 2020. Pada tahun 2021, dukungan kebijakan harus tetap ada untuk mengurangi penghindaran risiko.

Selain risiko krisis kredit, kekhawatiran atas siklus overheating yang terlambat telah didorong lebih jauh karena resesi yang dipicu oleh pandemi dan meningkatnya toleransi inflasi dari pembuat kebijakan. Karena bank sentral terus mengurangi risiko tersebut, premi risiko bahkan mungkin menurun lebih jauh karena kondisi ekonomi terus stabil selama tahun 2021, yang akan mendukung rasio penilaian yang lebih tinggi dibandingkan dengan catatan historis. Ketika membandingkan daya tarik relatif antar kelas aset, yang pada akhirnya mengarahkan sebagian besar arus investasi, pasar ekuitas terus terlihat cukup menarik. Sejak awal tahun 2020, imbal hasil obligasi riil di AS telah menurun lebih dari 100 basis poin, melampaui penurunan imbal hasil pendapatan (kebalikan dari rasio harga-pendapatan), sehingga mendukung kelipatan penilaian yang lebih tinggi.

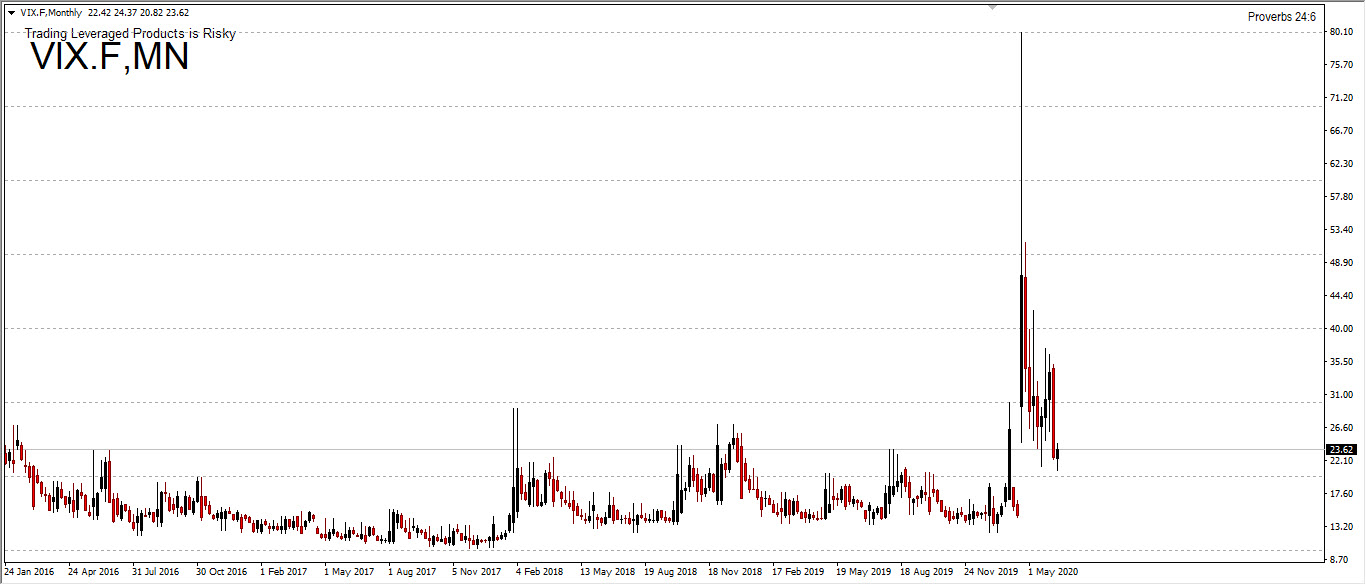

Saham rata-rata meraung menuju hat-trick rekor lainnya, ditutup pada level tertinggi baru. Mencari jendela untuk melihat sentimen pasar, dan ke mana perginya saham dari sini? Anda dapat beralih ke VIX, yang disebut “indeks ketakutan” – secara resmi dikenal sebagai Indeks Volatilitas CBOE ( VIX). VIX saat ini, diatas kisaran 20, secara historis ditafsirkan sebagai petunjuk level “ketakutan” yang lebih tinggi, dan bertentangan dengan reli saham di rata-rata utama.

Jadi mengapa VIX begitu tinggi saat stok sangat tinggi? Euforia Vaksin, harapan pemulihan Q121 dan ekspektasi deviden masa depan merubah mekanisme pasar, dan level ketakutan agaknya berpindah level. Saat itulah pedagang membeli opsi pada dasarnya bertaruh bahwa indeks atau saham individu akan naik. “Penjual panggilan cenderung profesional, cepat menaikkan harga melalui volatilitas yang lebih tinggi dan akan melindungi eksposur mereka secara keseluruhan dengan opsi pada produk terkait. Hal itu meningkatkan tingkat volatilitas di seluruh sistem, yang tercermin dalam VIX yang lebih tinggi. VIX terkadang dapat bertindak sebagai indikator sentimen. Tapi itu lebih merupakan masalah kenyamanan dan korelasi daripada konstruksi.

Pada tahun 2020, ada perbedaan yang kuat dalam pengembalian antara pertumbuhan dan nilai saham. Memasuki tahun 2021, ada keyakinan saham-saham berharga berpotensi mengejar ketertinggalan, meskipun waktu untuk rebound tersebut tidak terlalu jelas. Dalam ekspansi ekonomi tipikal di mana produk domestik bruto tumbuh di atas potensi dan kebijakan moneter bersifat ekspansif, kemiringan investasi ke arah nilai dan saham-saham berkapitalisasi kecil pada akhirnya akan mengalahkan pertumbuhan dan kapitalisasi besar.

Namun, guncangan merugikan yang berasal dari pandemi COVID-19 global memiliki faktor-faktor percepatan yang pertumbuhannya berada pada posisi yang baik. Ini termasuk kemampuan untuk memenuhi perubahan permintaan yang disebabkan oleh penurunan mobilitas, jarak sosial dan kerja dan edukasi jarak jauh. Pada saat yang sama, bagian nilai yang relevan menghadapi tantangan struktural, seperti perusahaan mobil yang berjuang melawan emisi CO2.

Hal yang sama berlaku untuk keuangan, dengan lingkungan hasil yang lebih rendah untuk jangka panjang yang menyebabkan erosi margin, sedangkan untuk energi, di mana penurunan nafsu makan untuk bahan bakar fosil dan masalah lingkungan menjadi hambatan bagi harga saham. Menuju tahun 2021, ada kemungkinan kemiringan pertumbuhan yang kecil, tetapi kita mungkin akan melihat periode, ketika nilai saham lebih unggul.

Click here to access the Economic Calendar

Ady Phangestu

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.