- USD (USDIndex 94.30) bertahan di level tertinggi, Saham & Minyak bergerak lebih tinggi menguji lev. teknis utama – Pergerakan imbal hasil (5 tahun di 1,0416% – tertinggi Februari 2020) Plafon utang AS diperpanjang $480bn, Klaim Mingguan, dan Pemotongan Job Challenger keduanya lebih baik dari yang diperkirakan. China kembali bekerja & pukulan besar untuk PMI Jasa (kembali ke pertumbuhan di 53,4 dari 46,7) – menambah penawaran beli tetapi ketegangan Taiwan meningkat. Tidak ada pembaruan Evergrande.

- Imbal hasil AS (10 tahun ditutup 1,571%) sekarang di 1,596% di perdagangan Asia.

- Ekuitas bergerak lebih tinggi hingga penutupan. USA500 +36.0 (+0.83%) di 4399 (menguji MA 20-hari) USA500.F lebih tinggi untuk hari ke-4 – tetapi di bawah penutupan 4386. Ekuitas Asia lebih tinggi didukung oleh China. VIX ditutup pada pukul 20.00 – saat ini 20.17.

- USOil kembali menguji tertinggi, diperdagangkan pada $79,12, meskipun persediaan mengejutkan pada hari Rabu.

- Emas tergelincir karena imbal hasil yang lebih tinggi turun ke $1752, sekarang kembali ke $1759; MA 20 hari $1765.

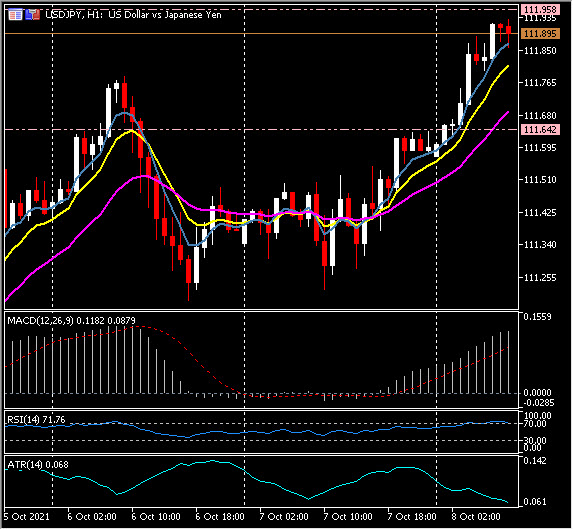

- Pasar FX USD tetap dalam penawaran – EURUSD 1,1546 Cable bertahan 1,3600, & USDJPY lebih tinggi ( penggerak terbesar hari ini) di 111,90 dari terendah 111,20 kemarin.

Semalam – Data JPY campuran (Penghasilan Lebih Tinggi, Sentimen Ekonomi & Pengeluaran lebih rendah), GER – neraca perdagangan; kerugian besar (ekspor lebih rendah, impor lebih tinggi) +13,0 miliar vs +17,9 miliar

European Open – Bund 10 tahun berjangka turun -22 tick, sedikit berkinerja buruk versus Treasury berjangka, setelah obligasi EZ mengungguli kemarin. Pasar sekarang akan fokus pada NFP sore ini, karena pasar menyesuaikan ekspektasi suku bunga mereka. Peringatan Inflasi Inggris terlihat dari Gilt yang berkinerja buruk kemarin, sementara pasar saham Asia sebagian besar berhasil bergerak lebih tinggi, DAX & FTSE 100 berjangka masing-masing turun -0,2% & -0,1%, sementara berjangka AS sedikit beragam, dengan NASDAQ berkinerja buruk.

Hari ini – laporan pasar tenaga kerja AS & Kanada, Panetta ECB & Tenreyro BoE.

Penggerak FX Terbesar @ (06:30 GMT) USDJPY (+0,28%) Rally dari posisi terendah 111,20 kemarin ke 111,95 kembalii. MA yang lebih cepat sejajar lebih tinggi, garis sinyal MACD & histogram bertren lebih tinggi & lebih dari garis 0, zona RSI 71 OB & bergerak lebih tinggi. H1 ATR 0,068, ATR Harian 0,606.

Klik disini untuk mengakses Kalender Ekonomi

Stuart Cowell

Head Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.