Akhir tahun yang tenang bagi Euro, meskipun banyak sinyal kebijakan dalam beberapa hari terakhir, euro kemungkinan masih harus berjuang untuk mendapatkan arah. ECB yang selalu membawa pesan dovish, di bulan Desember pembuat kebijakan melakukan paling tidak yang perlu mereka lakukan untuk mempertahankan postur dovish mereka. ECB mengindikasikan inflasi akan turun kembali di bawah 2% pada tahun 2023, sehingga tidak perlu menaikkan suku bunga sebelum waktunya. Namun, Zona Euro memiliki masalah pengangguran yang tinggi, sehingga risiko inflasi yang meningkat menjadi lebih kecil. ECB tidak harus bersaing dengan inflasi panas seperti Fed dan BoE, tetapi jika inflasi meningkat di zona euro, ECB mungkin harus mengambil poros hawkish dan mengikuti jejak rekan-rekannya. Dan laporan dari CPI zona euro dan uni_eropa Nov’ di akhir pekan sudah memperlihatkan suhu yang lebih panas.

Posisi hati-hati ECB sangat kontras dengan pergerakan hawkish yang kita lihat dari Fed dan BoE minggu ini. The Fed mempercepat skema pembelian obligasinya, sementara BoE mengejutkan pasar dengan kenaikan suku bunga, langkah pertama yang dilakukan oleh bank sentral utama selama pandemi Covid.

EURUSD turun pada akhir pekan sebesar -0,84% karena penguatan dolar dan berita ekonomi zona euro yang lemah. Bundesbank Jerman memangkas perkiraan GDP Jerman 2021 menjadi 2,5% dari 3,7%. Indeks iklim bisnis IFO Desember Jerman yang turun -1,9 ke level terendah 10-bulan di 94,7 lebih lemah dari ekspektasi 95,3.

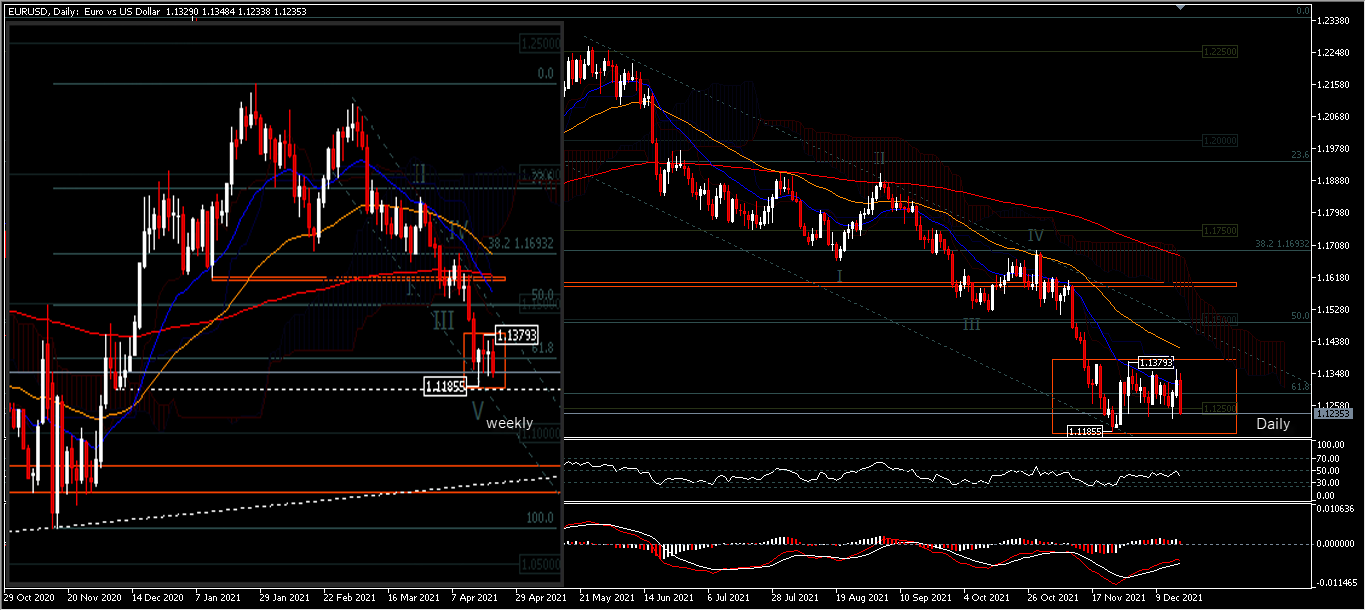

EURUSD, W1 & D1.

EURUSD, W1 & D1.Ada berbagai cara untuk menafsirkan penurunan pasangan EURUSD dari 1,2348 puncak 2021. Ini bisa menjadi koreksi untuk kenaikan harga rendah 2020 (1,0635) atau melanjutkan tren turun jangka panjang. Bagaimanapun, prospek saat ini akan tetap bearish selama harga berada di bawah support><resistance 1,1703. Penembusan berkelanjutan 1,1167 atau pergerakan di bawah level 61.8% akan membuka jalan kembali ke 1,0635.

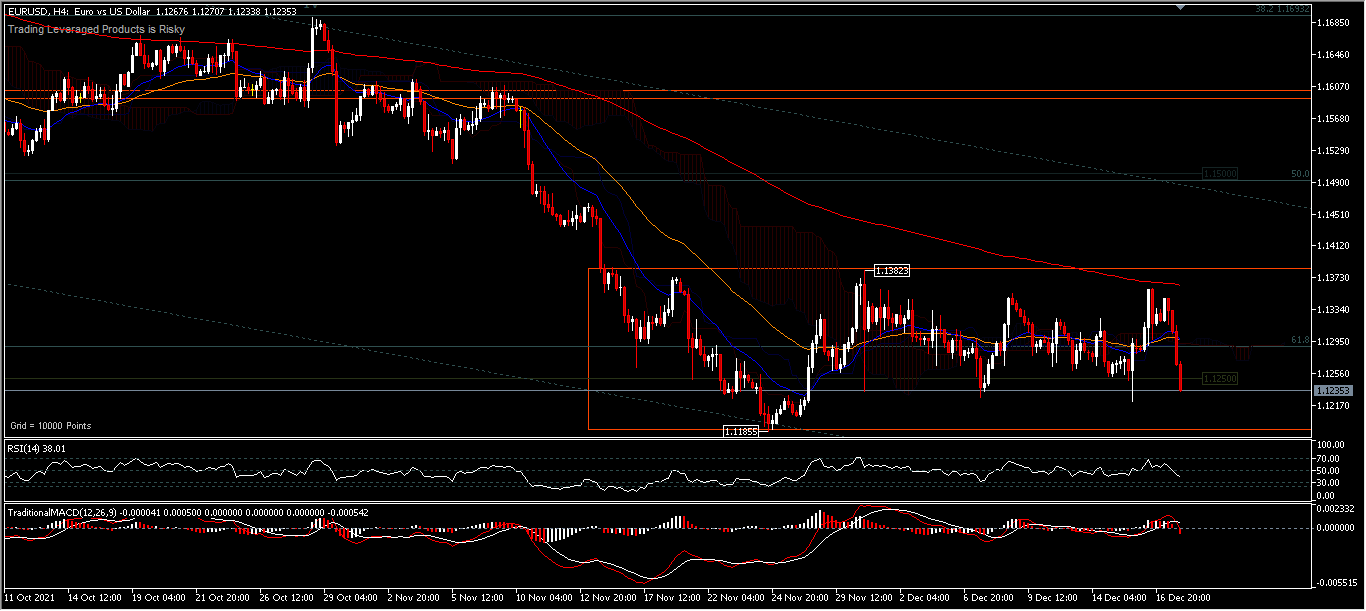

EURUSD,H4 – Bias intraday pasangan ini masih terlihat netral dan cenderung mendatar dalam perdagangan kisaran antara 1,1185 – 1,1382 walaupun tidak bisa dipungkiri, bahwa tekanan bearish masih cukup kuat yang terlihat dari pergerakan aset di bawah EMA 200 (red_line); RSI yang berada di bawah skala 50; perpotongan sinyal MACD dan Osma yang berada di bawah nol. Pada sisi atas, penembusan resistance 1,1382 akan mengkonfirmasi posisi terendah jangka pendek berada di 1,1186. Bias intraday akan berbalik ke sisi atas untuk 1,1500 (50.0%FR). Penembusan berkelanjutan akan menjadi tanda pembalikan bullish yang lebih besar. Pada sisi bawah, penembusan 1,1185 akan melanjutkan penurunan yang lebih besar, pertama-tama akan ke harga 1,1167 sebelum turun lebih jauh untuk 1,1000.

Rangkuman data ekonomi Eropa 13-17 Desember 2021:

- Indeks harga grosir Jerman naik 1,3% m/m, 16,6% y/y di bulan November. Tingkat tahunan adalah yang tertinggi sejak pencatatan dimulai pada tahun 1962. Tingkat perubahan harga grosir yang tinggi dalam perbandingan tahunan berasal dari kenaikan harga bahan mentah dan produk setengah jadi. Dampak terbesar pada tingkat harga tahun-ke-tahun dalam perdagangan grosir memiliki kenaikan harga untuk produk minyak mineral (+62,4%).

- Produksi industri zona euro naik 1,1% m/m di bulan Oktober, di bawah ekspektasi 1,5% m/m. Produksi barang modal naik 3,0%, barang konsumsi tahan lama 1,7%, barang konsumsi tidak tahan lama 0,4% dan energi 0,1%, sedangkan produksi barang setengah jadi turun -0,6%.

- Produksi industri UE naik 1,2% m/m kenaikan bulanan tertinggi tercatat di Jerman dan Slovakia (keduanya +3,0%), Yunani (+2,5%) dan Denmark (+2,1%). Penurunan tertinggi diamati di Estonia (-2,4%), Latvia (-1,5%), Belanda dan Rumania (keduanya -0,9%).

- Manufaktur PMI Prancis turun dari 55,9 menjadi 54,9 pada Desember, di bawah ekspektasi 55,3. Layanan PMI turun dari 57,4 menjadi 57,1 di atas ekspektasi 55,6. Komposit PMI turun dari 56,1 menjadi 55,6.

- Manufaktur PMI Jerman naik dari 57,4 menjadi 57,9 di bulan Desember, di atas ekspektasi 57,0. Layanan PMI turun tajam dari 52,7 ke 48,4, di bawah ekspektasi 51,0, kembali berkontraksi, dan terendah 10-bulan. PMI Composite turun dari 52,2 menjadi 50,0 terendah dalam 18 bulan.

- Manufaktur PMI Zona Euro turun dari 58,4 menjadi 58,0 pada Desember, terendah 10-bulan tetapi di atas ekspektasi 57,7. Layanan PMI turun dari 55,9 menjadi 53,3, terendah 8 bulan dan meleset dari ekspektasi 54,2. PMI Composite turun dari 55,4 menjadi 53,4, terendah 9 bulan.

- ECB mengumumkan untuk menghentikan pembelian aset bersih di bawah program pembelian darurat pandemi (PEPP) pada akhir Maret 2022. Horizon reinvestasi untuk PEPP akan diperpanjang hingga setidaknya akhir 2024. Pembelian aset bersih bulanan di bawah program pembelian aset awal (APP) akan digandakan menjadi € 40 miliar di Triwulan ke-2, kemudian melambat menjadi € 30 miliar di Triwulan ke-3 dan kembali ke € 20 miliar di Triwulan ke-4 selama diperlukan. Sementara itu, suku bunga refinancing utama pada 0,00%, suku bunga fasilitas pinjaman marjinal 0,25%, dan suku bunga fasilitas simpanan -0,50% semuanya tidak berubah.

- Iklim Bisnis Ifo Jerman turun dari 96,6 menjadi 94,7 di bulan Desember, di bawah ekspektasi 95,4. Indeks Penilaian saat ini turun dari 99,0 ke 96,9, di bawah ekspektasi 97,5. Indeks ekspektasi turun dari 94,2 menjadi 92,6, di bawah ekspektasi 93,3. Melihat beberapa detail lebih lanjut, manufaktur naik dari 16,7 menjadi 17,3. Layanan turun dari 11,6 menjadi 4,5. Perdagangan turun dari 2,7 ke -4,1. Konstruksi turun dari 11,7 menjadi 7,4.

- CPI Zona Euro pada 4,9% y/y di bulan November, naik dari 4,1% di bulan Oktober. Kontribusi terbesar berasal dari energi (+2,57%) diikuti oleh jasa (+1,16%).

- CPI UE pada 5,2%, naik dari 4,4% pada Oktober. Tingkat tahunan terendah terdaftar di Malta (2,4%), Portugal (2,6%) dan Prancis (3,4%). Tingkat tahunan tertinggi tercatat di Lituania (9,3%), Estonia (8,6%) dan Hongaria (7,5%).

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.