ECB dan BoE sama-sama menaikkan suku bunga sebesar 50 basis poin minggu lalu. BoE tampaknya beringsut lebih dekat ke tingkat puncak, sementara Lagarde meninggalkan ECB di jalur untuk kenaikan setengah poin lagi di bulan Maret, dan kemungkinan besar langkah tambahan setelahnya. Pertumbuhan terlihat lebih baik daripada yang ditakuti di kedua sisi. Namun, Inggris masih berkinerja buruk di antara negara-negara G7, dan potensi pertumbuhan jangka panjang telah terkikis secara nyata – juga berkat Brexit.

PMI Manufaktur Zona Euro S&P Global dikonfirmasi di 48,8 dalam pembacaan akhir untuk Januari. Headline tetap berada di wilayah negatif, tetapi pada level tertinggi 5 bulan. Indeks output manufaktur naik ke level tertinggi 7 bulan di 48,9. Data untuk Januari secara mengejutkan kuat, dan laporan PMI menandai bahwa stok barang jadi turun untuk pertama kalinya sejak Mei tahun lalu. Buku pesanan terus menurun, tetapi optimisme bisnis tentang tahun depan melonjak lebih tinggi selama tiga bulan terakhir, yang menjanjikan.

PMI Jasa telah kembali ke wilayah ekspansi, dan mencapai level tertinggi 6 bulan di 50,8, yang membantu mengangkat PMI Komposit Global Zona Euro S&P menjadi 50,3. Yang terakhir sedikit lebih tinggi dari pembacaan awal 50,2, dan peningkatan yang nyata dibandingkan 49,3 pada bulan Desember. Inflasi biaya input melanjutkan tren penurunannya, meskipun harga output meningkat sedikit lebih cepat, menunjukkan bahwa perusahaan masih meneruskan kenaikan tekanan biaya karena permintaan mulai pulih. Sentimen belum sepenuhnya bangkit kembali dari imbas invasi Rusia ke Ukraina, tetapi data masih menunjukkan bahwa zona euro akan berhasil lolos dari resesi, dengan pemulihan kemungkinan akan meningkat selama beberapa bulan mendatang.

Keyakinan itu meningkat juga karena fakta bahwa harga gas telah turun, dan tampaknya semakin kecil kemungkinannya bahwa zona euro akan kehabisan bahan bakar. Penurunan harga energi telah membantu inflasi, dan HICP zona euro melampaui ekspektasi sebesar 8,5% y/y dalam pembacaan awal untuk Januari. Koreksi yang ditandai dari kenaikan 9,2% y/y pada akhir tahun lalu sebagian besar mencerminkan penurunan tingkat headline Italia, yang pada gilirannya disebabkan oleh penurunan -10,9% y/y dalam harga energi yang diatur yang sangat kontras dengan 70,2 % y/y melonjak pada akhir tahun lalu. Angka bulan Desember telah tertahan oleh pembayaran satu kali pemerintah untuk membantu konsumen Jerman dengan kenaikan harga energi, menyoroti bahwa langkah-langkah dukungan pemerintah mendistorsi berita utama saat ini.

Karena perubahan, rilis angka inflasi Jerman untuk bulan Januari tertunda, yang berarti laporan awal Zona Euro hampir tidak dapat diandalkan. Bagaimanapun, angka-angka tersebut bukanlah tanda bahwa tekanan inflasi secara keseluruhan mereda. Memang, inflasi inti di Zona Euro tetap stabil di 5,2% y/y. Tidak termasuk harga energi saja, indeks naik 7,3% y/y, dibandingkan 7,2% y/y di bulan Desember. Inflasi harga pangan khususnya terus meningkat, tetapi harga barang industri non-energi naik 6,9% y/y di awal tahun. Efek pass-through akan semakin terasa saat permintaan stabil, dan dengan latar belakang itu, perlambatan inflasi utama tidak cukup untuk membuat ECB menghentikan siklus pengetatan.

Memang, inflasi harga produsen zona euro sebenarnya melambat kurang dari yang diperkirakan pada Desember 2022, dan ekspektasi inflasi konsumen zona euro masih menunjukkan tingkat headline sebesar 3% dalam waktu tiga tahun. Ini adalah penurunan yang jelas dari perkiraan 5% untuk tahun ini, tetapi menyoroti bahwa ECB masih memiliki beberapa pekerjaan yang harus dilakukan untuk menurunkan ekspektasi konsumen. Dengan latar belakang pasar tenaga kerja yang relatif ketat, survei tersebut menandai risiko tekanan upah yang besar tahun ini dan tahun depan.

Tingkat pengangguran resmi Zona Euro tiba-tiba naik menjadi 6,6% pada akhir tahun 2022, dari 6,5% y/y di bulan November. Ini masih angka yang cukup rendah, terutama mengingat masuknya pengungsi dari Ukraina, yang memiliki akses langsung ke pasar tenaga kerja di seluruh Uni Eropa. Penjualan ritel zona euro mengalami kontraksi -2,7% m/m di bulan Desember. Pola pengeluaran berubah dengan penjualan Black Friday yang semakin penting, dan konsumen mengedepankan pengeluaran terkait Natal untuk menghemat uang. Hal ini dapat mendistorsi angka selama periode November/Desember, tetapi masih jelas bahwa konsumsi terpukul oleh lonjakan harga dan kekhawatiran akan tergerusnya pendapatan yang dapat dibelanjakan.

Situasi ekonomi terlihat lebih baik dari yang diharapkan, dan inflasi inti tetap tinggi. Dengan latar belakang ini, kenaikan suku bunga 50 basis poin ECB minggu lalu bukanlah hal yang mengejutkan. Pernyataan awal menekankan bahwa suku bunga harus naik secara signifikan dengan kecepatan tetap, dan bahwa Dewan Pengatur mengharapkan untuk menaikkan suku bunga sebesar 50 basis poin lagi di bulan Maret. “Ini kemudian akan mengevaluasi jalur kebijakan moneter selanjutnya”. Lagarde memang berhasil membingungkan pasar ketika dia mencoba memenuhi komitmen untuk kenaikan 50 basis poin pada bulan Maret dengan fokus pada “ketergantungan data”, tetapi para hawkish telah keluar sejak saat itu untuk menghilangkan anggapan bahwa suku bunga puncak mungkin sudah tercapai. Jelas, kumpulan prakiraan yang diperbarui yang akan tersedia pada pertemuan berikutnya masih dapat mengubah gambarannya. Namun, dalam skenario sentral kami terus melihat kenaikan 50 basis poin lainnya di bulan Maret, diikuti oleh dua pergerakan 25 basis poin lagi pada pertemuan berikutnya, dengan ECB diperkirakan akan tetap ditahan hingga paruh kedua tahun ini.

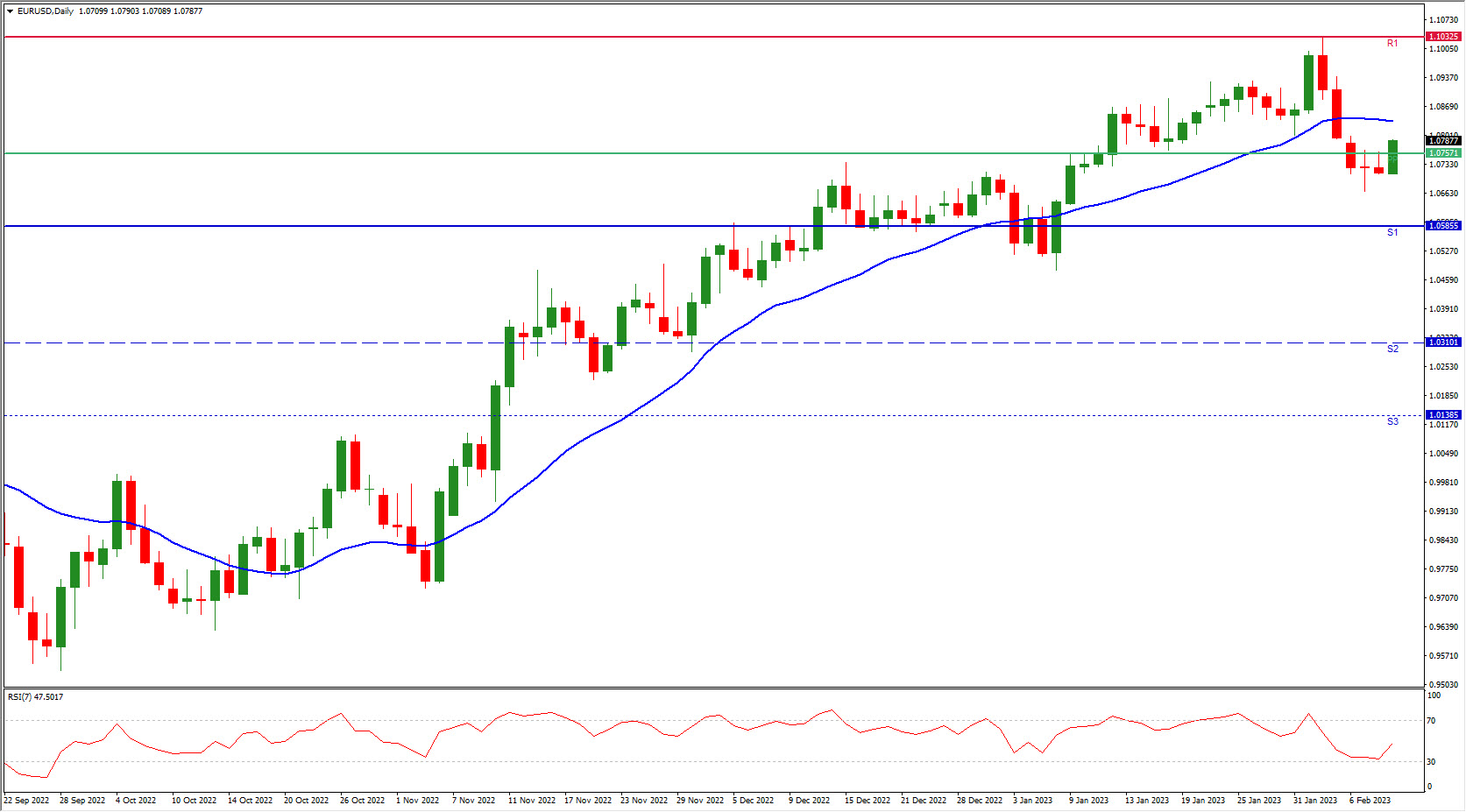

EURUSD telah terkoreksi lebih rendah karena dolar melambung mengikuti laporan pekerjaan AS yang lebih baik dari perkiraan Jum’at lalu. Pergerakan 50 basis poin ECB minggu lalu tidak banyak membantu EUR, karena investor membaca pesan dovish dalam komentar Lagarde. Ini mungkin terbukti salah, tetapi ekspektasi Fed tetap menjadi faktor pendorong utama bagi pasangan ini.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.