Imbal hasil Treasury AS meningkat lebih lanjut minggu ini sebagai hasil dari sejumlah pengumuman data ekonomi yang menggembirakan. Sentimen investor bergeser kembali mendukung suku bunga yang perlu “lebih tinggi untuk waktu yang lebih lama” karena narasi makroekonomi telah bergeser dari resesi menjadi soft landing. Lintasan yang relatif dangkal untuk suku bunga kebijakan selama Semester 2-2024 tercermin dalam harga pasar suku bunga fed fund saat ini, yang tidak sepenuhnya menghargai penurunan suku bunga pertama hingga Mei tahun depan. Akibatnya, imbal hasil di seluruh kurva jauh lebih tinggi.

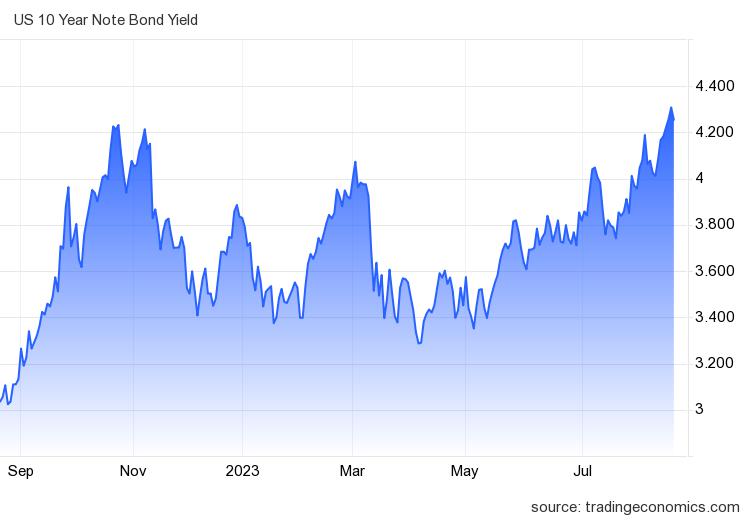

Imbal hasil Treasury 10-tahun turun ke 4,22% pada hari Jum’at, setelah naik ke tinggi 4,328% pada sesi sebelumnya, tertinggi sejak Oktober 2022 dan hanya sedikit di bawah level tertinggi sejak 2007. Fluktuasi disebabkan oleh kekhawatiran tentang dampak ekonomi dari suku bunga tinggi. Risalah pertemuan Federal Reserve dari Juli menyoroti bahwa masih ada risiko inflasi yang lebih tinggi, menunjukkan kemungkinan pengetatan kebijakan moneter. Meskipun data terakhir menunjukkan penurunan tekanan inflasi, ekonomi AS yang kuat dan pasar kerja yang kuat adalah alasan yang mendukung berlanjutnya suku bunga yang tinggi.

Segmen konsumen telah menjadi tema ketahanan paling menonjol, dan narasi ini jelas berlanjut hingga Q3. Bahkan estimasi yang paling optimis pun terkejut dengan penjualan ritel untuk bulan Juli, yang meningkat sebesar 0,7% m/m, peningkatan bulanan terbesar sejak Januari. Memang, Amazon Prime Day mungkin telah berkontribusi pada sebagian dari peningkatan, yang menunjukkan bahwa bulan-bulan mendatang dapat menghasilkan beberapa pengembalian. Namun, pembelanjaan berbasis cukup luas di sebagian besar kategori, dengan 9 dari 13 pengecer melaporkan keuntungan. Meskipun konservatif pada asumsi bulanan untuk Agustus/September, belanja konsumen Q3 masih berada di sekitar 3%, hampir dua kali lipat kenaikan kuartal lalu sebesar 1,6%.

Sektor perumahan telah menjadi salah satu bagian dari perekonomian yang merasakan dampak kenaikan suku bunga selama setahun terakhir, berbeda dengan konsumen. Namun, ada beberapa indikasi awal stabilisasi di sini. Bulan lalu, pembangunan rumah sedikit meningkat, meningkat 3,9% m/m menjadi 1,45 juta unit. Keuntungan hanya terlihat di pasar keluarga tunggal, yang kini naik 22% dari titik terendahnya di bulan November lalu. Pendorong utama aktivitas konstruksi di sektor pasar ini dalam beberapa bulan terakhir telah meratakan biaya material dan kelangkaan rumah yang ditempati untuk dijual. Namun, peningkatan di masa depan terbatas dalam waktu dekat. Aktivitas perijinan sebagai indikator utama yang bagus untuk proyek masa depan, telah mendatar dalam beberapa bulan terakhir, sementara kepercayaan pembangun turun untuk pertama kalinya dalam 7 bulan pada bulan Agustus bersamaan dengan lonjakan suku bunga hipotek baru-baru ini, yang saat ini berada di level tertinggi 21 tahun di 7,1 %.

Risalah dari pertemuan FOMC 25-26 Juli mengungkapkan mayoritas anggota melihat perjuangan melawan inflasi masih jauh dari selesai dan mungkin memerlukan pengetatan tambahan di bulan-bulan mendatang. Ini tidak mengherankan mengingat ketahanan ekonomi yang berkelanjutan. Bahkan jika pembacaan inflasi baru-baru ini positif, ekonomi perlu melambat secara signifikan, jika ingin mempertahankan tekanan inflasi tanpa harus menaikkan suku bunga.

Sementara itu, USDIndex melemah tipis pada perdagangan hari Jum’at sebesar -0,17% dari level tertinggi 2 bulan dan membukukan penurunan moderat. Hasil T-note yang lebih rendah pada hari Jum’at membebani dolar. Penguatan yen juga melemahkan dolar, setelah harga konsumen inti Jepang bulan lalu naik pada laju tercepat dalam 42 tahun. Kerugian dalam dolar dibatasi, karena kerugian di pasar ekuitas global mendorong permintaan likuiditas untuk dolar.

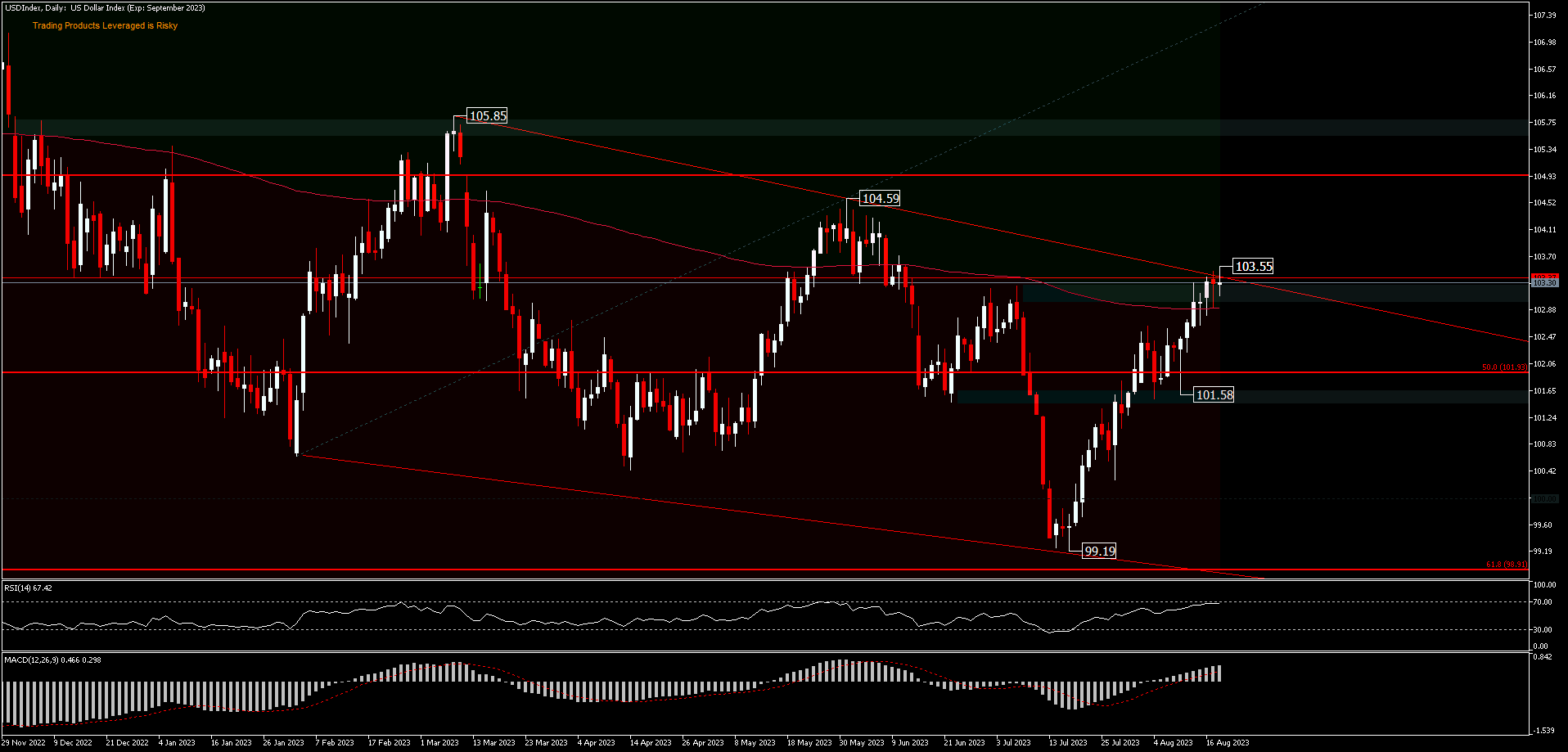

Pekan lalu USDIndex mencatatkan harga tinggi di 103.55, mencoba menembus trendline turun dari penarikan 105.85 dan 104.59. Momentum terlihat mulai menipis, terlihat dari pola candle pinbat harian yang terjepit diantara EMA 200 hari dan trendline. Di awal minggu kemungkinan masih netral, tetapi pergerakan di atas trendline masih menyediakan ruang harga ke resistance 104.59 dan pergerakan lanjutan juga akan dihadang resistance 105.85. Sementara pergerakan di bawah EMA 200 hari, dukungan 101.58 akan menjadi penopang sebelum bergerak lebih ke bawah ataupun memantul kembali ke sisi atas. Dukungan teknis RSI mendekati level overbought dan MACD masih berada pada zona beli.

Acara utama untuk minggu depan adalah Simposium Jackson Hole. Pidato Ketua Fed Powell akan menegaskan kembali, bahwa lebih banyak kenaikan suku bunga mungkin diperlukan dan bahwa suku bunga harus tetap lebih tinggi lebih lama. Dengan lonjakan hasil nyata baru-baru ini, Ketua Fed Powell dapat mengakui bahwa kebijakan bersifat membatasi dan bahwa penurunan suku bunga di masa depan pada akhirnya dapat dibenarkan selama inflasi telah terkendali.

Data ekonomi dimulai pada hari Selasa dengan laporan penjualan rumah yang ada di bulan Juli, yang seharusnya menunjukkan tanda-tanda stabil. Rabu berisi flash PMI, yang dapat menunjukkan manufaktur tetap berada di wilayah kontraksi dan pelemahan dengan berlanjutnya sektor jasa. Pada hari Kamis, klaim pengangguran awal dan tampilan awal barang tahan lama, yang diperkirakan akan menunjukkan kelemahan di bulan Juli. Jum’at berisi rilis pembacaan akhir laporan sentimen Universitas Michigan, dengan sebagian besar pedagang ingin mengetahui apakah ekspektasi inflasi memiliki revisi besar.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Disclaimer : Materi ini disediakan sebagai bentuk komunikasi umum, hanya sebagai informasi semata, bukan sebagai riset investasi independen. Kami tidak menyarankan maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini, melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang untuk memproduksi ulang atau mendistribusikan informasi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan harap pastikan, bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.