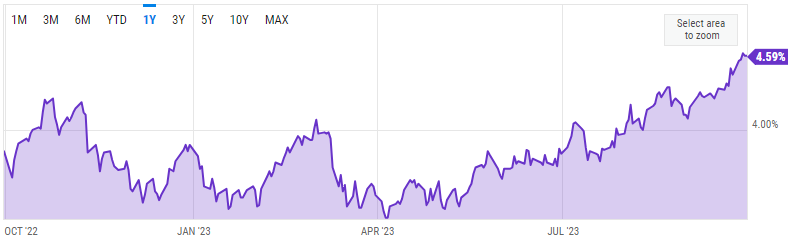

Narasi Federal Reserve yang lebih tinggi untuk jangka waktu yang lebih lama yang telah mendukung dolar baru-baru ini tercermin dalam imbal hasil treasury yang lebih tinggi dan implikasinya terhadap pasar valas sangat nyata. Imbal hasil (yield) obligasi Treasury AS bertenor 10-tahun bertahan penurunan baru-baru ini di level 4,5%, di bawah level tertinggi tahun 2007 sebesar 4,68% yang dicapai pada hari Kamis, karena pasar terus menilai data makroekonomi sebagai petunjuk mengenai prospek kebijakan Fed.

Di satu sisi, indeks harga inti PCE, yang merupakan ukuran inflasi pilihan Fed, naik paling rendah dalam satu tahun terakhir yang memperkuat argumen, bahwa suku bunga cukup ketat untuk menahan permintaan agregat dan mencegah pertumbuhan harga yang tidak berkelanjutan. Data baru menunjukkan, bahwa pendapatan dan belanja pribadi tetap kuat, sementara lonjakan harga energi PCE sebesar 6,1% pada akhirnya mengancam peningkatan inflasi.

Setelah pertemuan FOMC minggu lalu, di mana penekanannya tetap pada data yang masuk yang memandu jalur suku bunga The Fed ke depan, terutama dalam kaitannya dengan durasi kenaikan suku bunga. Kalender data memanas minggu ini dengan banyak indikator yang memberikan wawasan mengenai hal tersebut. Apakah perkiraan The Fed mengenai soft landing akan terjadi atau tidak.

Data aktivitas AS pada bulan-bulan musim panas mendorong harga pasar mendekati titik median untuk tahun 2024 dan hal yang sama dapat terjadi pada Q4. Namun, ruang untuk penyesuaian harga yang hawkish, kini jauh lebih kecil dibandingkan pada bulan Juni. The Fed hanya memiliki dua pertemuan lagi untuk menaikkan suku bunga yang terakhir kalinya pada tahun ini. Jika kebijakan ini ditunda hingga bulan Desember, satu kenaikan sebesar 25bp secara teoritis dapat memangkas proyeksi tahun 2024, sehingga kesenjangan dengan perkiraan pasar akan berkurang hingga separuhnya.

Di Eropa pada pekan ini, hanya ada sedikit data ekonomi tingkat dua dan tiga, yang sebagian besar merupakan PMI final. Presiden ECB Christine Lagarde juga akan memberikan pernyataan yang menarik mengingat data inflasi bulan September. Kita mendapatkan data awal bulan September untuk kawasan euro, di mana tingkat inflasi tahunan menurun dari 5,2% menjadi 4,3%. Penurunan ini sebagian besar disebabkan oleh efek dasar, namun peningkatan pada basis bulanan pada indeks harga utama dan harga inti juga menurun dan mencapai hampir 0,2%, yang hampir konsisten dengan inflasi tahunan sebesar 2%. Ini adalah tindakan yang fluktuatif namun merupakan kabar baik bagi ECB.

Sementara itu, penurunan kepercayaan ekonomi Zona Euro pada bulan September menunjukkan tren pertumbuhan yang masih lemah. Secara keseluruhan, perlambatan inflasi dan lemahnya pertumbuhan dapat memicu ECB untuk mempertahankan Suku Bunga Deposito tetap stabil di angka 4,00% pada pengumuman kebijakan moneter berikutnya di akhir bulan Oktober.

Di pasar FX, dinamika pasangan EURUSD dalam seminggu terakhir tidak biasa. Dalam skenario standar, memerangi inflasi dengan latar belakang perekonomian yang kuat dan pasar tenaga kerja yang sehat akan menyebabkan kenaikan suku bunga bank sentral. Hal ini, pada gilirannya, menarik investor dan memperkuat mata uang nasional. Namun, kali ini mungkin situasinya berbeda.

Tinjauan Teknis

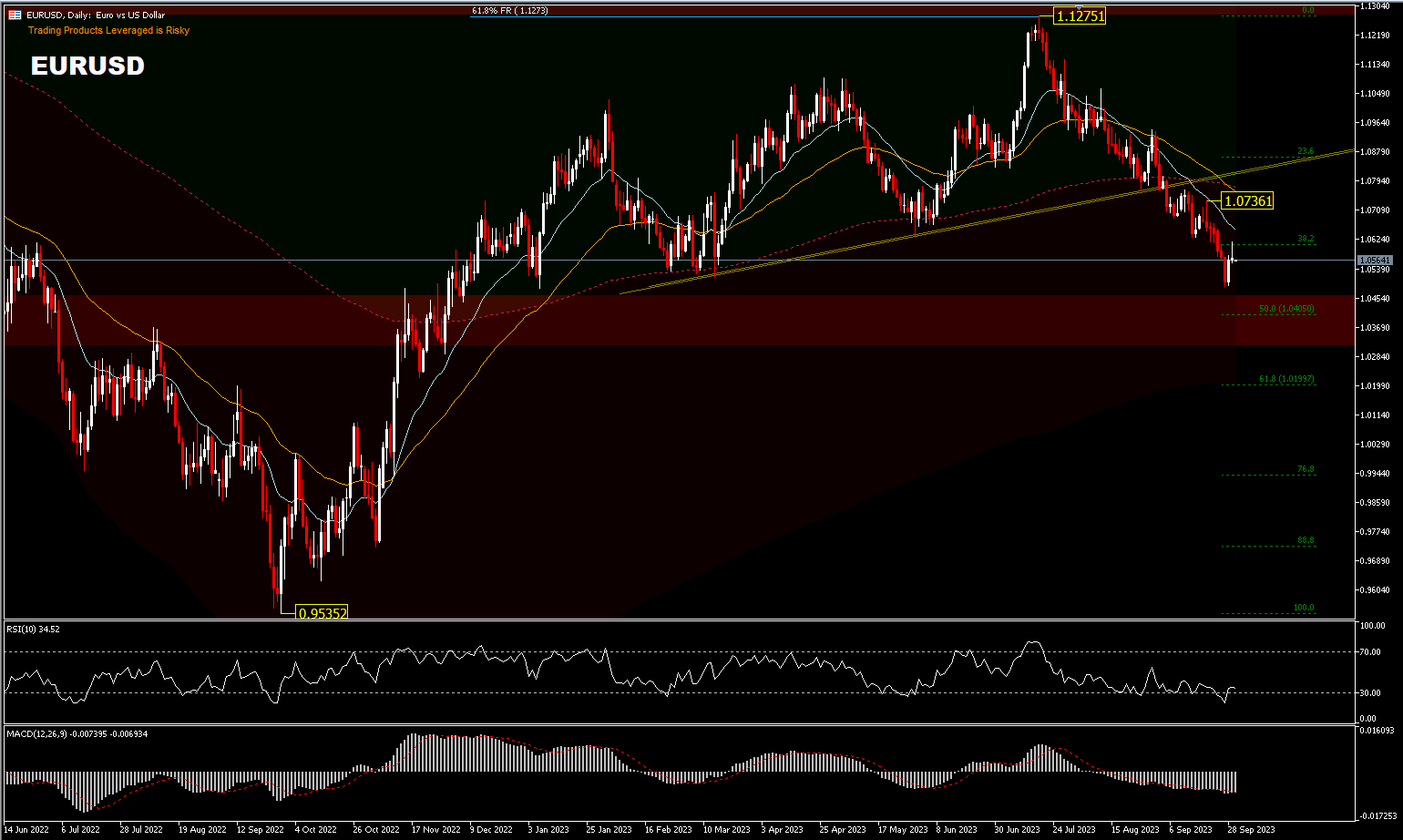

Secara teknis, EURUSD telah bergerak di bawah EMA 200 hari dan telah menembus trendline naik. Pasangan ini telah melampaui dukungan 1.0634 yang tercatat pada bulan Mei. Dalam gambaran yang lebih besar, penurunan dari puncak jangka menengah 1.1275 (61.8%FR) dipandang sebagai koreksi terhadap tren naik dari 0.9535 harga terendah 2022. Support yang kuat terlihat di 1.0481 yang berkemungkinan untuk membawa rebound pendek. Namun peluang terjadinya pembalikan tren secara total semakin meningkat. Penurunan saat ini akan menargetkan retracement 50%FR dan 61.8%FR masing-masing di sekitar 1.0400 dan 1.0200 [dari penarikan 0.9535 – 1,1275]. Untuk saat ini, risiko akan tetap berada di sisi bawah selama resistansi 1.0736 bertahan, jika terjadi rebound.

Penurunan EURUSD [H8] berlanjut ke level 1,0486 pada minggu lalu sebelum sedikit pulih. Bias awal tetap netral minggu ini untuk beberapa konsolidasi lebih lanjut. Meskipun rebound yang lebih kuat tidak dapat dikesampingkan, prospek jangka pendek akan tetap bearish selama resistensi 1,0736 bertahan. Penembusan di 1.0486 akan melanjutkan penurunan lebih lanjut.

Artikel Terkait : https://analysis.hfmint.com/id/734793/

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Disclaimer : Materi ini disediakan sebagai bentuk komunikasi dan informasi semata, bukan sebagai riset investasi independen. Kami tidak merekomendasi investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini, melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam informasi ini. Dilarang untuk memproduksi ulang atau mendistribusikan informasi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan harap pastikan, bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.