Perekonomian AS masih berjalan dengan kecepatan penuh. Data telah menunjukkan kinerja yang sangat baik tahun ini, mengatasi kekhawatiran akan perlambatan ekonomi akibat belanja defisit pemerintah yang sangat besar dan tertundanya transmisi suku bunga tinggi yang disebabkan oleh hipotek dengan suku bunga tetap. Selain pengeluaran pemerintah yang signifikan, pasar tenaga kerja yang secara historis ketat telah mendukung pendapatan rumah tangga dan mempertahankan konsumsi yang stabil. Jika mempertimbangkan semua hal tersebut, perekonomian AS tampaknya telah meningkat selama musim panas, yang kemungkinan besar akan didukung oleh angka GDP yang akan dilaporkan pada hari Kamis.

Tingkat pertumbuhan ekonomi tahunan pada Q3 2023 diperkirakan sebesar 4,3% hampir dua kali lebih tinggi dibandingkan tingkat 2,1% pada kuartal sebelumnya. Meskipun hal ini kedengarannya mengejutkan, ada kemungkinan terjadinya kesalahan yang tidak terduga. Investor juga ingin melihat apakah data pendapatan dan belanja bulan September menunjukkan konsumen masih dalam kondisi baik, karena kedua data tersebut diperkirakan akan mencatat kenaikan bulanan sebesar 0,4%.

Angka GDP yang lebih baik dari perkiraan mungkin akan mendorong dolar AS menguat kembali. Kombinasi fundamental ekonomi yang kuat, peningkatan imbal hasil AS yang mengejutkan dan kurangnya pilihan kompetitif di pasar valuta asing telah mendorong tren kenaikan dolar. Dolar memiliki masa depan cerah karena karakteristik ini masih berlaku.

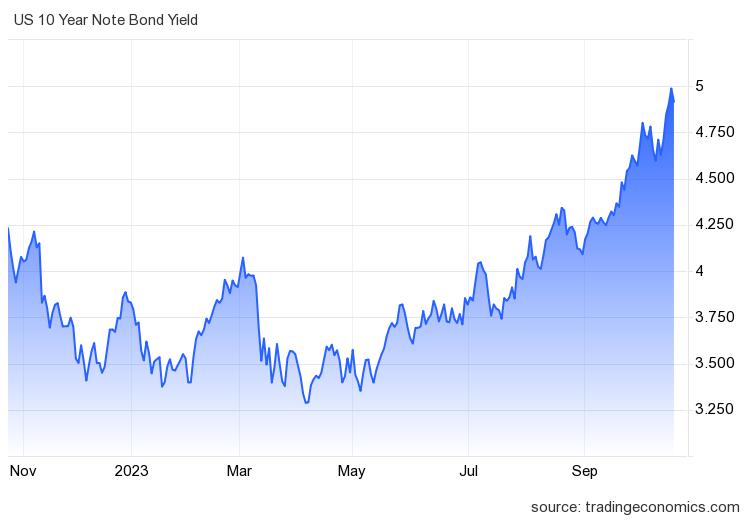

Imbal hasil obligasi Treasury AS bertenor 10-tahun sempat menyentuh 5% untuk pertama kalinya sejak tahun 2007, setelah Ketua Fed Powell mengatakan kebijakan tidak terlalu ketat saat ini dan bahwa The Fed melanjutkan dengan hati-hati dan akan memutuskan langkah selanjutnya berdasarkan data yang masuk. Pernyataan dari beberapa pejabat The Fed beragam mengenai perlunya kenaikan suku bunga lebih lanjut, namun nampaknya terdapat kesepakatan dalam komitmen mereka untuk mempertahankan biaya pinjaman pada tingkat yang membatasi untuk mengendalikan inflasi. Dari segi data, klaim pengangguran awal sekali lagi berada di bawah perkiraan, namun klaim lanjutan meningkat untuk minggu ke-empat. Data ekonomi lainnya yang dirilis selama minggu ini termasuk penjualan rumah yang ada, penjualan ritel, produksi industri, perumahan baru dan izin bangunan mengejutkan secara positif, menambah bukti lebih lanjut bahwa perekonomian AS tetap kuat.

Selain laporan GDP pada hari Kamis, ada beberapa rilis data AS lainnya yang dapat berdampak pada pasar minggu depan, termasuk survei bisnis S&P Global pada hari Selasa dan indeks harga inti PCE pada hari Jum’at. Sementara itu, Washington DC akan tetap menjadi sorotan, karena anggota DPR dari Partai Republik terus berjuang untuk memilih ketua DPR yang baru.

Musim pendapatan masih berlangsung dan pekan depan akan hadir perusahaan berkapitalisari pasar besar seperti : Alphabet, Amazon, Exxon Mobil, Ford Motor, General lectric, General Motors, Meta Platforms, Microsoft, Boeing, Chevron, Coca-Cola, International Business Machines, Merck, Visa, Volkswagen dan lainnya.

Tinjauan Teknis

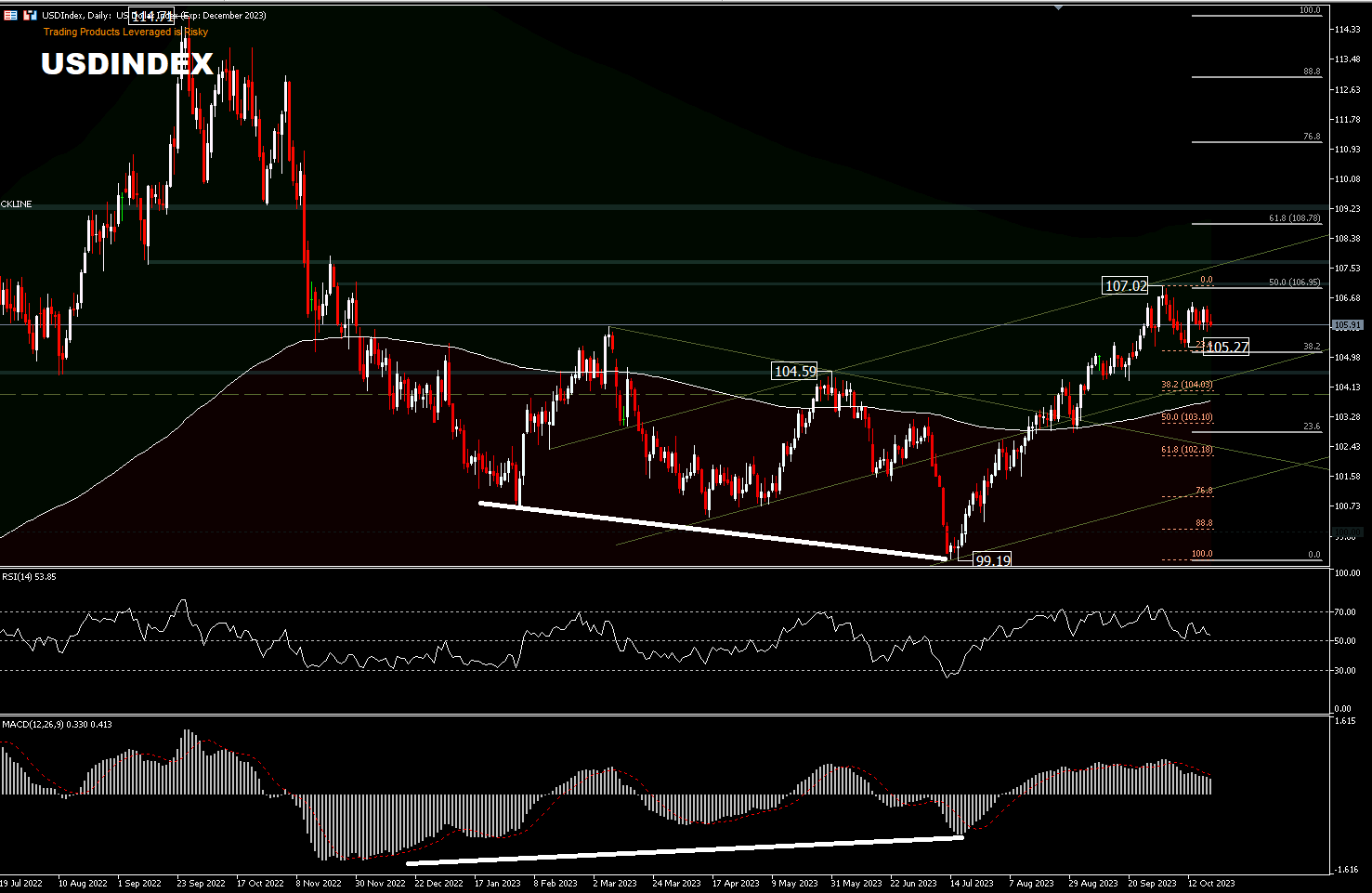

Ketika investor terus mengevaluasi prospek kebijakan moneter The Fed sehubungan dengan komentar terbaru Ketua Fed Jerome Powell, USDIndex bertahan stabil di atas 106 pada hari Jum’at. Pasar mengantisipasi, bahwa bank sentral akan mempertahankan suku bunga saat ini pada pertemuan bulan November. USDIndex melanjutkan konsolidasi jangka pendek, meskipun pasar keuangan minggu lalu penuh gejolak yang ditandai dengan meningkatnya imbal hasil dan penghindaran risiko yang semakin intensif, USDIndex tetap relatif tidak bergerak, hanya melakukan perdagangan sideway di bawah puncak jangka pendek 107,02.

Konsolidasi yang berlangsung belum mengindikasikan melemahnya prospek. Prospek bullish pada indeks tetap stabil. Meningkatnya imbal hasil dan meningkatnya kekhawatiran di pasar diperkirakan akan menghambat kemunduran dolar dan berpotensi mendukung kebangkitan nilainya pada tahap selanjutnya. Meskipun kemunduran tidak dapat dikesampingkan, tetapi kemungkinan jangka pendek akan dibatasi oleh EMA 200 hari; level 38,2%FR [dari penarikan 99,19 – 107,02 di 104,03], sekaligus sebagai harga tinggi masa lalu pada bulan Maret 2020. Di sisi lain, pergerakan di atas 107.02 dapat melanjutkan kenaikan hingga level 61.8%FR [dari penarikan 114.77 – 99.19 di 108.78]. RSI dan MACD masih memvalidasi pergerakan belakangan ini, dengan RSI berosilasi di atas garis tengah, sementara MACD melemah, tetapi tetap berada di zona positif.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Disclaimer : Materi ini disediakan sebagai bentuk komunikasi dan informasi semata, bukan sebagai riset investasi independen. Kami tidak merekomendasi investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini, melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam informasi ini. Dilarang untuk memproduksi ulang atau mendistribusikan informasi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan harap pastikan, bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.