Berita FX Hari Ini

- Aversi resiko akhirnya unggul pada hari Kamis, setelah bursa saham memberikan keuntungan lebih awal dan imbal hasil yang terangkat dari harga bawah dari harga pembukaan yang tinggi.

- Obligasi menguat, karena saham yang tertekan akibat pernyataan President Trump yang akan menaikan tarif 5 % secara bertahap sampai dengan 25% terhadap Meksiko dalam usaha untuk menekan imigrasi

- Kemajuan terakhir terkait perang dagang global, datang dari data PMI China yang mengalami penurunan, jauh dari yang diharapakan sehingga muncul kekwatiran terhadap resesi ekonomi global. Hal ini memicu rally pada pasar obligasi , dengan meninggalkan Treasury tenor 10 tahun, turun -4.5 bp pada 2.168%.

- Kontrak berjangka WTI kembali turun ke $55.97 perbarrel, menyusul data inventaris EIA yang menunjukan penurunan pasokan 300ribu barrel pada persediaan minyak mentah. The Street mengekspektasi penurunan 1,0 juta barrel, walaupun API melaporkan kisaran 5,5 juta barrel pada penutupan hari Rabu.

- Saham berjangka Eropa bersamaan dengan US berjangka melakukan aksi jual, setelah pelemahan pada sesi Asia kemarin.

- Data Kalender hari ini, memungkinan penguatan bagi pasar obligasi, dengan data inflasi dari Jerman dan Italia yang mengkonfirmasi penurunan tajam pada HICP Zona eropa pada bulan Mei, sehingga menambah masukan dovish pada pertemuan ECB minggu mendatang.

Grafik Harian

Sudut Teknikal

- USDCAD – H1 – menyentuh dukungan support 1.3490 pada awal sesi, kemudian memantul ke 1.3547 (tertinggi pasca BoC Rabu) karena harga minyak turun ke posisi 2 bulan terendah. Minyak mentah WTI mencapai $56.78, turun dari harga pembukaan dekat %59,20. Harga tinggi tahunan pada 1.3660-1.3664 yang menjadi level Tahanan (R) saat ini, Level dukungan (S) sekarang berada pada 1.3481, sebagai harga terendah kemarin.

- USDJPY – H1 – Kehabisan tenaga pada harga 109.90, kemudian jatuh dibawah harga 109.00, sebuah isyarat dari Wallstreet yang telah mengabaikan keuntungan sebelumnya. Penawaran eksportir Jepang dari 110.00 terdengar dan menjadi perbincangan umum, sehingga bisa memicu kenaikan pada level tersebut. Perang dagang dan kondisi yang menghindari resiko, mungkin akan membatasi kenaikan lebih lanjut. Dukungan (S) berikutnya berada antara 108.00-108.50.

Acara Utama Hari Ini

- Harmonized Index of Consumer Prices (EUR, GMT 12:00) – Inflasi HICP Jerman awal April melonjak menjadi 2,1% y/y dari 1,4% y/y. Namun tinjauan bulan Mei, diperkirakan turun kembali ke 1,5% y/y.

- Personal Consumption Expenditures (USD, GMT 12:30) –Laporan pendapatan / konsumsi bulan April diharapkan sebesar 0,3% pada income. Ini juga memproyeksikan kenaikan 0,3% pada indeks harga rantai PCE berbanding kenaikan 0,2% sebelumnya, serta kenaikan 0,2% inti berbanding dengan sebelumnya tidak berubah. Keuntungan ini tidak akan menyebabkan riak pada The Fed, karena suku bunga tahunan tetap di bawah target 2% The Fed.

- Gross Domestic Product (CAD, GMT 12:30) – GDP Q1 diperkirakan naik menjadi 1,2%, setelah melambat ke tingkat pertumbuhan 0,4% pada Q4 dari 2,0% di Q3 (q/q, saar).

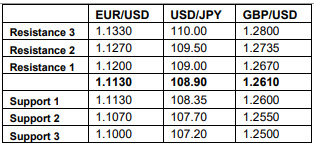

Level Support and Resistance

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: Materi ini diedarkan sebagai bahan komunikasi umum dan hanya bertujuan sebagai informasi dan bukan merupakan sebagai riset investasi independen. Komunikasi ini tidak mengandung, saran investasi atau rekomendasi investasi atau permintaan dengan tujuan pembelian atau penjualan instrumen keuangan apa pun.

Semua informasi yang kami edarkan berasal dari sumber yang terpercaya , memiliki reputasi baik. Informasi apa pun pada kinerja masa lalu, bukan merupakan jaminan atau indikasi kinerja masa depan yang dapat diandalkan. Pengguna harus menyadari dan bertanggung jawab sepenuhnya, bahwa setiap investasi pada produk FX dan CFD memiliki tingkat ketidakpastian dan bentuk investasi apa pun yang sejenis, memiliki tingkat risiko yang tinggi. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi yang dilakukan berdasarkan informasi yang disediakan dalam materi komunikasi ini. Komunikasi ini tidak boleh diproduksi ulang atau didistribusikan tanpa izin tertulis sebelumnya dari kami.