USDindex [DXY] pada perdagangan hari Jum’at pulih, dari level terendah 1½ minggu dan berakhir naik sebesar +0,4%. Pedagang mencerna data ekonomi utama dan bersiap untuk keputusan kebijakan moneter FOMC dan pemilihan Presiden minggu depan. Propek kemenangan kandidat Republik Donald Trump dan Wakil Presiden Demokrat Kamala Harris dalam beberapa jajak pendapat terpaut tipis, namun beberapa investor mengantisipasi kemenangan Trump.

Dolar AS pada hari Jum’at awalnya melemah dan membukukan level terendah 1½ minggu pada laporan penggajian Oktober AS yang lebih lemah dari perkiraan, faktor dovish untuk kebijakan Fed. Reli saham juga mengurangi permintaan likuiditas untuk dolar. Namun, dolar memulihkan kerugiannya dan bergerak lebih tinggi, karena sebagian besar pelemahan dalam laporan penggajian Oktober AS dan indeks manufaktur ISM Oktober dikaitkan dengan dua badai dan pemogokan buruh bulan lalu.

- Penggajian nonpertanian AS pada bulan Oktober naik +12.000, lebih lemah dari perkiraan dan kenaikan terkecil dalam 3¾tahun. Selain itu, penggajian September direvisi lebih rendah menjadi +223.000 dari yang dilaporkan sebelumnya +254.000.

- Tingkat pengangguran Oktober tidak berubah pada 4,1%, sesuai dengan perkiraan.

- Rata-rata pendapatan per jam AS bulan Oktober naik +4,0% y/y, sesuai dengan ekspektasi dan laju peningkatan tercepat dalam 5 bulan.

- Indeks manufaktur ISM AS bulan Oktober secara tak terduga turun -0,7 menjadi 46,5, lebih lemah dari ekspektasi peningkatan menjadi 47,6 dan laju kontraksi tertajam dalam 15 bulan. Subindeks harga yang dibayar ISM bulan Oktober naik +6,5 ke level tertinggi 5 bulan di 54,8, di atas ekspektasi 50,0.

- Belanja konstruksi AS bulan September naik +0,1% m/m, lebih kuat dari ekspektasi tidak ada perubahan. Selain itu, Agustus direvisi naik menjadi +0,1% m/m dari yang dilaporkan sebelumnya -0,1% m/m.

Pedagang telah sepenuhnya memperkirakan pengurangan 25bps dalam suku bunga dana federal minggu depan. Peluang untuk pengurangan seperempat poin lagi pada bulan Desember saat ini berada di sekitar 83%.

Imbal hasil obligasi Treasury AS 10 tahun pulih dari penurunan awal hingga bertahan di atas angka 4,3% pada hari Jum’at, tertinggi dalam hampir empat bulan dan memperpanjang lonjakan 50bps pada bulan Oktober, karena data ekonomi terbaru mendukung Federal Reserve yang kurang dovish. Data ISM menunjukkan bahwa aktivitas pabrik AS berkontraksi lebih lanjut pada bulan Oktober, tetapi lonjakan tak terduga dalam komponen harganya menambah kekhawatiran, bahwa inflasi lebih alot dari yang diperkirakan dan akan membutuhkan periode suku bunga restriktif yang berkepanjangan menuju target Fed.

Data tersebut dirilis tak lama, setelah kejutan penurunan tajam pada nonfarm payrolls, meskipun badai dan pemogokan pada periode tersebut mendistorsi data tentang situasi tenaga kerja yang mendasarinya. Pada gilirannya, kemungkinan kepresidenan Trump setelah pemilihan minggu depan terus menekan obligasi jangka panjang di tengah prospek kebijakan fiskal ekspansif dan kenaikan risiko kredit yang menyertainya untuk utang AS, membatasi kemunduran dalam imbal hasil.

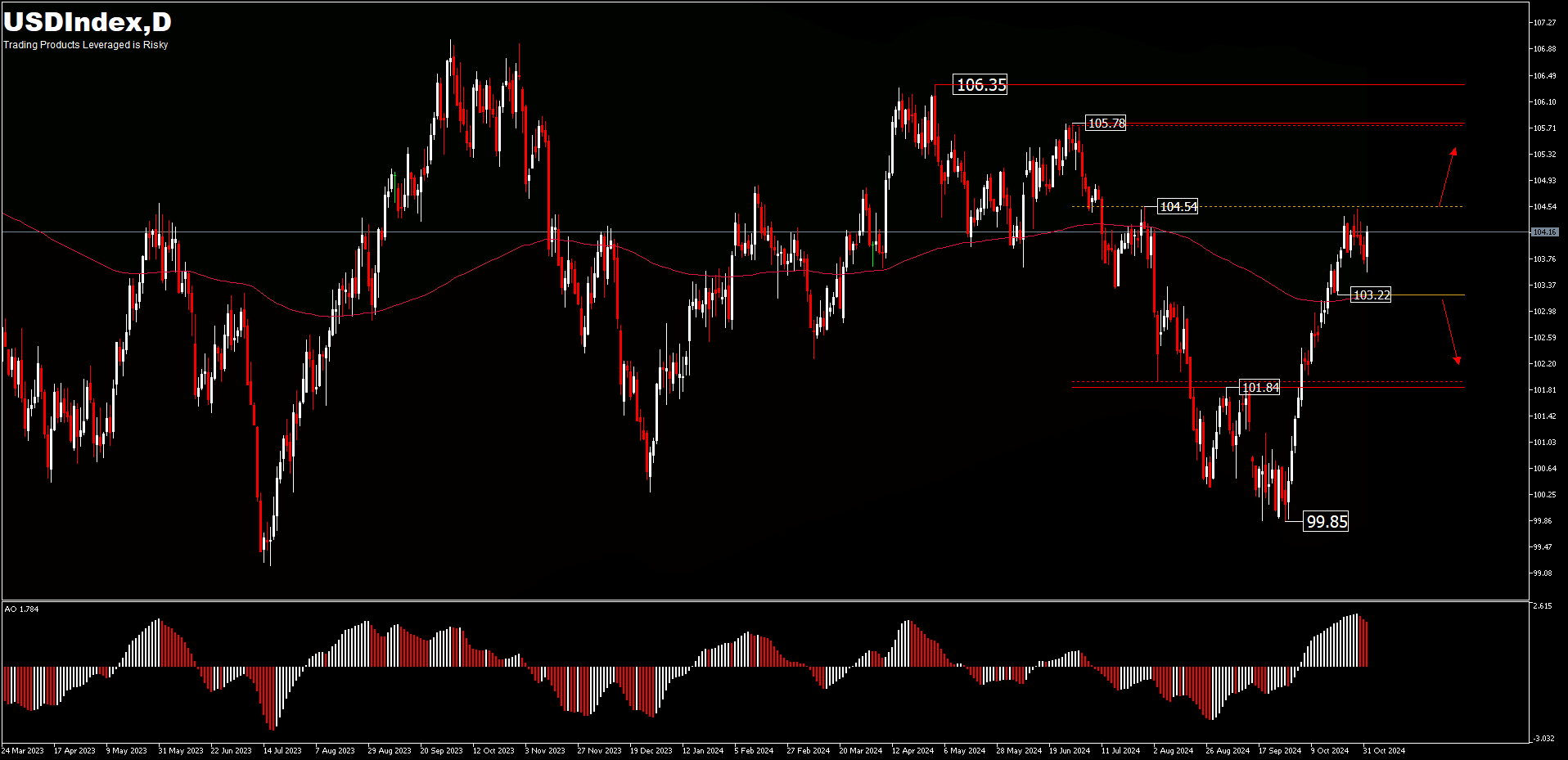

Dari perspektif teknis, USDindex masih berada dijalur kenaikan jangka pendek. Index masih berada di bawah level resistensi 104,54 tetapi menunjukkan kekuatan yang cukup besar pada akhir pekan, menyusul angka pekerjaan AS yang suram. Namun, Index perlu bergerak di atas 104,54 untuk menandakan kelanjutan menuju level seperti di 105,00; 105,78 atau level harga 106,35. Sampai saat itu, para investor dolar perlu berhati-hati, karena potensi kemunduran tetap ada.

Pemilihan presiden AS minggu depan, para pedagang harus bersiap menghadapi volatilitas dari dolar AS dan pasar secara umum. Pergerakan di bawah 103,22 [EMA200] akan menandai, bahwa rebound 99,85 telah selesai, dan pintu menuju 101,84 akan kembali terbuka.

Data ekonomi pekan depan untuk AS, meliputi :

- Indeks Layanan ISM pada hari Selasa. Indeks Layanan ISM tampaknya siap untuk beberapa pengembalian pada bulan Oktober, dan diperkirakan turun sedikit menjadi 53,5.

- Produktivitas & Biaya Nonpertanian pada hari Kamis. Pertumbuhan produktivitas yang lesu menjadi ciri sebagian besar ekspansi ekonomi sebelum pandemi melanda. Namun, hasil yang kuat dalam beberapa kuartal terakhir menunjukkan bahwa fundamental membaik. Karena tekanan kompensasi telah mereda bersamaan dengan pasar tenaga kerja yang longgar, kompensasi tenaga kerja sekarang tampaknya meningkat pada kecepatan yang konsisten dengan target inflasi Fed.

- Sentimen Konsumen Universitas Michigan pada hari Jumat. Dalam kasus Sentimen Konsumen, responden mencatat kondisi pembelian yang lebih baik untuk barang tahan lama, sebagian karena suku bunga yang lebih rendah. Sikap konsumen cenderung menunjukkan lebih banyak volatilitas mendekati pemilihan umum.

Lihat disini untuk mengakses Kalender Ekonomi

Ady Phangestu – Market Analyst

Disclaimer : Materi ini disediakan sebagai informasi semata dan bukan sebagai riset investasi independen. Kami tidak menyarankan maupun merekomendasikan investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi tentang indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala jenis produk investasi dengan leverage memiliki tingkat ketidakpastian tertentu dan melibatkan risiko tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi ini. Dilarang produksi ulang atau mendistribusikan materi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda, dan bila perlu carilah saran dan masukan dari pihak independen.