Penurunan deficit dagangan antara US dan China pada Q4 menjelaskan kemajuan, berikutan pergerakan musim yang baik dalam dagangan barang di antara dua negara yang mengurangkan deficit Q4. Penurunan ini dijangkakan sehingga Febuari yang merupakan deficit terendah sejak 2013.

“Walaupun jurang perdagangan keseluruhan AS akan melebar pada tahun 2020 jika ekonomi berkembang, perjanjian fasa satu akan diikuti oleh berita dalam tempoh tiga bulan akan datang daripada defisit perdagangan AS-China menyusut.”

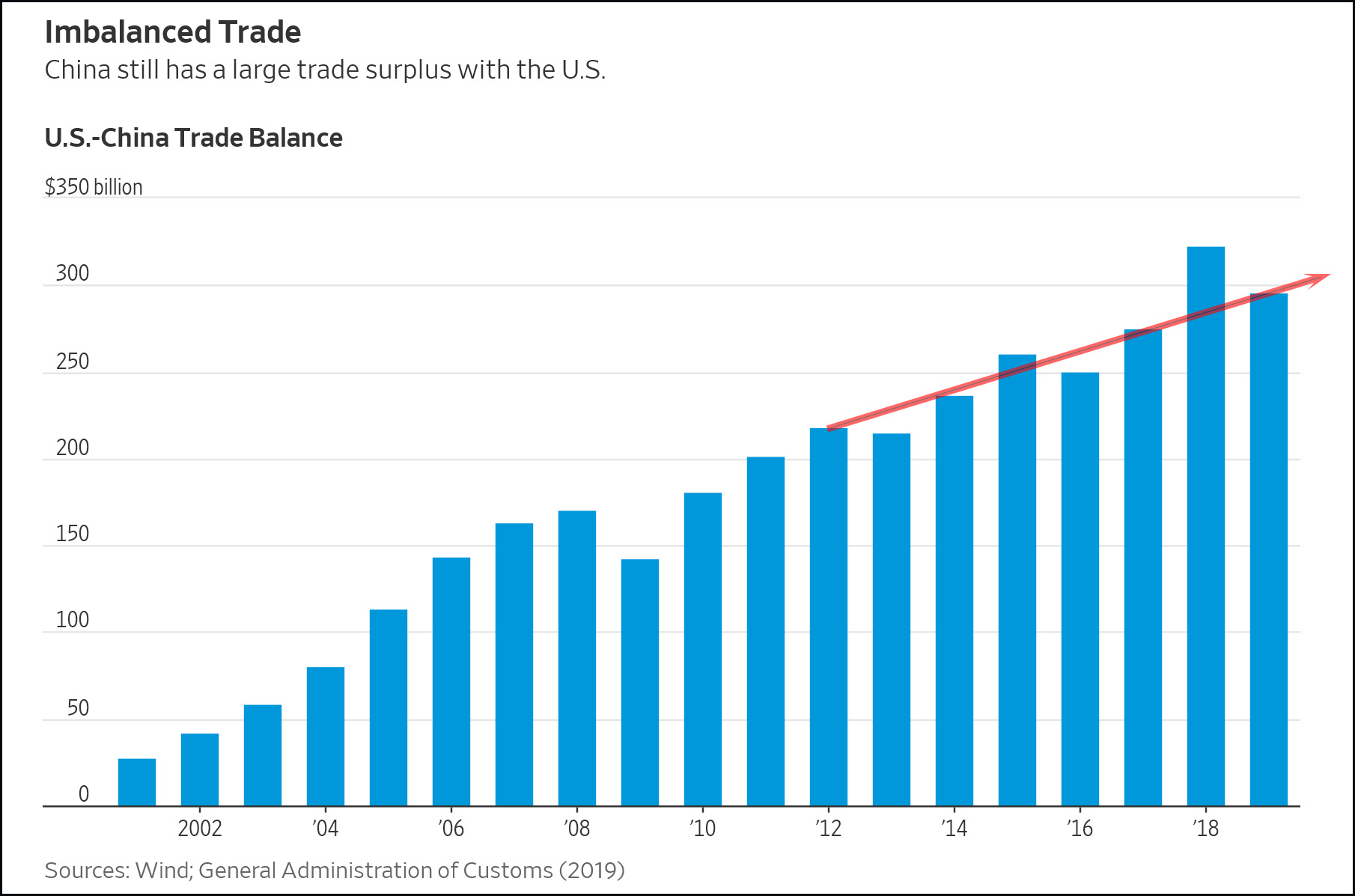

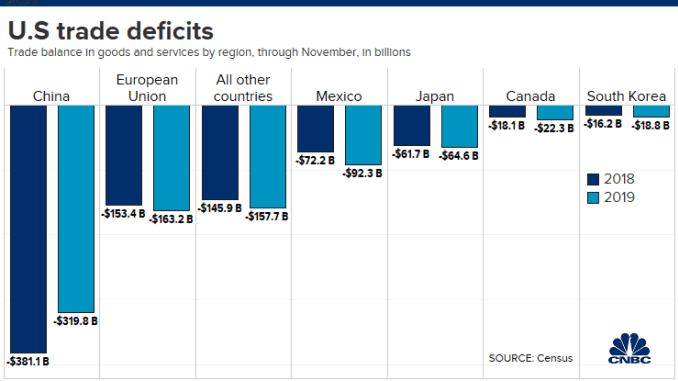

Defisit perdagangan AS-China bagi barangan mengecil pada musim sejuk tahun lalu kepada hanya $ 20.7 bln pada bulan Mac 2019 daripada puncak $ 43.1 bln pada bulan Oktober 2018, dengan impak daripada pelaksanaan tarif.

Kenaikan bermusim untuk Q4 tahun 2019 gagal terjadi, sementara penyesutan bermusim dijangkakan ke Tahun Baru Cina yang harus mendorong defisit barangan Februari di kawasan $ 20 bilion sebulan – kurang daripada separuh paras tertinggi pada 16 bulan sebelumnya.

Corak bermusim kebanyakannya didorong oleh data import AS dari China. Permintaan yang besar pada tahun 2018 adalah disebabkan oleh berlakunya aliran tarif, yang menarik import ke Q4 dari Q1. Import barangan meneruskan kenaikan bermusim sehingga mencapai paras $41.5 bln pada bulan Julai 2019, menyusut 11.9% dari bulan Julai 2018. Kenaikan bermusim itu berakhir dan bilangan import jatuh ke hanya $36.5 bln pada bulan November untuk kejatuhan y/y yang besar -21.6%.

Jika kejatuhan bermusim ini terungkap, import dari China harus jatuh ke kawasan $28 bln menjelang Februari. Penurunan ini akan dipercepat pada tahun ini dengan tarikh awal Tahun Baru Lunar pada 25 Januari.

Corak bermusim untuk import agak stabil sejak beberapa tahun lepas, sehingga data yang agak tersasar dalam corak pada tahun 2019, yang menunjukkan bahawa corak musim ini adalah disebabkan oleh “perang perdagangan.”

Corak bermusim eksport barangan AS ke China agak kurang stabil, dan kurang jelas manakala corak eksport AS telah agak tidak menentu pada tahun lepas. Corak yang dominan sejak dua tahun yang lalu telah menyebabkan penurunan dalam eksport Amerika Syarikat ke China selepas permulaan “perang perdagangan” pada awal tahun 2018 sehingga Januari 2019, dan agak stabil selepas itu. Fakta bahawa pembuat dasar Cina memotong semua perdagangan yang tidak perlu dengan Amerika Syarikat dalam tempoh ini, meninggalkan sedikit ruang untuk pemotongan lanjut pada 2019 dan kearah 2020.

Di luar “perang perdagangan,” terdapat dua corak utama lain dalam data perdagangan AS yang kemungkinan akan berpengaruh menurunkan defisit perdagangan dua hala AS-China pada tahun yang akan datang. Yang pertama, kesan yang agak kurang baik terhadap eksport AS dari 737 MAX terhenti sejak Mac 2019, meninggalkan kemungkinan tinggi untuk kenaikan sepanjang tahun berikutan pemansuhan larangan FAA pada akhir tahun ini. Corak utama lain adalah peningkatan mendadak dalam eksport produk petroleum AS, memandangkan Permian Basin kini menjadi pusat eksport utama berikutan inovasi berterusan dalam penggerudian bertekanan dan lateral.

Corak bermusim dijangka membolehkan defisit untuk kembali untuk kali terakhir antara Disember dan April, sebelum AS menjadi pengeksport petroleum “tetap”. China bergantung kepada import petroleum, dan oleh itu dijangkakan bahawa pengeksport AS menguasai lebih banyak pasaran ini dalam tahun-tahun akan datang, terutamanya memandangkan kesepakatan fasa satu melibatkan peralihan pembelian China ke arah komoditi AS.

“Gabungan defisit perdagangan AS-China yang semakin mengecil, kekuatan dalam eksport produk berkaitan petroleum Amerika Syarikat, dan peningkatan yang dipimpin Boeing dalam eksport barangan pada tahun ini, dijangka mengecilkan perbezaan dagangan AS.”

Oleh itu, jurang perdagangan mengecil ke tahap paling rendah semasa presiden Donald Trump, akan menambah kepada KDNK dalam tempoh terdekat (jika tidak dalam jangkamasa Panjang), mungkin pada bulan Februari-Mac dengan bantuan Tahun Baru Cina dan perjanjian Fasa 1.

Walau bagaimanapun, pertumbuhan KDNK AS dijangka lebih baik berbanding negara-negara lain pada 2020, dan pengukuhan Dolar dengan kemasukan aliran modal yang kukuh, yang seharusnya melebarkan defisit perdagangan sepanjang tahun walaupun hubungan bilateral yang semakin baik dengan China.

Tekan disini untuk akses kepada kalendar ekonomi

Andria Pichidi

Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami.