Mata wang telah diperdagangkan dengan kestabilan di sebalik latar belakang pasaran saham yang kukuh dan hasil pulangan bon yang lebih lembut kerana pasaran menjangkakan pembuat dasar akan cuba menenangkan pasaran pada minggu ini, kerana Fed, BoJ dan BoE semuanya akan bermesyuarat dan dijangka mengupas isu kenaikan hasil ‘bond yield’. Ketiga-tiga bank akan mengekalkan komitmen semasa untuk pelonggaran kawalan ekonomi untuk beberapa lama kerana mereka melihat kenaikan ekonomi dan keyakinan inflasi dapat dikawal. Pasaran akan melihat kepada Fed setelah ECB mengumumkan minggu lalu bahawa ia akan meningkatkan kekerapan pembelian aset, memberi isyarat yang jelas bahawa Bank akan campur tangan sekiranya perdagangan reflasi mendorong hasil bon meningkat terlalu tinggi dan terlalu cepat.

FOMC tidak mungkin akan mengubah program QE-nya untuk mencuba mengawal kenaikan harga. Powell telah berkata bahawa Fed agak bimbang dengan pasaran yang tidak teratur. Fed dijangka optimis terhadap prospek pertumbuhan, tetapi masih terdapat risiko penurunan. Walaupun terdapat rangsangan fiskal $1.9 trilion, yang dilaksanakan disamping pemulihan ekonomi yang lebih baik daripada yang dijangkakan. Fed masih melihat ledakan inflasi yang akan datang yang disebabkan oleh kesan asas pada perbandingan harga tahun ke tahun, akan menunjukkan bahawa masih terdapat kapasiti tambahan di pasaran buruh.

Untuk mesyuarat FOMC, FED dijangka tidak mengubah sebarang polisi tetapi tumpuan terurus kepada unjuran ekonomi baru, termasuk ‘dot plot’. Secara umum Fed akan mengekalkan kedudukan kadar tetap pada 0% hingga 0.25% dan mengekalkan kapasiti $120 bilion sebulan dalam pembelian aset. Pengerusi Fed dilihat menolak sebarang perubahan dasar dengan menekankan bahawa Fed lebih bimbang dengan pasaran yang tidak teratur dan bukannya kepada kenaikan hasil Perbendaharaan (bond yield). Pendirian FED untuk kekal tidak campur tangan juga mungkin disebabkan oleh tindakan mengejut ECB pada minggu lalu yang berkata mereka meningkatkan pembelian asetnya “secara signifikan” untuk membantu mengekalkan kadar stabil di pasaran dan mengawal kenaikan. Bank pusat telah berusaha keras untuk mencegah tekanan di pasaran kewangan, terutama setelah kenaikan dalam kadar Perbendaharaan 10 dan 30 tahun yang menyebabkan gelombang kejutan global pada 25 Febuari lepas. Tetapi sekarang ECB terlibat secara aktif dengan melakukan pelan terbaru mereka dan dijangka Powell akan mengekalkan sikap tunggu dan lihatnya, walaupun hasil perbendaharaan 10- dan 30 tahun melonjak minggu lalu ke paras tertinggi 1.64% dan 2.40%.

Fed dijangka memberikan penilaian yang lebih optimis terhadap pertumbuhan memandangkan keadaan semasa yang biasanya akan memberi tekanan kepada hasil Perbendaharaan. Walau bagaimanapun, Fed akan menekankan risiko penurunan, dengan menekankan bahawa masih ada tempoh Panjang perlu dilalui sebelum mengubah polisi. Dan para ahli FED akan menambah bahawa mereka akan tetap menyokokng polisi akomodatif sehingga sasaran tercapai. Mengenai inflasi, Powell sekali lagi akan mengakui risiko kenaikan tetapi menekankan bahawa ia sementara dan sebahagian besarnya disebabkan oleh kesan asas. Kenyataan yang sama oleh ECB Lagarde di mana beliau juga melihat kenaikan harga bersifat sementara kerana prospek ekonomi jangka sederhana dijangka mendatar.

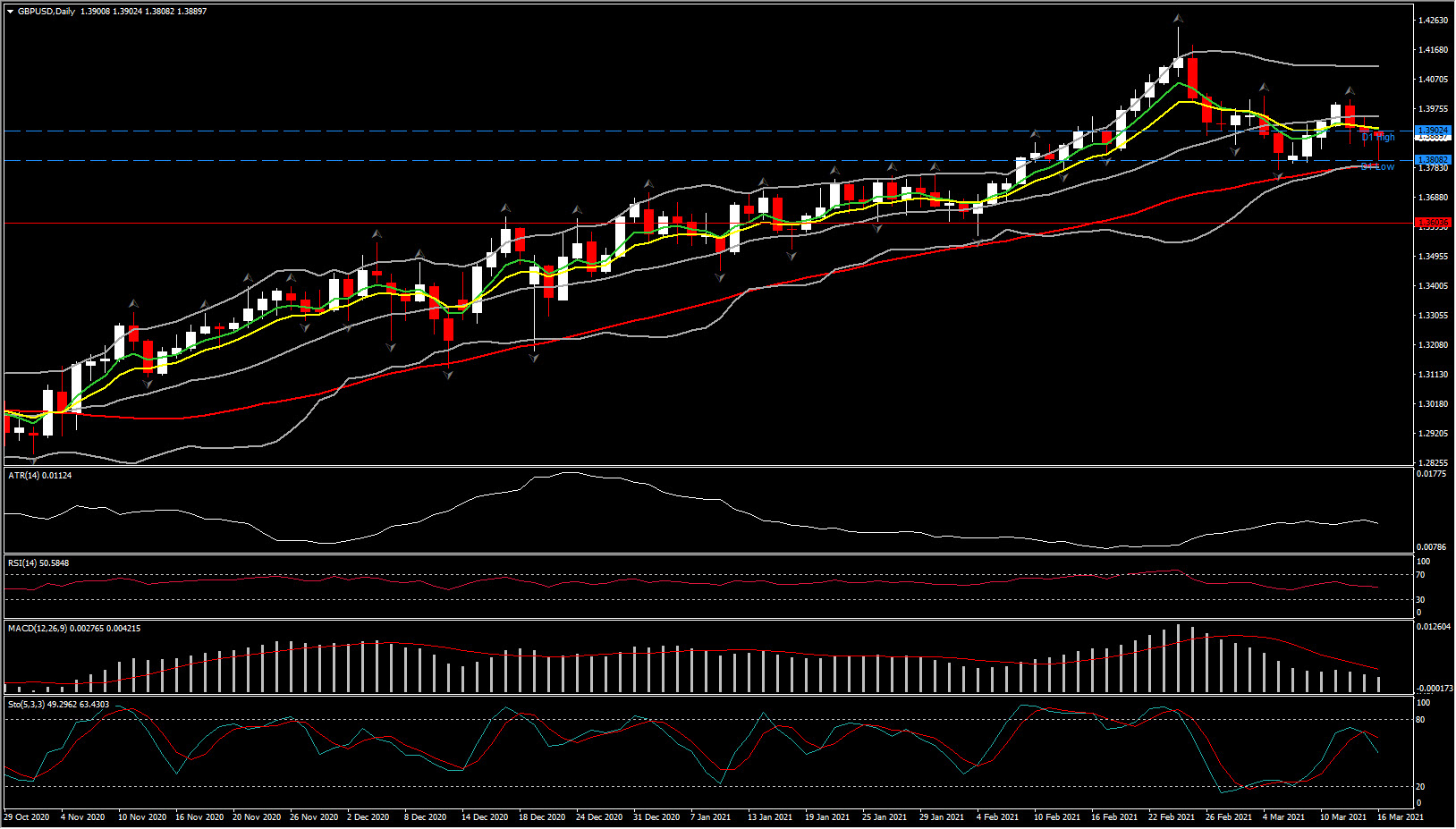

Seterusnya adalah BOE, dengan mesyuarat Jawatankuasa Dasar Monetari BoE Mac pada hari Khamis. BOE dijangka mengekalkan dasar dengan sokongan sebulat suara di jawatankuasa sembilan anggota, yang akan menjadikan kadar repo pada tahap terendah bersejarah 0.10% dan jumlah QE pada GBP 875 bilion. Beberapa fokus akan diberikan pada pernyataan dan minit, walaupun ini mungkin tidak ketara selepas BOE menyemak semula unjuran suku tahunannya pada bulan lepas. Walaupun begitu, tumpuan terarah kepada pembuat dasar dalam komen mereka terhafap peralihan di pasaran – lonjakan hasil Gilt dan bon global dan putaran di pasaran saham global. Kemungkinan besar petunjuk itu akan diberikan berdasarkan dasar meningkatkan prospek pertumbuhan global, program vaksinasi Covid yang efektif di UK, disandingkan dengan tahap kapasiti lebihan dalam ekonomi domestik.

Pound, mata wang utama terkuat pada tahun ini, cenderung mengekalkan bias kenaikan. Pasaran saham UK agak padat dengan stok kitaran, dibandingkan dengan indeks utama AS, dengan UK100 dikuasai oleh syarikat kewangan, minyak dan gas, dan pelombongan. Stok kitaran secara meluas diharapkan dapat mengatasi stok teknologi semasa perdagangan pemulihan dari pandemik, yang memberi inspirasi kepada “putaran hebat” dalam portfolio. Kurang daripada 2% stok di UK100 adalah stok teknologi, berbanding hampir 28% di USA500.

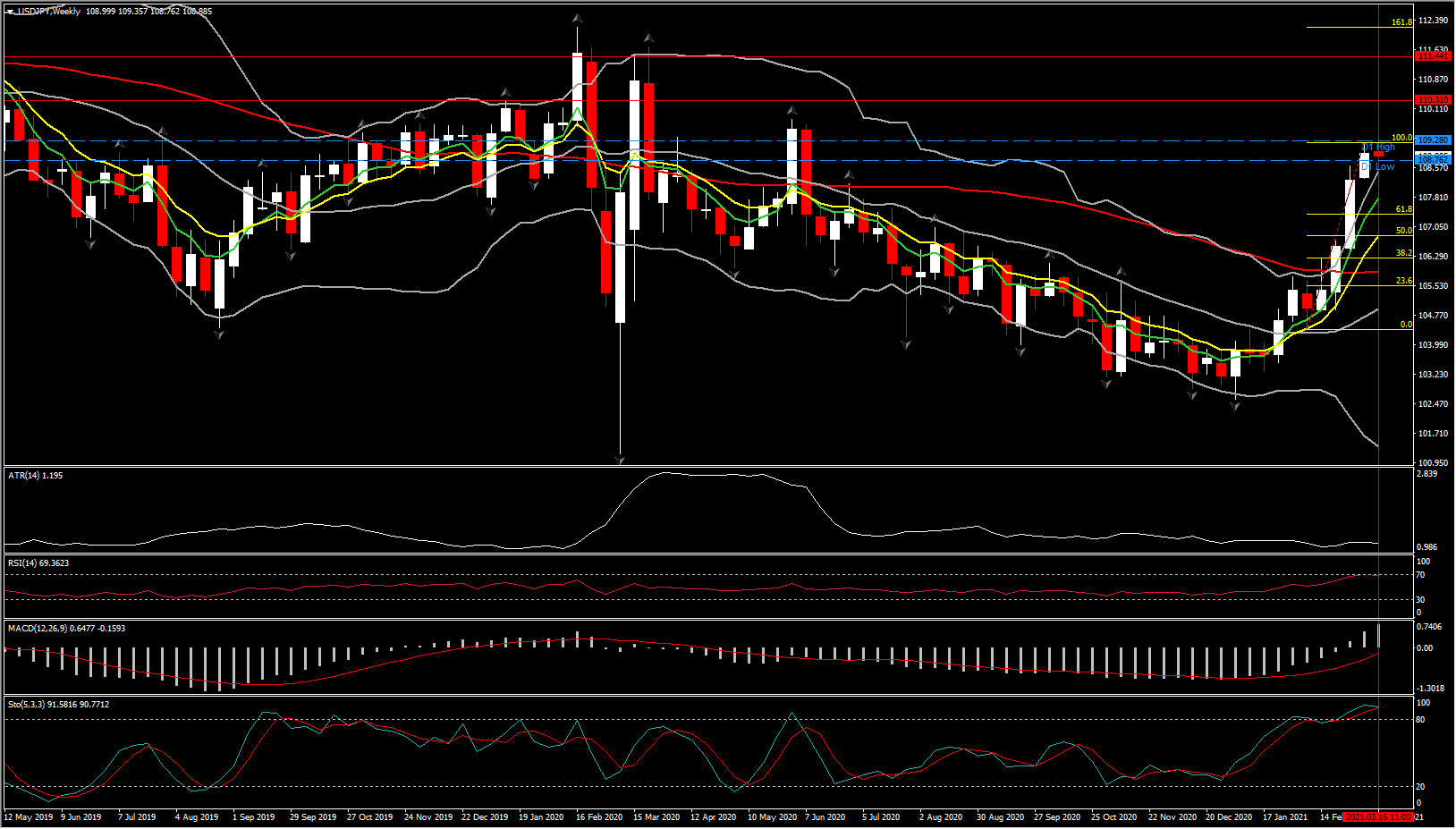

Sorotan terakhir minggu ini adalah mesyuarat BoJ (Khamis, Jumaat). Tidak ada perubahan polisi yang dijangkakan dengan kadar yang dikekalkan pada -0.1%. Namun, mungkin ada beberapa perubahan sederhana untuk pendekatan yang lebih fleksibel terhadap kawalan keluk hasil setelah kajian semula polisi baru-baru ini. Gabenor BoJ Kuroda dipetik mengatakan tidak perlu mengubah kerangka kerja keluk hasil, tetapi sangat penting untuk menjaga keluk hasil tetap rendah dan stabil. Oleh itu, bank pusat berada di bawah tekanan untuk memperluas kemarahan sasaran dalam program kontrol keluka hasilnya, dan mungkin mengumumkan penghentian sasaran berasaskan numerik.

Secara keseluruhan, Yen cenderung untuk terus melemah secara keseluruhan di tengah-tengah kenaikan pasaran ekuiti global. USDJPY mencetak paras tertinggi 9 bulan baru pada 109.36. Nilai silang Yen tetap disokong, dengan EURJPY dan CADJPY, misalnya, mencatat kenaikan tren utama baru pada hari Isnin. Hasil JGB sejak kebelakangan ini melihat perbezaan telah meningkat yang melemahkan yen dimana ia mencatatkan mata wang utama yang paling lemah pada tahun ini.

Klik disini untuk mengakses kalendar ekonomi HotForex

Andria Pichidi

Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami..