Berita Pasaran Hari Ini – Pasaran menyifatkan laporan pekerjaan AS bulan Mei sebagai neutral – tidak terlalu baik, atau terlalu teruk. Sesuai untuk bon dan saham. Perbendaharaan meningkat dengan sedikit kerana kenaikan pekerjaan utama yang lebih kecil daripada yang diharapkan, mendorong kemungkinan Fed mula ‘tapering’ lebih lewat. Penurunan hasil bon yang mendadak sangat baik bagi Wall Street, dan terutama USA100. Hari ini pasaran saham diperdagangkan secara mendatar berikutan data perdagangan yang mengecewakan dari China dan dengan para pelabur mememerhatikan komen dari Setiausaha Perbendaharaan Yellen, yang mendesak Presiden Biden untuk terus dengan rancangan perbelanjaan ($4 trilion/tahun), walaupun ia akan mendorong inflasi , sambil mengatakan bahawa persekitaran kadar faedah “sedikit lebih tinggi” akan menjadi “bonus”. Data perdagangan China menunjukkan pertumbuhan eksport yang lebih lemah daripada yang dijangkakan, tetapi lonjakan import ke tahap tertinggi sejak 2010.

G7 – bersetuju untuk cukai minimum global sekurang-kurangnya 15% ke atas syarikat multinasional tetapi menghadapi jalan yang sukar untuk dilaksanakan. (Pentadbiran Biden mungkin dapat memperoleh sokongan untuk kenaikan cukai AS). Kesepakatan itu memberi negara lebih banyak kuasa untuk mengenakan cukai keuntungan ke atas keuntungan syarikat digital seperti Apple Inc. dan Facebook Inc. yang menguasai pasaran global tetapi membayar sedikit cukai di banyak negara di mana mereka beroperasi.

Pasaran Eropah – Harga masa depan Bund 10-tahun sedikit berubah, seperti niaga hadapan AS, sementara di pasaran tunai kadar 10-tahun AS telah meningkat 2.0bp menjadi 1.57%. EGB juga cenderung naik dari tahap rendah yang dilihat setelah data gaji AS pada hari Jumaat. Dengan sokongan fiskal ditingkatkan dan pemulihan menguat, tekanan pada bank pusat untuk mengambil langkah lebih perlahan semakin kuat dan jadual QE fleksibel mungkin menjadi lebih penting terutama bagi ECB, yang akan bersidang pada hari Khamis. ECB diharapkan untuk menjauhkan diri dari komitmennya untuk “membeli” PEPP bulanan yang lebih tinggi. Niaga hadapan GER30 dan UK100 masing-masing turun -0.2% dan naik 0.04%, sementara niaga hadapan AS lebih rendah.

Covid akan terus berada di radar minggu ini, kerana kes di beberapa negara terus meningkat, menyebabkan sekatan ekonomi dan penutupan kilang. Thailand dan Vietnam dilanda wabak baru, sementara Malaysia minggu lalu meletakkan arahan PKP. Sekatan tersebut akan mempengaruhi data di rantau ini.

Hari Ini – Data hari ini merangkumi GDP Q1 Jepun, akaun semasa, PPI dan tinjauan tinjauan perniagaan MoF. Pembekalan adalah titik tumpuan pada minggu hadapan dengan $120 bilion dalam lelongan kupon. Rali hari ini dalam Perbendaharaan menggambarkan sedikit ketakutan. Ironinya, pengayaan dapat berfungsi untuk mengurangkan permintaan. Pasaran juga akan mengamati perjanjian G7 mengenai pembayaran cukai syarikat besar hari ini.

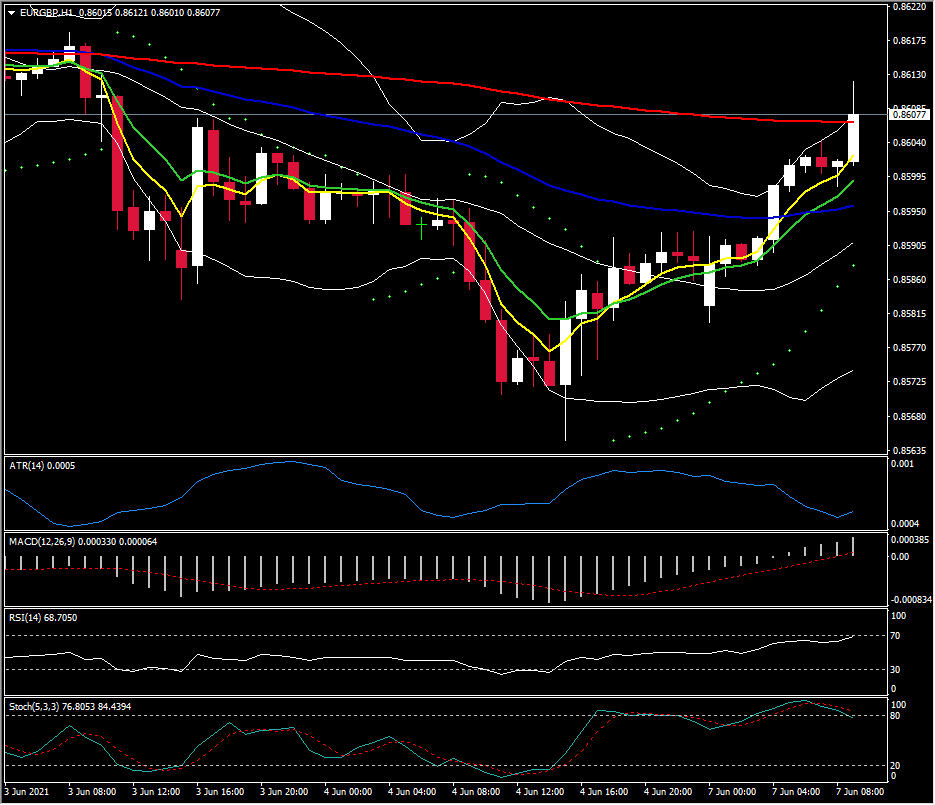

FX Mover @ (07:30 GMT) EURGBP (+0.49%) telah naik dari lantai 2 bulan pada 0.8560. MA Fast diselaraskan lebih tinggi, RSI 68 dan melonjak lebih tinggi, garis isyarat MACD dan histogram meningkat tetapi isyarat kekal pada 0. Stoch berpusing lebih rendah dari zon OB. H1 ATR 0.0005, ATR Harian 0.0041.

Klik di sini untuk akses ke Kalendar Ekonomi

Andria Pichidi

Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang mengandung, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang bereputasi baik dan maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leverage dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggung jawab atas kerugian yang timbul dari pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.