Hasil Bon (Yield) terus merosot selepas kenaikan pada akhir minggu lalu. Pasaran bon lebih tertumpu pada risiko pertumbuhan dari varian Delta dan faktor lain daripada risiko inflasi berpotensi kerana permintaan mengatasi penawaran, dan di tengah rangsangan fiskal dan monetari yang berterusan. Keluk hasil lebih tinggi pada hari ini menjelang lelongan pengembalian dana $ 126 bilion. Hasil wi 10 dan 30 tahun masing-masing 2.5 bps lebih rendah pada 1.300% dan 1.945%, dengan wi 3 tahun turun 1.5 bps menjadi 0.420%.

Sementara itu, Senat memilih untuk menghadkan perdebatan perjanjian infrastruktur $550 bilion yang dapat membuka jalan untuk undian, dan kesepakatan rekonsiliasi berikutnya untuk meluluskan rancangan tambahan $3.5 trilion.

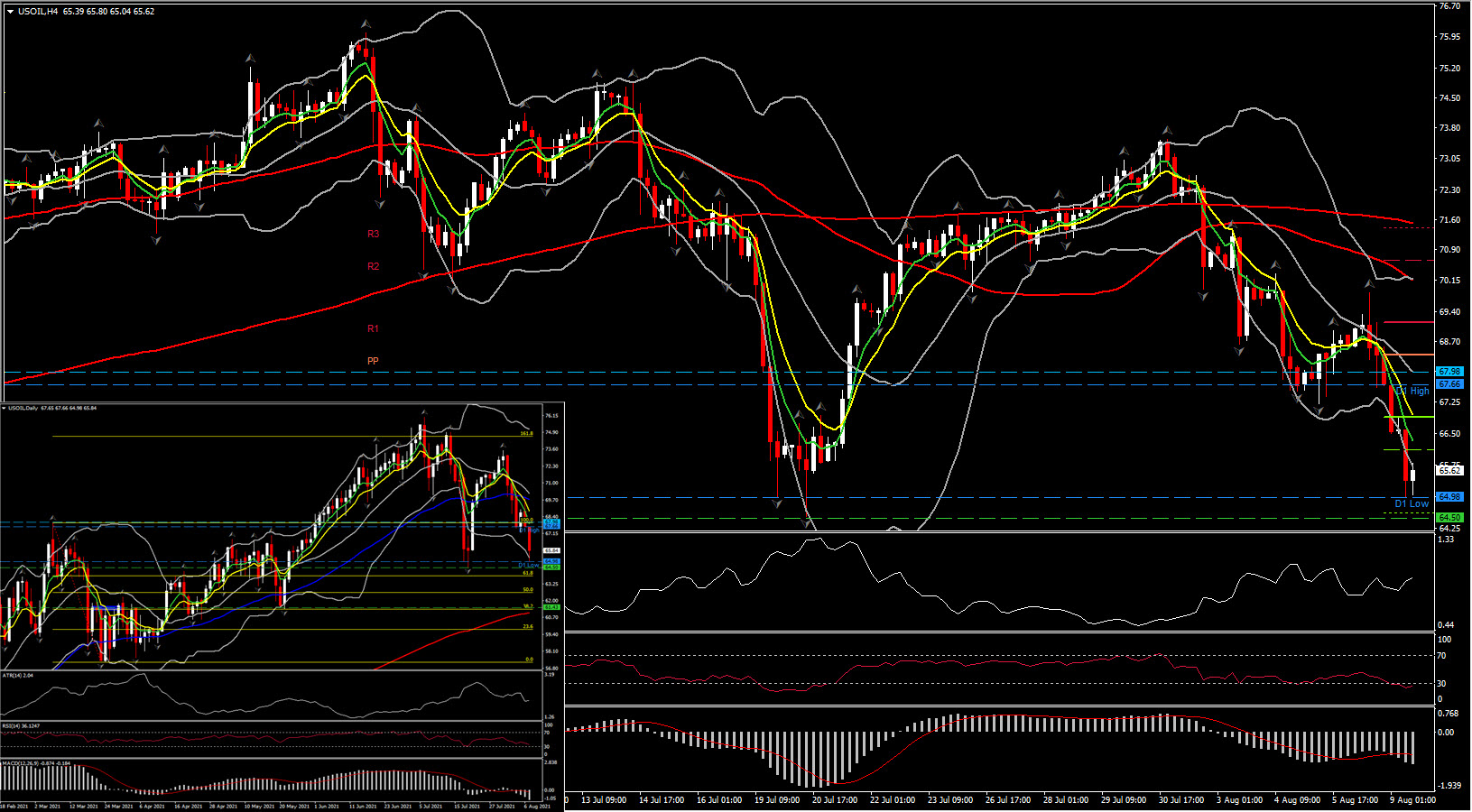

Sebaliknya, harga Minyak dan Emas terus stabil setelah menjunam di awal pagi ketika China meningkatkan sekatan Covid. USOIL jatuh lebih dari 4% menjelang pembukaan AS, turun pada $64.98, dan turun dari paras rendah $68.28 pada hari Jumaat. Peningkatkan sekatan Covid di China, di mana kes meningkat pada dua minggu terakhir telah mempengaruhi harga, kerana penerbangan dan perjalanan di banyak tempat di negara ini terhad. Bahagian lain di Asia, termasuk Malaysia dan Thailand terus menyaksikan kes mencapai tahap tertinggi hampir setiap hari.

Ini harus terus membuat permintaan minyak terus tertekan, bahkan ketika OPEC+ meneruskan rencananya untuk secara bertahap meningkatkan produksi sekitar 2.0 juta bpd menjelang akhir tahun. Satu lagi faktor negatif untuk minyak pagi ini adalah USD yang lebih kukuh, menyaksikan USDIndex bergerak ke tahap yang lebih tinggi ke paras tertinggi 2 minggu.

Boleh dikatakan, dan seperti yang menunjukkan penurunan harga minyak yang mendadak, kesan laporan pekerjaan AS mungkin lebih jelas, dengan lebih banyak kedudukan susulan, sekiranya bukan oleh Covid. Terdapat beberapa berita baik untuk keadaan Covid; yang paling jelas ialah mereka yang mempunyai dos vaksinasi sepenuhnya dilindungi selain dari gejala ringan.

Kesimpulannya, USOIL telah membuat pergerakan negatif yang kuat, memasuki kawasan Bollinger band mingguan yang lebih rendah dan paras terendah dalam 2 bulan. Penjualan agresif bermula pada 2 Ogos dengan SMA 20- dan 50 day menguatkan lagi kecenderungan penjualan dengan tahap penurunan pada 5 Ogos. Indikator momentum sementara itu merosot rendah dengan penunjuk RSI harian menunjukkan kajatuhan lebih jauh, turun ke dalam kawasan 30 sementara MACD dicampur dengan garis ke arah bawah tetapi garis isyarat hampir ke sifar.

Sekiranya harga merosot lebih jauh, support seterusnya berada di tahap terendah 61.40 yang dicatatkan pada 21 Mei dan 38.2% Fib. retracement pada downleg Mac dan 60.00 yang bertepatan dengan SMA 200 hari. Sebaliknya, jika aset itu memperoleh daya apung dan mengekalkan pergerakan di atas 65, rintangan awal mungkin timbul di sekitar kawasan 69.00-70.00, iaitu SMA 20 hari.

Klik disini untuk akses Kalendar Economi

Andria Pichidi

Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami.