- USD (USDIndex 94.30) bertahan pada tahap tertinggi, Saham & Minyak bergerak menguji teknikal utama yang lebih tinggi – Hasil Yield adalah pendorong (5 tahun pada tahap 1.0416% – Feb 2020 tinggi) Siling hutang AS dilanjutkan sebanyak $480bn, Tuntutan Mingguan dan Pekerjaan Pencabar berkurangan dan lebih baik daripada yang dijangkakan. China kembali bekerja & rentak besar untuk PMI Perkhidmatan (kembali ke pertumbuhan pada 53.4 daripada 46.7) – menambah tawaran tetapi ketegangan Taiwan meningkat. Tiada berita terkini Evergrande.

- Hasil AS (10yr ditutup 1.571%) sekarang pada 1.596% dalam perdagangan Asia.

- Ekuiti bergerak lebih tinggi sehingga ditutup. USA500 +36.0 (+ 0.83%) pada 4399 (menguji MA 20 hari) USA500.F lebih tinggi untuk hari ke-4 – ditutup 4386. Ekuiti Asia lebih tinggi disokong oleh China. VIX ditutup pada 20.00 – dagangan pada 20.17 sekarang.

- USOil kembali ke tahap tertinggi, diperdagangkan pada $79.12, walaupun terdapat kejutan inventori pada hari Rabu.

- Emas merosot pada hasil yang lebih tinggi turun ke $1752 sekarang kembali ke $1759; 20 hari MA $1765.

- FX- USD kekal bid – EURUSD 1.1546 Cable bertahan 1.3600, & USDJPY kembali tinggi (penggerak terbesar hari ini) pada 111.90 daripada 111.20 terendah semalam.

Semalaman – data JPY bercampur (Earning naik, Econ. Sentiment & Spending rendah), GER – trade balance; tersasar (exports rendah imports naik) +13.0b vs +17.9bn

European Open – 10 Disember tahun depan Bund turun -22, sedikit berprestasi rendah berbanding niaga hadapan Perbendaharaan, selepas bon EZ mengatasi semalam. Pasaran sekarang akan memberi tumpuan kepada NFP siang ini, kerana pasaran menyesuaikan jangkaan kadarnya. Amaran Inflasi UK menyaksikan Gilts berprestasi semalam & sementara pasaran saham Asia kebanyakannya bergerak lebih tinggi, niaga hadapan DAX & FTSE 100 masing-masing turun -0.2% & -0.1%, sementara niaga hadapan AS bercampur rapat, dengan NASDAQ berprestasi rendah.

Hari ini – NFP US & Canadian labour market, ECB’s Panetta & BoE’s Tenreyro.

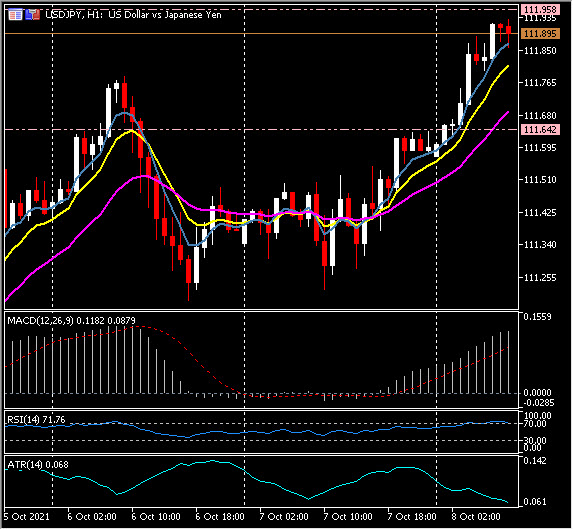

FX Terbesar @ (06:30 GMT) USDJPY (+0.28%) rali dari 111.20 semalam untuk 111.95 sekali lagi. MA yang lebih cepat diselaraskan lebih tinggi, garis isyarat MACD & histogram cenderung lebih tinggi & lebih dari 0 baris, zon RSI 71 OB & bergerak lebih tinggi. H1 ATR 0.068, ATR Harian 0.606.

Klik di sini untuk mengakses Kalendar Ekonomi

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang berisi, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang mempunyai reputasi baik dan setiap maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leveraged dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.