Powell mengulang kenyataan ‘Hawkish’, Kes pertama Omicron disahkan di AS – Pasaran saham menjunam sekali lagi di bawah tahap teknikal utama, Hasil yield tergelincir lagi, USD bercampur-campur. Erdogan pecat Menteri Kewangan – TRY mencecah harga terendah sepanjang masa, permintaan Apple iPhone 13 semakin lemah, ubat anti-virus GSK kekal aktif berbanding Omicron

- USD (USDIndex 96.08) di atas 96.00 kerana kekurangan data kukuh mengenai Omicron, pasaran kekal bergelora. Saham jatuh dengan ketara dengan USA100 turun melebihi -1.83% USA500 -1.18% (-54pts) 4513 (dibuka hari +1.1%) dan memecahkan MA 50 hari buat pertama kali sejak 14 Oktober & USA30 turun 461 mata dan bawah 200 hari MA terlebih dahulu masa sejak 13 Julai 2020.

- US Yields 10-tahun turun 7 matas kepada 1.40% sbeelum naik semula ke 1.434% now.

- Pasaran Asia – Pasaran Asia telah didagangkan bercampur-campur. Topix dan Nikkei masing-masing turun -0.5% dan -0.7%. ASX kehilangan -0.1%, tetapi Hang Seng dan CSI 300 naik 0.2% dan 0.3%. Shenzen dan Shanghai Comp sedikit lebih rendah walaupun kerana pegawai kelihatan tidak sabar-sabar untuk menutup celah yang digunakan oleh firma teknologi untuk disenaraikan di luar negara.

- USOil – terus tertekan, jatuh bawah $64.50 semalam – pulih untuk menguji $66.35 hari ini – menunggu mesyuarat OPEC+.

- Gold naik semalam tetapi kekal tertekan dan menguji $1775.

- Pasaran FX – Yen kukuh, USDJPY jatuh ke 112.70, tetapi naik semula ke 113.31, EURUSD berada di1.1312 & Cable tertekan mencapai 1.3192 semalam tetapi naik semula ke 1.3275.

European Open -Pasaran hadapan Bund 10 tahun meningkat 30 mata, mengatasi prestasi berbanding Treasuries, yang kekal tertekan oleh giliran hawkish di Fed. Hasil Perbendaharaan 10 tahun telah meningkat 3.0 mata asas semalaman, tetapi pada 1.43% kekal jauh di bawah paras yang dilihat menjelang ketakutan Omicron, yang WHO nampaknya cuba mengecilkan sedikit. DAX dan FTSE 100 masing-masing turun -1.1% dan -0.9% dalam perdagangan mengejar kejatuhan dengan kejatuhan di Wall Street semalam, manakala niaga hadapan AS telah mendapat kedudukan dan mencatatkan keuntungan sekitar 0.6-0.8%.

Hari ini – EZ Unemployment Rate, US Weekly Claims, Fed’s Bostic, Quarles, Daly, ECB’s Panetta, JMMC/OPEC+ meetings.

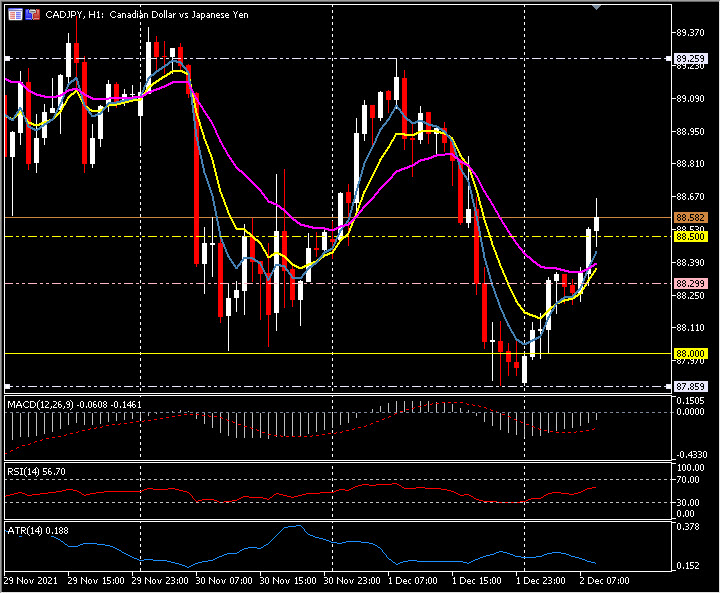

Biggest FX Mover @ (07:30 GMT) CADJPY (+0.77%) kekal bergelora berikutan sensitiviti terhadap risiko dan kekal volatile, daripada susut kepada 87.85 semalam, hari ini rali kepada 88.60. Pada masa ini MA dijajarkan lebih tinggi, garis isyarat MACD & histogram di bawah 0 tetapi meningkat, RSI 56 & meningkat, OB. H1 ATR 0.188, Harian 0.98.

Klik di sini untuk mengakses Kalendar Ekonomi

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang berisi, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang mempunyai reputasi baik dan setiap maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leveraged dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.