Dalam kenyataannya, Gabenor BoE mengulangi bahawa kejayaan dasar memerlukan masa. Perubahan kadar faedah mempunyai kesan kemuncaknya terhadap inflasi hanya selepas kelewatan yang ketara – mungkin 18 bulan atau lebih. Istilah “sementara” yang digunakan oleh Bank Pusat untuk menggambarkan lonjakan inflasi tidak bermakna kesannya akan hilang dalam masa satu, dua atau bahkan dua belas bulan. Persoalannya ialah sama ada faktor global yang mendorong kenaikan harga barang masih wujud pada masa keputusan dasar yang diambil hari ini boleh memberi kesan yang ketara kepada mereka sendiri. Apakah sumbangan prospektif mereka kepada inflasi dalam tempoh 18, 24 bulan dan seterusnya? ¹

Sementara itu, daripada data ekonomi, PMI pembinaan UK meningkat daripada 54.6 kepada 55.5 pada bulan November, melebihi jangkaan 52.0. Markit berkata pemulihan itu diterajui oleh keuntungan yang kukuh dan dipercepatkan dalam pekerjaan komersial. Bilangan syarikat yang melaporkan kelewatan pembekal terus berkurangan. Inflasi kos input merosot ke paras terendah tujuh bulan.² Pound bertahan sedikit berbanding Dolar AS, berlegar berhampiran paras $1.3300 (harga pembukaan Disember), walaupun Timbalan Gabenor BoE menyatakan ketidakselesaannya pada kadar faedah yang lebih tinggi. Ben Broadbent berhujah bahawa inflasi boleh melebihi 5.0% pada bulan April, tetapi tekanan harga boleh pudar sebelum potensi kenaikan kadar mempunyai sebarang kesan.

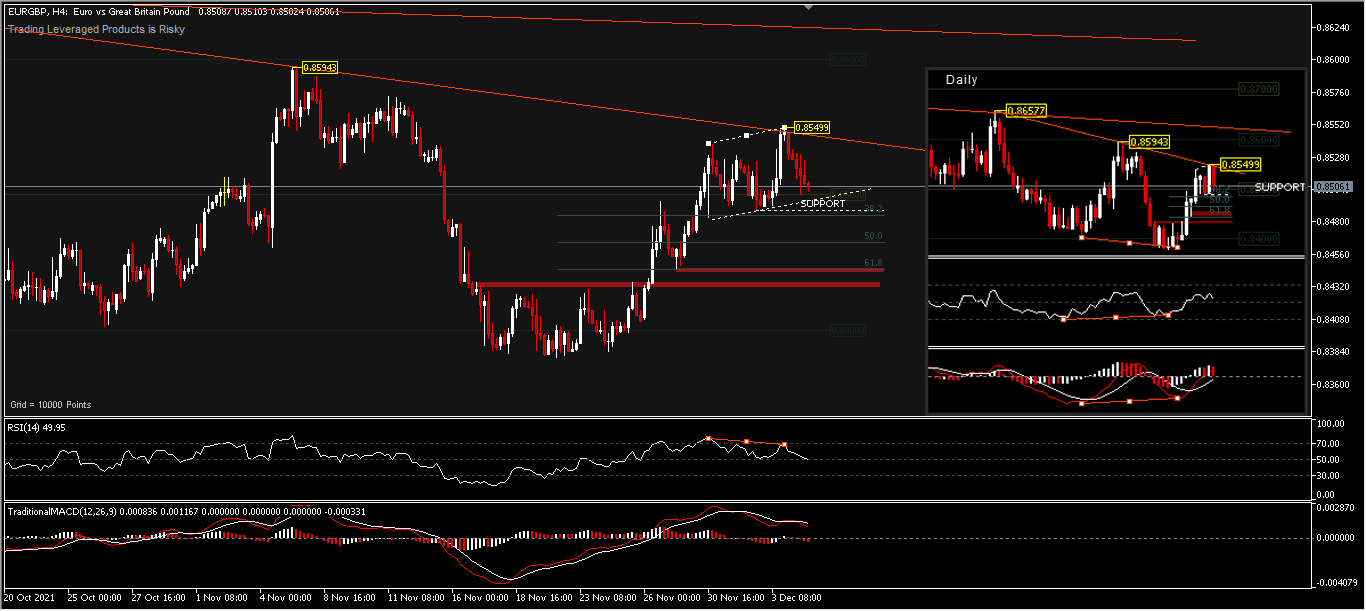

Sementara itu, keyakinan pelabur Sentix zon Euro jatuh daripada 18.3 kepada 13.5 pada Disember, meleset jangkaan 15.9 sebagai paras terendah sejak April. Indeks Situasi Semasa jatuh untuk bulan ketiga berturut-turut daripada 23.5 kepada 13.3, terendah sejak Mei. Indeks Jangkaan, sebaliknya, meningkat sedikit daripada 13.3 kepada 13.8. Langkah sekatan di Jerman dan Austria telah mengurangkan aktiviti ekonomi semasa. Pasangan mata wang EURGBP, didagangkan turun semalam sebanyak -0.53%, bertahan pada tahap harga 0.8500.

EURGBP,H4 – Kecenderungan urusniaga harian pasangan itu kembali ke bahagian neutral, setelah mencapai tahap tinggi yang lebih rendah 0.8549 melantun dari garis arah aliran menurun. Pergerakan ke atas akan menguji rintangan struktur 0.8594. Penembusan yang berterusan akan menjadi petanda pertama bagi pembalikan kenaikkan yang lebih besar dan seterusnya menyasarkan rintangan 0.8657. Pada bahagian bawah, penembusan pada sokongan kecil 0.8488 akan mengubah berat sebelah kembali ke bahagian bawah untuk harga 0.8445 (61.8%FR) dan jika ia berterusan, tahap rendah 0.8379 akan menjadi rintangan terakhir untuk pembeli. Bias perbezaan kenaikkan dilihat dalam tempoh harian, walaupun arah aliran aset masih menurun. Bagaimanapun, usaha untuk mengukuh ke arah menaik mula mendapat perhatian apabila prospek kenaikan kadar daripada BoE surut.

¹) https://www.bankofengland.co.uk/-/media/boe/files/speech/2021/december/lags-trade-offs-and-the-challenges-facing-monetary-policy-speech-by-ben-broadbent.pdf

²)https://www.markiteconomics.com/Public/Home/PressRelease/58deb8a578974b91bb36c1e83284faab

Klik di sini untuk mengakses Kalendar Ekonomi

Ady Phangestu

Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang berisi, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang mempunyai reputasi baik dan setiap maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leveraged dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.