- USD (USDIndex 96.10) memandangkan selera risiko terus bertambah baik, dengan pasaran saham global mengukuh berikutan Wall Street lebih tinggi, dengan Topix dan JPN225 mencatatkan keuntungan sebanyak 0.6% dan 1.4%. – BOJ membeli sejumlah 1.025 trilion yen ($9.03 bilion) JGB.

- Reuters: Intel Pengumuman INTC.O mengenai rancangan untuk memperkenalkan unit kereta pandu sendiri Mobileye di Amerika Syarikat tahun depan melonjakkan sahamnya kepada keuntungan 3% dan menggembirakan pelabur cip secara keseluruhan.

- Japan Q3 GDP disemak lebih rendah dengan laporan kedua. Pembeli nampaknya telah menugrangkan pembelian mereka, menyebabkan keseluruhan aktiviti turun -3.6% pada asas tahunan pelarasan bermusim. Pelaburan perniagaan tidaklah selemah yang dikhuatiri, tetapi tekanan ke atas perbelanjaan yang sudah terbukti pada Q3 mungkin membayangkan kesan Omicron terhadap prospek keseluruhan. Isu rantaian bekalan membebankan eksport dan akan terus mempengaruhi pertumbuhan pada Q4, yang secara amnya dijangka lebih teruk daripada suku ketiga.

- Kadar Hasil AS 10 tahun masih turun -1.0 mata asas kepada 1.46% semalaman, dan kadar JGB dan hasil Australia juga mengalami pembetulan, kerana spekulasi bahawa bank pusat akan bergerak lebih awal daripada yang dijangkakan sedang menaikkan kadar pendek, sambil menyokong jangka panjang sedikit sebanyak.

- Perdagangan mendatar ke bawah terus membebankan Perbendaharaan. Penurunan kadar yang ketara sejak bulan lepas di tengah-tengah peningkatan risiko kenaikan kadar Fed menjadikan tempoh matang sedikit lebih enak. Kekuatan ketara dalam ekonomi juga menambah jangkaan FOMC bukan sahaja akan mengumumkan pecutan dalam penurunan QE minggu depan, tetapi juga boleh meningkatkan pelepasan kadar ke musim bunga, dan berpotensi menaikkan kadar tiga kali pada 2022.

- USOil – kukuh di $71.00 – Risiko: penilaian kesan penuh varian Omicron terhadap ekonomi; keberkesanan vaksin sedia ada; Rundingan nuklear AS-Iran disambung hujung minggu ini; Ketegangan AS-Rusia meningkat apabila Biden memberi amaran kepada Putin tentang sekatan, gangguan Nord Stream 2 jika Rusia menyerang.

- FX markets – US Dollar sedikit bergelut, EUR dan Sterling sedikit mengukuh berbanding Dollar yang sebahagian besarnya lemah, meninggalkan EURUSD pada 1.129 dan Cable pada 1.3240. USDJPY mengundur ke 113.30.

Pembukaan Eropah – Pasaran hadapan Bund 10 tahun Mac adalah lebih rendah secara pecahan, berprestasi rendah berbanding niaga hadapan AS, manakala dalam pasaran tunai kadar 10 tahun AS telah diperbetulkan -1.4 mata asas kepada 1.46%. Hasil 2 tahun telah bergerak lebih tinggi dan keluk mendatar apabila keyakinan pertumbuhan yang bertambah baik meningkatkan jangkaan tindakan bank pusat kerana inflasi kekal tinggi. The Fed telah menyuarakan rasa hawkish melalui ketakutan Omicron setakat ini dan sementara merpati di BoE dan ECB mungkin mahu tersilap langkah berhati-hati minggu depan, arus pada dasar monetari jelas berubah.

Hari ini – Tiada data penting hari ini. Tertumpu kepada Mesyuarat polisis BoC dan US Jolts.

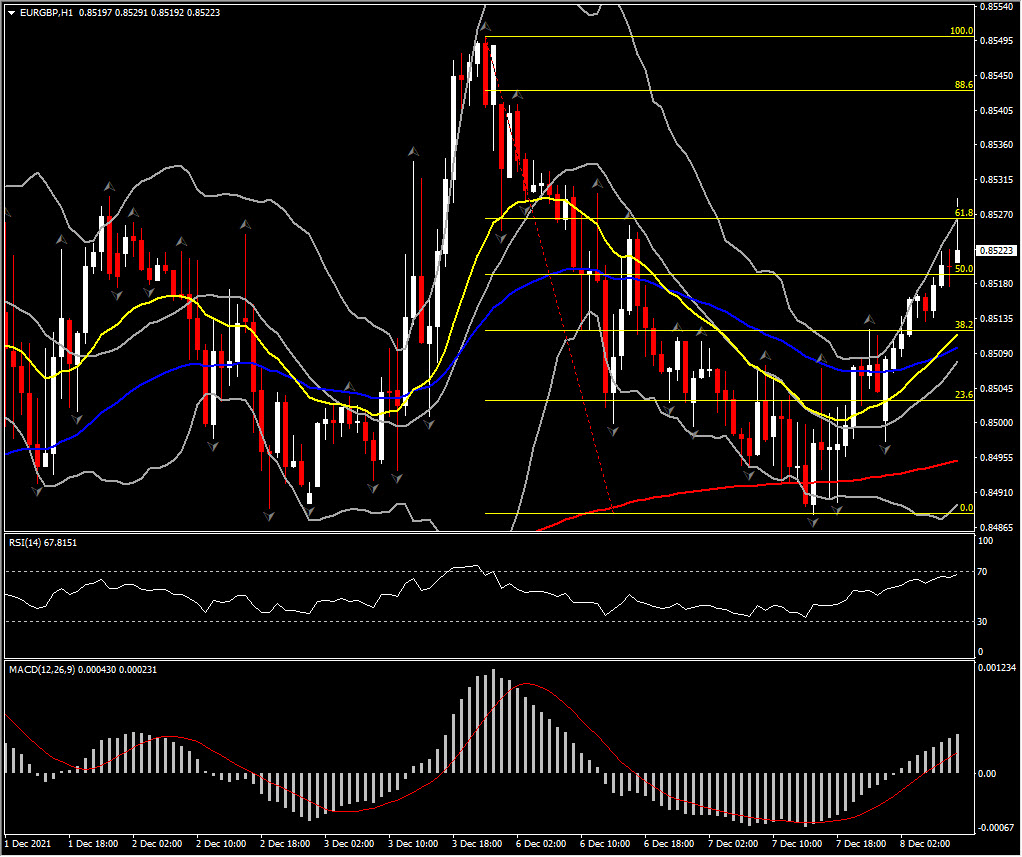

Biggest FX Mover @ (07:30 GMT) EURGBP (+0.42%)Pada masa ini MA diselaraskan lebih tinggi kerana aset pulih lebih daripada 50% daripada kerugian 3 hari, garis isyarat MACD & histogram berada di atas 0 dan RSI sedang menguji semula halangan OB, tetapi Stochastic menolak menunjukkan kemungkinan pembetulan. H1 ATR 0.00062, Harian 0.00448.

Klik di sini untuk mengakses Kalendar Ekonomi

Andria Pichidi

Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang berisi, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang mempunyai reputasi baik dan setiap maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leveraged dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.