")

Ini semua tentang penghindaran risiko dan kebimbangan di pasaran untuk akhir minggu lalu. Kebimbangan terhadap ketegangan Ukraine-Rusia menambah kepada latar belakang yang menurun apabila FOMC dan bank pusat lain berubah secara hawkish, bersama-sama dengan kebimbangan terhadap inflasi, serta pendapatan sebagai kesan daripada perbelanjaan yang melonjak di bahagian bawah mengambil tol mereka. Sementara itu, PBoC menuju ke arah lain kerana ia kelihatan untuk menyokong ekonominya yang merosot. Bank pusat China hanya mengurangkan kadar repo terbalik 14 hari dan menambah lebih banyak rangsangan selepas memotong kadar 7 hari Isnin lepas, bersama-sama dengan pengurangan kadar pinjaman jangka sederhana 1 tahun. Ini memberikan sedikit sokongan kepada saham China dan itu boleh menyokong beberapa pembelian susulan penurunan ke dalam pasaran ekuiti Barat

Di samping itu, banyak syarikat yang mendapat manfaat dari pandemik jatuh, diterajui oleh kelemahan dalam Netflix dan Peloton. Kadar Perbendaharaan 10 tahun adalah pada 1.76%, kadar Bund Jerman pada -0.065%, kedua-duanya lebih rendah sedikit. USD kukuh dan Emas terus kukuh.

- Bacaan awal PMI untuk Jepun menunjukkan sektor perkhidmatan yang bergelut, tetapi peningkatan berterusan dalam pembuatan, yang menyebabkan komposit dalam wilayah penguncupan buat kali pertama sejak September 2021.

- Komposit Australia menjunam kepada 45.3 daripada 54.9.

- China’s PBOCmenyediakan dana 14 hari pada kadar 10 mata asas yang lebih rendah, yang tidak mengejutkan selepas pemotongan kadar yang dilakukan minggu lalu ketika negara memerangi Covid-19 dan masalah dalam sektor hartanah.

- USD (USDIndex 95.75) naik sedikit.

- Equiti – USA500 jatuh 4419 – USA500 dan USA100 mencatatkan penurunan mingguan terbesar mereka sejak Mac 2020 minggu lepas.

- USOil – rebound ke $85.00 tetapi memegang di bawahnya.

- Gold – berpegang kepada keuntungan mendahului pada $1841 dan bertahan pada raali selama 7 minggu.

- Bitcoin bawah $35,000 -terendah sejak Julai 2021.

- FX markets – EURUSD kembali menguji 1.1300 – 1.1326, USDJPY 113.60 (Yen Jepun cenderung mendapat manfaat daripada aliran selamat apabila saham runtuh) & Cable turun ke 1.3550, bawah 20-DMA.

European Open – Pasaran hadapan GER40 dan UK100 mencatatkan sedikit keuntungan, begitu juga niaga hadapan AS, dengan saham teknologi mendahului. Pasaran bergelut semalaman, tetapi sementara bacaan PMI Eropah pagi ini mungkin kelihatan sama lemah berbanding data dari Jepun dan Australia semalaman, dalam situasi semasa yang juga menyokong harapan untuk sikap berhati-hati di bank pusat, apabila pengumuman FOMC pada hari Rabu datang ke dalam. pandangan.

Hari ini –Kalendar tempatan hari ini memfokuskan pada bacaan PMI awal untuk zon Euro dan UK, yang dijangka mencerminkan kesan langkah virus terhadap industri perkhidmatan, terutamanya di zon Euro. Jadual hari ini termasuk pendapatan daripada IBM, Southern Copper, Halliburton, Brown & Brown, Logitech dan Steel Dynamics. Jadual data adalah ringan, dengan indeks aktiviti nasional Fed Chicago Disember, bersama-sama dengan PMI pembuatan dan perkhidmatan Markit Januari kilat. Perbendaharaan melelong $54 bln nota 2 tahun.

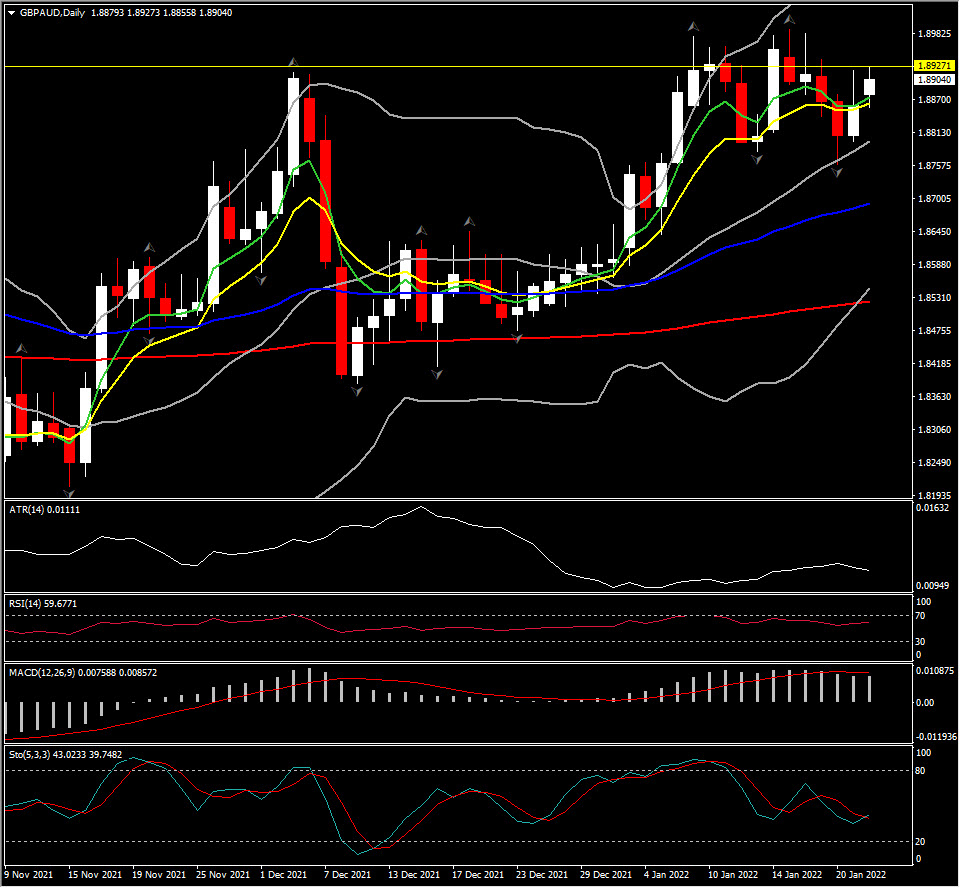

Biggest FX Mover @ (07:30 GMT) GBPAUD (+0.41%) Tmendahului kepada 1.8927 melanjutkan kenaikan pada hari Jumaat. Pada masa ini diselesaikan kepada 1.8900 halangan. MA mendatar bersama RSI, tetapi garis isyarat & histogram MACD kekal lebih tinggi, manakala Stochastic mata lebih rendah. H1 ATR 0.0024 ATR Harian 0.0111.

Klik di sini untuk mengakses Kalendar Ekonomi kami

Andria Pichidi

Market Analyst

Disclaimer:This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.