Pelabur keluar dari ekuiti dan masuk ke dalam bon yang lebih selamat adalah tema pembukaan semalam – Bolehkah kita melihat perkara ini berulang?

Niaga hadapan AS berada di bawah tekanan sekali lagi, di samping penjualan yang meluas di seluruh pasaran ekuiti Asia. Ketegangan terhadap Ukraine, perkembangan virus di China dan prospek pengurangan sokongan bank pusat semuanya terus mempengaruhi sentimen semalaman. Peningkatan kes Omicron menjelang cuti Tahun Baru Cina dan sudah tentu Sukan Olimpik menambah kegelisahan kerana pertumbuhan yang perlahan.

- Kadar inflasi Australia naik lebih tinggi daripada jangkaan, yang menambah keyakinan yang semakin meningkat bahawa RBA akan menamatkan program pelonggaran kuantitatifnya pada mesyuarat 1 Februari.

- Singapura mengejutkan pasaran dengan langkah mengetatkan dasar di luar semakan yang dijadualkan

- USD (USDIndex 95.90) menyaksikan pullback selepas melanggar 96.11.

- Kadar perbendaharaan turun lebih rendah dengan tawaran kuat jualan 2 tahun memanjangkan slaid. Kadar 2 tahun yang baru dilelong turun 7 mata asas untuk mencapai 0.970%.

- Ekuiti – Hang Seng dan CEI 200 dijangka turun lebih daripada -1.8% hari ini. Nikkei ditutup dengan kerugian -1.7%, ASX menjunam -2.5% selepas laporan inflasi panas. Semalam, USA100 menurun -4.9%, dengan indeks yang lebih luas melebihi -3% lebih rendah sebelum mencapai bahagian bawah dan mengurangkan kerugian. Tetapi pembelian lewat, rali menurun menyaksikan rali USA100 0.63%, dengan USA500 dan USA30 naik 0.29%.

- USOil – naik ke $82.00, – pulih dari kerugian semalam, apabila ketegangan yang semakin meningkat di Eropah Timur dan Timur Tengah mencetuskan kebimbangan mengenai kemungkinan gangguan bekalan. Inventori minyak AS yang lebih rendah juga memberikan sokongan.

- Gold – kekal kukuh di $1841 di mana sentimen masih lagi negatif.

- Bitcoin kekal di $35,000.

- FX markets – Yen kukuh disebabkan sentimen negatif di mana USDJPY jatuh ke 113.66. EURUSD 1.1306 & Cable bawah 1.3500.

European Open – Niaga hadapan saham Eropah menandakan lantunan semula daripada penjualan semalam, dengan GER40 dan UK100 kini mencatatkan keuntungan masing-masing sebanyak 1.1% dan 0.8%. Hasil EGB dijangka meningkat hari ini, kerana pasaran saham melantun semula daripada jualan semalam. Hasil Bund 10 tahun Jerman meningkat 1.4 mata asas pada -0.097% pada awal dagangan, 10 tahun Perancis naik 1.3 mata asas, kedua-duanya berprestasi rendah berbanding Perbendaharaan, yang telah bergerak lebih tinggi semalaman, apabila pasaran saham Asia dijual.

Today – Mesyuarat FOMC bermula hari ini, dengan pengumuman yang dijadualkan esok, menjelang mesyuarat ECB dan BoE pada bulan Februari. Risiko geopolitik akan kekal menjadi tumpuan hari ini, manakala sorotan kalendar data ialah bacaan Ifo Jerman dan tinjauan pembuatan CBI UK.

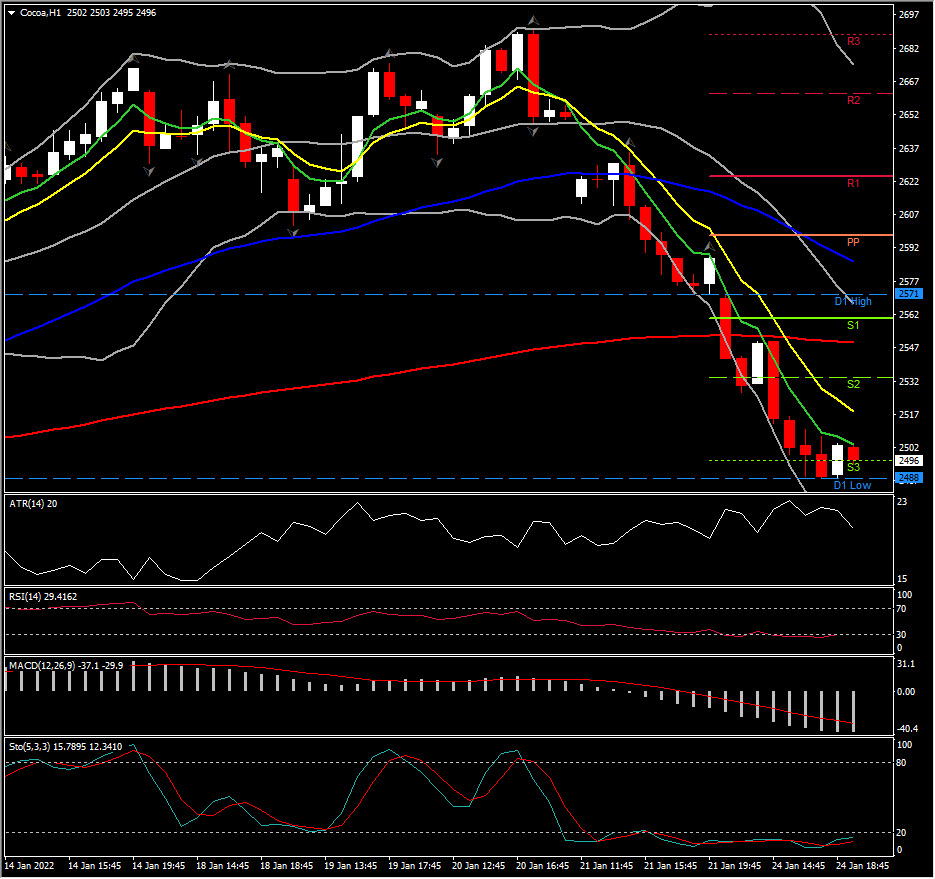

Biggest FX Mover @ (07:30 GMT) Cocoa (-3.22%) Penurunan besar kepada 2488 daripada paras tertinggi 2684 yang dilihat minggu lepas, memecahkan semua SMA harian (20-, 50-, 200 hari). MA pantas menjajarkan urusniaga harian yang lebih rendah dengan semua penunjuk momentum menunjuk lebih rendah.

Klik di sini untuk mengakses Kalendar Ekonomi kami

Andria Pichidi

Penganalisis Pasaran

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa mana-mana pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan mana-mana pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya tanpa kebenaran bertulis kami.