Presiden Rusia telah mengiktiraf Donetsk dan Luhansk sebagai entiti bebas. Ini adalah langkah yang dijangka membuka jalan kepada Rusia untuk mendakwa sebarang langkah di kawasan itu adalah sokongan untuk wilayah bebas dan bukannya pencerobohan ke atas Ukraine. Setakat ini maklum balas daripada Barat tidak jelas, tetapi EU berkata sekatan akan diberikan jika wilayah tersebut diiktiraf. Putin juga menafikan dia akan bertemu dengan Presiden Biden, sidang kemuncak yang diragui kerana ia bergantung kepada tiada tindakan daripada Rusia.

Pengumuman Putin membuka jalan kepada Rusia untuk secara terbuka menghantar tentera dan senjata ke konflik yang berlarutan lama mengadu tentera Ukraine menentang pemberontak yang disokong Moscow.

- AS menjangkakan tentera Rusia akan segera berpindah ke Donbas, seorang pegawai kanan AS yang biasa dengan perisikan terkini berkata.

- AS dan UK merancang untuk mengenakan sekatan terhadap Rusia, dengan beberapa negara lain berkata pada hari Isnin mereka bersedia untuk melakukan perkara yang sama, termasuk Jepun, Australia dan Lithuania.

- Duta Ukraine ke PBB berkata dalam mesyuarat tergempar Majlis Keselamatan PBB yang diatur dengan tergesa-gesa semalam bahawa keputusan untuk mengiktiraf wilayah pro-Moscow adalah “tidak sah dan tidak sah”.

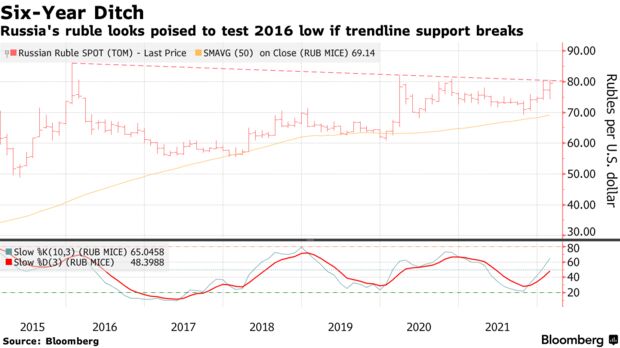

Pasaran saham AS merosot (US100 -1.8% dan USA500 -1.2% lebih rendah). GER30 jatuh -2.07%, manakala UK100 turun -0.39%. Pasaran Asia merosot dengan Nikkei jatuh -0.78%, dengan CSI turun -0.36%. Penanda aras Rusia MOEX mencecah -10.5%. USD adalah stabil dan emas — syurga tradisional semasa pergolakan — terus kukuh. Ruble goyah. Emas naik untuk menguji $1914, manakala harga Minyak telah jatuh semula daripada paras tertinggi sesi, tetapi kekal tinggi dengan ketara pada hari itu, pada 94.67. Niaga hadapan ekuiti Eropah susut lebih daripada 1.5%. Hasil yield melebar lagi tetapi kekal tinggi. Perbendaharaan meningkat, menjadikan Bon hasil 10 tahun di bawah 1.90%.

Pasaran Eropah – Masa depan Bund 10 tahun Mac meningkat 49 mata, dan niaga hadapan AS menunjukkan prestasi yang lebih baik apabila pelabur menuju ke arah keselamatan sambil memerhatikan keadaan sedang membangun di timur Ukraine. Kebuntuan antara Barat dan Rusia akan mengekalkan tekanan ke atas pasaran saham, yang sudah dijual semalam dan akan diperbetulkan lebih banyak lagi hari ini. Niaga hadapan DAX dan FTSE 100 kini masing-masing turun -1.1% dan -0.7%, manakala penurunan -1.977% dalam NASDAQ membawa niaga hadapan AS lebih rendah. Dalam pasaran FX, Yen disokong oleh aliran selamat dan USDJPY turun semula kepada 114.68. EUR dan GBP dijual, meninggalkan EURUSD pada 1.1304 dan Cable pada 1.3586. Harga minyak telah turun kembali daripada paras tertinggi sesi, tetapi kekal tinggi dengan ketara pada hari itu, dengan WTI pada USD 94.67 pada masa ini.

Hari ini – Ketegangan Ukraine akan kekal menjadi tumpuan dan berkemungkinan membayangi kalendar, termasuk bacaan Ifo Jerman serta tinjauan arah aliran industri UK, data kewangan awam UK dan PMI & Keyakinan Pengguna AS.

klik di sini Untuk Akses Ke Kalendar Ekonomi

Andria Pichidi

Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa apa-apa pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan bahawa sebarang pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya tanpa kebenaran bertulis kami.