USD meneruskan kenaikan (USDJPY menembusi 125.00) dan pasaran Perbendaharaan jatuh semula dengan keluk hasil 5 hingga 30 tahun Perbendaharaan AS kekal songsang (inverted) menunjukkan kelembapan ekonomi & kemungkinan kemelesetan. US 10 tahun tergelincir kembali di bawah 2.5%. Pasaran minyak merosot (-1.0%) sekali lagi berikutan kebimbangan daripada penutupan Shanghai. Saham AS meningkat (NASDAQ +1.71%) saham pertumbuhan (TESLA +8%) meningkat apabila saham Bank & Energy (Exxon -2.81%) jatuh. Pasaran Asia lebih tinggi (Nikkei & ASX +0.8%) kecuali saham China.

BoE Bailey memberi amaran tentang krisis tenaga yang lebih teruk berbanding tahun 70-an, & menyerlahkan bahawa BoE telah mengurangkan panduan kadarnya, walaupun ia menaikkan kadar semula dan menandakan peluang untuk menaikkan kadar lagi. Perunding Rusia & Ukraine bertemu di Istanbul lewat hari ini. Jangkaan terhad. Sidang kemuncak Israel/Arab membincangkan barisan bersatu untuk menghadapi Iran. Biden mencadangkan belanjawan $5.79 trilion untuk tahun depan meningkatkan perbelanjaan untuk Pertahanan & menaikkan cukai ke atas orang kaya. UK Bertemu. Polis akan mengeluarkan denda “Partygate” “segera”.

Semalaman – AUD Jualan Runcit lebih baik daripada jangkaan (1.8% lwn 0.9% & 1.8%)) & JPY Pengangguran lebih baik (2.7% lwn 2.8% & 2.8%) Jerman GfK Keyakinan pengguna tersasar -15.5 lvs -14.6 & -8.1 kali terakhir).

- USD (USDIndex 99.00). Rali ke puncak 99.35 semalam.

- US Yields 10-thn naik 2.53% tertinggi dalam tempoh 3 tahun, kini turun ke 2.483%

- Ekuiti – USA500 +32.01 (+0.71%) 4575. US500 FUTS 4572. TSLA mencadangkan satu lagi pecahan saham dan meningkat lebih 8.0%, AMC naik lebih +45% apabila saham meme mengangkat kepala mereka semula.

- USOil – Jatuh sekali lagi (lebih 1.1%) kepada $102.80 semalam, tetapi telah pulih $105.00.

- Gold – merosot kepada $1916 semalam daripada penutupan Jumaat $1955. Kembali ke $1922 sekarang.

- Bitcoin memegang keuntungan lebih 45K ke atas pada 48.1K, semalam, kembali kepada 47.5k sekarang.

- FX markets – EURUSDkembali untuk menguji 1.1000, kini selepas ujian 1.0950 semalam, USDJPY melebihi 125.00 & paras tertinggi 7 tahun baharu kembali kepada 123.40 sekarang apabila Kerajaan JP memberi isyarat kebimbangan terhadap Yen yang lemah. Kabel kembali ke 1.3066 semalam, pulih 1.3100 sekarang.

European Open – Pasaran hadapan Bund 10 tahun Jun turun 33 mata, manakala dalam pasaran tunai hasil Perbendaharaan 2 tahun meningkat 2.8 mata asas. Keluk mendatar berterusan apabila pasaran bimbang tentang risiko tindakan bank pusat yang agresif akan mengurangkan permintaan. Niaga hadapan DAX dan FTSE 100 masing-masing meningkat 0.9% dan 0.6%, niaga hadapan AS juga lebih tinggi sedikit, selepas sebahagian besar sesi positif di seluruh Asia, dengan harapan kemajuan dalam rundingan damai berjadual antara Rusia dan Ukraine minggu ini membantu menyokong keyakinan.

Hari ini – US JOLTS, CB Consumer Confidence & Case-Schiller Housing Index. Speeches from Fed’s Williams, Bostic & Harker, ECB’s Kazimir. EARNINGS – Micron & Lululemon.

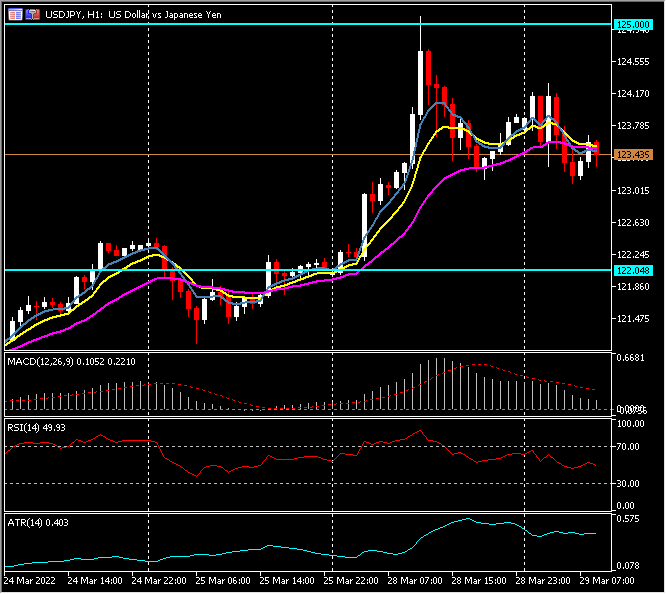

Biggest FX Mover @ (07:30 GMT) USDJPY (-0.34%) BOJ & Kerajaan Jepun membangkitkan kebimbangan terhadap Yen yang lemah, berikutan penembusan 125.00. MA bertukar lebih rendah, garis isyarat MACD & histogram kini menyejukkan, RSI 49.55, OB tetapi meningkat, H1 ATR 0.403, ATR Harian 1.123.

Klik di sini untuk mengakses Kalendar Ekonomi kami

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa apa-apa pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan bahawa sebarang pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya