USD & Hasil menurun dan Saham & Euro meningkat (NASDAQ 1.84%) berikutan rundingan Rusia-Ukraine. Data AS (Case-Schiller Housing Index, JOLTS & Consumer Confidence) semuanya lebih kukuh daripada jangkaan menambah kepada inflasi yang tinggi dan senario pasaran pekerjaan yang ketat. Yen pulih selepas campur tangan BOJ dan Minyak & Emas jatuh sebelum pulih. Keluk hasil memanjangkan penyongsangannya apabila hasil 10 tahun menurun di bawah 2.0% sebelum diangkat. Pasaran Asia mengikuti AS lebih tinggi (Nikkei & ASX +1.0%, Shanghai 1.51%).

- USD (USDIndex 98.16). Menurun lagi ke zon 98.00 sebelum pulih.

- Hasil Yield AS 10 tahun ditutup pada 2.40% dan di bawah 2.0% semalaman, kini kembali kepada 2.36%

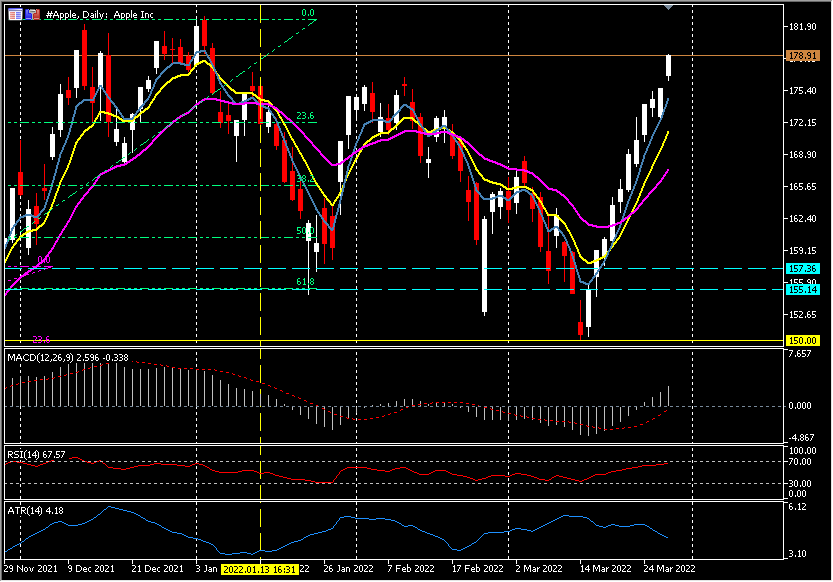

- Ekuiti – USA500 +56.01 (+1.23%) 4631. US500 FUTS 4572. APPLE meningkat untuk hari ke-11 berturut-turut (+1.91%), HOOD naik +24% selepas rali AMC (+45%) dan GME susut -5.11% 45% selepas stok meme menjadi perhatian.

- USOil – jatuh lebih 1.0% ke $98.65 tetapi naik semula ke $107.00.

- Gold – susut ke $1890 dari paras tertinggi Jumaat $1955. kini di $1925.

- Bitcoin kekal di atas 45K dan mencatat tertinggi 48.1K, kini susut sedikit 47.4k.

- FX markets – EURUSD menguji 1.1136 selepas jatuh ke 1.0950 pada Isnin, USDJPY melepasi 125.00 pada Isnin sebelum susut ke 122.00 apabila Kerajaan JP memberi isyarat kebimbangan terhadap Yen yang lemah. Cable didagang 1.3120.

European Open – Bursa hadapan Bund 10 tahun Jun naik 43 mata, niaga hadapan AS juga lebih tinggi, Niaga hadapan DAX dan FTSE 100 masing-masing turun -0.1% dan naik 0.1%, sebagai euforia awal terhadap tajuk berita positif mengenai kemajuan keamanan Rusia-Ukraine. Nampaknya masih jauh lagi untuk mencapai perjanjian akhir dan harga minyak telah pulih daripada paras terendah di bawah $100 yang dilihat susulan tajuk utama rundingan semalam. Sementara itu kebimbangan bahawa tindakan bank pusat yang agresif akan melemahkan pemulihan masih berlarutan. Bahagian 2-10 tahun keluk Perbendaharaan A.S. terbalik semalam buat kali pertama sejak 2019, tetapi sementara 2 tahun telah menurun semula sejak itu, kadar 3 dan 5 tahun masih kekal melebihi 10 tahun. Ketua ekonomi ECB, Lane keluar semalam mengulangi bahawa kenaikan kadar pada Q4 tidak begitu ketara dan pergerakan kadar akan bergantung kepada data.

Hari ini – German CPI Prelim, US ADP & GDP (Final/Q4), Fed’s Barkin, Bostic & George, ECB’s Lagarde, BoE’s Broadbent

Biggest FX Mover @ (07:30 GMT) USDJPY (-0.76%)Ketakutan terhadap campur tangan BOJ menaikkan pasangan YEN. Sokongan seterusnya 121.00 MA bertukar lebih rendah, garis isyarat & histogram MACD kini di bawah garisan 0 dan penyejukan, RSI 36, H1 ATR 0.310, ATR Harian 1.31.

Klik di sini untuk mengakses Kalendar Ekonomi kami

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa apa-apa pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan bahawa sebarang pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya