USD, Hasil Yield & Saham (NASDAQ -1.21%) semuanya merosot. Minyak jatuh lebih -6% – Presiden Biden mencadangkan untuk melepaskan 180 juta tong daripada Rizab Strategik AS & OPEC berpendirian teguh tanpa peningkatan pengeluaran. Euro & Yen meneruskan pemulihan, Emas meningkat berikutan USD yang lemah. Keluk hasil memanjangkan penyongsangannya (inversion). ADP dalam sasaran pada 455K mendahului NFP esok, tetapi KDNK Suku Keempat Akhir merosot kepada 6.9% dan Inflasi Jerman jauh lebih panas (7.3%) daripada yang dijangkakan, tertinggi sejak 1981 apabila kadar bank Jerman adalah 11.4% sementara ECB bergantung pada kepada 0% pada masa ini. Pasaran Asia didagangkan secara berhati-hati pada akhir bulan berikutan pendahuluan yang lemah daripada AS.

Sesi Asia – China PMI mengecut buat kali pertama sejak 2020- Manufacturing 49.5 vs. 49.9 & Services 48.4 vs. 53.2. AUD Building Approvals & JPY Housing Starts mencatatkan data baik. German Retail Sales jatuh (0.3% vs 1.4%) UK Final Q4 GDP naik 1.3% vs 1.0% (2021 final reading 6.6%) House Price Inflation lebih tinggi dari jangkaan (1.1% vs 0.5%).

- USD (USDIndex 97.88).susut dan menguji 97.70 semalam tetapi meningkat semula.

- US Yields 10-yr ditutup pada 2.358% , kini naik sedikit 2.349%.

- Ekuiti – USA500 -29.15 (–0.63%) 4602. US500 FUTS 4602 susut dari 4622. APPLE (-0.66%) didagang rendah selepas 11 hari berikutan servis kewangan. FHOOD –8.49% & AMC –12.77% stok meme kekal volatil. Lululemon (+9.58%) selepas laporan kewangan positif.

- USOil – susut ke $100.65 selepas kenyataan Biden, kini naik semula ke $102.40.

- Gold – ralli ke $1937 semalam, tapi susut semula ke $1922.

- Bitcoin kekal di atas 45K dan kini di 47.0k.

- FX markets – EURUSD ralli ke 1.1185 kini menguji 1.1165, USDJPY bertahan di 122.00 selepas naik dari 121.30 dengan BOJ mempertahankan siling JGB yield. Cable naik semula ke 1.3130.

European Open – Bursa hadapan Bund 10 tahun Jun turun -15 mata pada 157.01, niaga hadapan AS sedikit berubah. Niaga hadapan DAX dan FTSE 100 adalah lebih tinggi.

Hari ini – Month & Quarter End Balancing, German Unemployment, US Weekly Claims, PCE Price Index, OPEC+ Meeting, Fed’s Williams, ECB’s Lane & de Guindos.

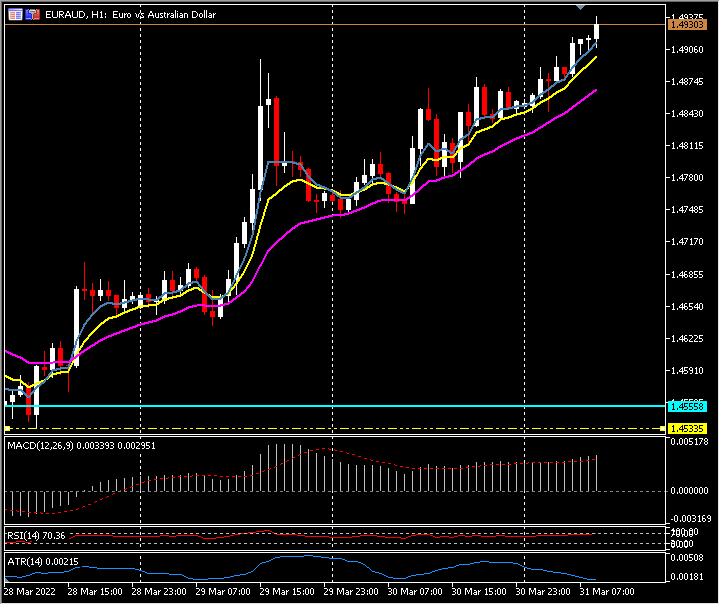

Biggest FX Mover @ (07:30 GMT) EURAUD (+0.44%)Terus naik dari paras terendah 4.5 tahun pada 1.4535 pada hari Isnin. Rintangan seterusnya 1.5000. MA dijajarkan lebih tinggi, garis isyarat MACD & histogram lebih tinggi tetapi menyejukkan, RSI 70 & meningkat, H1 ATR 0.0021, ATR Harian 0.152.

Klik di sini untuk mengakses Kalendar Ekonomi kami

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa apa-apa pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan bahawa sebarang pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya