Yield dibida, Saham merosot, EUR pulih, Minyak lebih rendah – Perbendaharaan merosot pada hari Jumaat dan turun semula untuk memulakan minggu ini dan semua pasaran lain mendahului pergerakan yang ketara. BOJ yang disahkan secara rasmi akan mengekalkan dasar monetari yang longgar.

- Saham bercampur-campur pada hari Jumaat (NASDAQ -1.34%) lemah di Asia (pasaran pendapatan tetap Covid & lemah) & UK & FUTS Eropah. turun (-0.2 hingga 0.6%).

- Hasil yield rali apabila keluk semakin curam – AS 10 tahun kini pada 2.776%.

- EUR meningkat selepas keputusan Pilihan Raya Perancis. bidaan USD di tempat lain.

- USD dibida terutamanya berbanding JPY yang lebih lemah (melebihi 125), AUD, CAD & NZD.

- Minyak turun 2% – selepas rizab tambahan dikeluarkan dari negara EIA.

Pope menyeru pemimpin Rusia & Ukraine untuk gencatan senjata sempena hari Easter. Biden akan bertemu Modi dan menggesa tiada kenaikan dalam import minyak Rusia, Johnson bertemu Zelenskiy di Kiev, Zelenskiy memuji Scholz & Jerman selepas bertemu. Putin menggantikan Jeneral bidang teratas, memberi tumpuan kepada Timur Ukraine, melaporkan dia melihat kemenangan dalam masa 4 minggu.

Pagi ini – Inflasi China melonjak – CPI 1.5% vs 1.3% & 0.9% sebelum ini, PPI berkurangan 8.3% vs. 8.1% & 8.8% sebelum ini. KDNK UK yang lemah Februari m/m KDNK +0.1% vs +0.3% m/m dijangka, data perindustrian lain juga terlepas, tekanan Sterling.

Week Ahead – The second week of April has some key data releases topped by the rate decision from the ECB, supported by decisions & outlooks from BOC & RBNZ. Global Inflation data from China, Germany, the UK & US, US Retail Sales data and Australian Jobs data will provide more guidance on the outlook. The week also the heralds the start of the Q1 Earnings Season with the major Wall Street banks all reporting.

Minggu Ini – Minggu kedua bulan April mempunyai beberapa keluaran data penting yang diutamakan oleh keputusan kadar daripada ECB, disokong oleh keputusan & tinjauan daripada BOC & RBNZ. Data Inflasi Global dari China, Jerman, UK & AS, data Jualan Runcit AS dan data Pekerjaan Australia akan memberikan lebih banyak panduan tentang prospek. Minggu ini juga menandakan permulaan Musim Pendapatan Q1 dengan bank-bank utama Wall Street semuanya melaporkan.

- USDIndex rali ke paras tertinggi 100.17 sejak May 2020, kini didagang 99.80.

- US Yields 10-tahun ditutup tinggi 2.713, kini naik lagi di 2.77%.

- Ekuiti – USA500 -12 (-0.27%) at 4488. – US500 FUTS 4476.Saham teknologi mengetuai penurunan, & saham nilai diterajui Tenaga lebih tinggi. TWTR -3.75% (mendahului Musk merosot peranan di papan).

- USOil – di $95.90 selepas naik ke $98.00 pada Jumaat terendah Khamis lepas di $93.78. Pasaran minyak kehilangan lebih 3% minggu lepas.

- Gold – naik dari $1937 ke $1950 pada Jumaat, kini di $1945.

- Bitcoin susut dari paras penting 45k dan kini berada di 42k.

- FX markets – EURUSD 1.0900 dari terendah Jumaat 1.0835. USDJPY melepasi paras penting 125.00 dan didagang 125.20 dan Cable susut selepas USD kukuh, kini di 1.3000.

Pasaran Eropah – Saham Eropah naik dari paras terendah awal. Pasaran saham Eropah bermula lebih rendah, tetapi telah mula mencari tapak. DAX dan FTSE 100 masih turun masing-masing -0.19% dan -0.29%, tetapi CAC 40 Perancis naik 0.4%, dengan latar belakang meredakan kegelisahan pilihan raya selepas Macron berjaya menewaskan Le Pen pada pusingan pertama pilihan raya presiden semalam. Kedua-duanya kini akan berdepan antara satu sama lain dalam pusingan akhir pada 24 April, tetapi dengan keputusan yang kelihatan agak jelas daripada beberapa tinjauan pendapat yang mencadangkan saham Perancis kelihatan lebih cerah pagi ini.

Hari ini – Ucapan daripada Williams, Bostic dan Evans Fed.

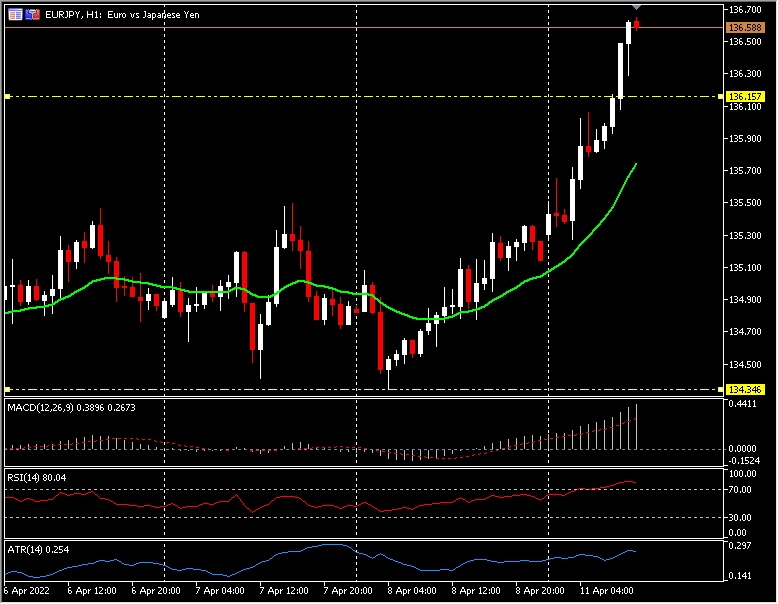

Biggest FX Mover @ (07:30 GMT) EURJPY (+0.99%)EUR yang pulih dan JPY yang lebih lemah bergabung untuk menolak pasangan daripada paras terendah 134.35 pada hari Jumaat kepada 136.60 sekarang. Rintangan seterusnya 137.00 MAs sejajar lebih tinggi, garis isyarat MACD & histogram lebih tinggi, RSI 79.50, OB & meningkat, H1 ATR 0.254, ATR Harian 1.54.

Klik di sini untuk mengakses Kalendar Ekonomi kami

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa apa-apa pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan bahawa sebarang pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya