Market News Today – Sideway Rabu ke Khamis yang lesu, walaupun hari ini dijangka sibuk. USA100 +0.13% tertinggi dalam rekod lagi, TSLA +5%, Dow & S&P500 mendatar, USD jatuh tetapi dah puliha balik, USDIndex 91.80. PMI Global positif secra amnya. New Home Sales gagal menepati unjuran dengan harga di rekod tertinggi. Pasaran Asia semalaman juga agak perlahan. US 10yr yields 1.49%. EUR kekal di 1.1925, JPY melonjak ke 111.10 (kini di 110.85) & Cable melonjak melepasi 1.4000 sebelum susut ke 1.3960. Gold didagang di $1775, USOil melepasi $73.25 selepas data inventori negatif dan kekal di $72.60. Pelan infra bipartisan yang dikurangkan (1.5 tn) dipersetujui dan dimajukan kepada Biden hari ini. Kemungkinan sambungan semula mesyuarat nuklear Oran pada minggu depan. Kaplan & Bostic kekal hawkish & menjangkakan inflasi akan “Kekal tinggi”.

European Open – niaga hadapan Bund 10-tahun meningkat lebih tinggi, niaga hadapan AS juga sedikit berubah, sementara di pasaran tunai kadar 10-tahun AS telah meningkat 0.5 bp kepada 1.49%. Niaga hadapan DAX & FTSE 100 sedikit lebih tinggi, niaga hadapan AS sedikit mengungguli, tetapi pergerakan keseluruhan setakat ini sangat perlahan.

Hari ini – German Ifo, US Initial/Continued Jobless Claims, GDP (Final, Q1), Durable Goods and New Zealand Trade Balance, BoE Rate Decision, Fed’s Williams, Barkin, Bostic, Bullard, Harker, Kaplan; ECB’s Schnabel, Panetta, dan supply dari US

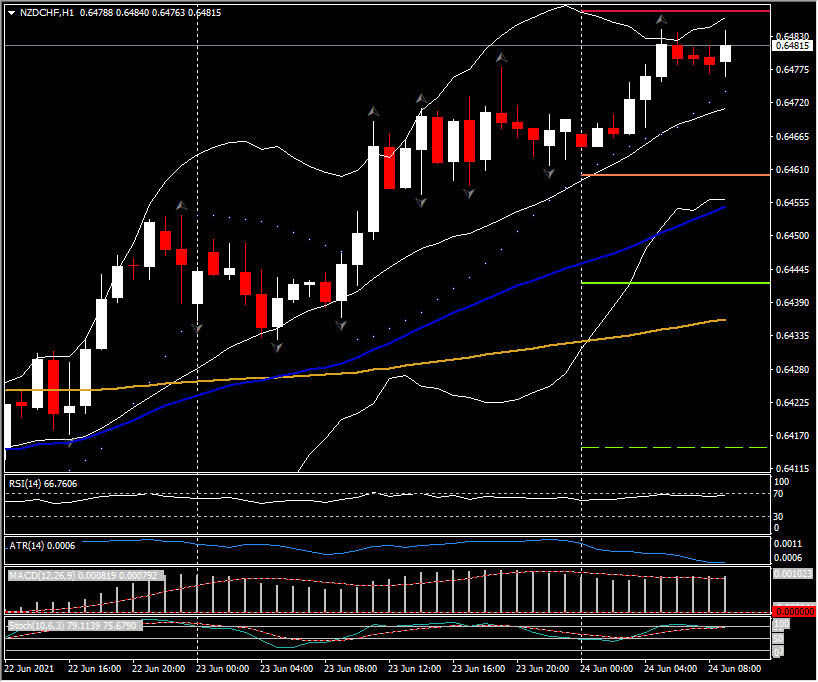

Biggest FX Mover @ (06:30 GMT) NZDCHF (+0.23%) Hari ke-4 lantunan kuat dari 0.6395 pada hari Jumaat. meningkat kepada 0.6485 (R1) hari ini. R2 duduk pada 0.6505. MA yang lebih cepat diselaraskan lebih tinggi, RSI 67 dan meningkat, garis isyarat MACD dan kenaikan histogram tetap ketara di atas garis 0. Stoch naik dan menguji zon OB lagi. H1 ATR 0.0006 ATR Harian 0.0045.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami.