- Pasaran Perbendaharaan dan Fed ditutup hari ini untuk Hari Columbus, tetapi Wall Street tetap dibuka.

- USD (USDIndex bertahan di 94.00), Bon dan Saham berada di bawah tekanan kerana laporan pekerjaan membuka pintu bagi FOMC untuk berpotensi mengumumkan penurunan QE tahun ini, walaupun nampaknya tidak mungkin memandangkan pertumbuhan AS dan global yang lemah kerana gangguan rantaian bekalan, serta dari kenaikan harga yang bersamaan.

- Capitol Hill kemungkinan masih akan memperdebatkan dasar fiskal, sementara lebih banyak drama had hutang dapat dijalankan pada awal Disember.

- Harga minyak terus meningkat ke paras tertinggi sejak 2014, ketika niaga hadapan arang batu China melonjak ketika banjir dilombong ditutup saat ini $80.30. Emas kembali ke kawasan $1750.

- Hasil AS meningkat (10-tahun meningkat 3.5 bps menjadi 1.616% dan 2-tahun naik 1.2 bps menjadi 0.318%)

- Ekuiti bercampur. JPN225 +1.5% (disokong oleh komen dari Perdana Menteri Kishida, yang mengatakan bahawa dia tidak mempertimbangkan perubahan pada cukai keuntungan modal pada masa ini), GER30 & UK100 + 0.7%, USA500 -0.19% & USA100 -0.5%.

- Pasaran FX – USD kekal dibida – EURUSD 1.1580 Kabel melonjak 1.3670, USDJPY kembali tinggi pada 112.74 (tertinggi sejak Disember 2018).

European Open – Pasaran hadapan Bund 10-tahun Disember turun -27 tick, niaga hadapan AS juga merah, sementara niaga hadapan saham Eropah bercampur-campur. Komen dari pegawai BoE pada hujung minggu menyokong pertaruhan pasaran untuk kenaikan harga yang lebih awal daripada yang dijangkakan. Inflasi UK meningkat tajam dengan latar belakang masalah penghantaran dan kenaikan harga gas, yang mempengaruhi kawasan ekonomi yang semakin luas. Zon Euro juga menghadapi masalah yang sama, walaupun mereka jauh lebih parah daripada di UK, di mana kejatuhan dari Brexit nampaknya menambah gambaran yang sukar. Memicu permintaan dengan dasar monetari yang sangat berkembang jelas tidak membantu dalam situasi ini dan nampaknya BoE bersiap untuk mengurangkan rangsangan lebih awal daripada yang dijangkakan sebelumnya.

Hari ini –ECB’s Lane & Elderson.

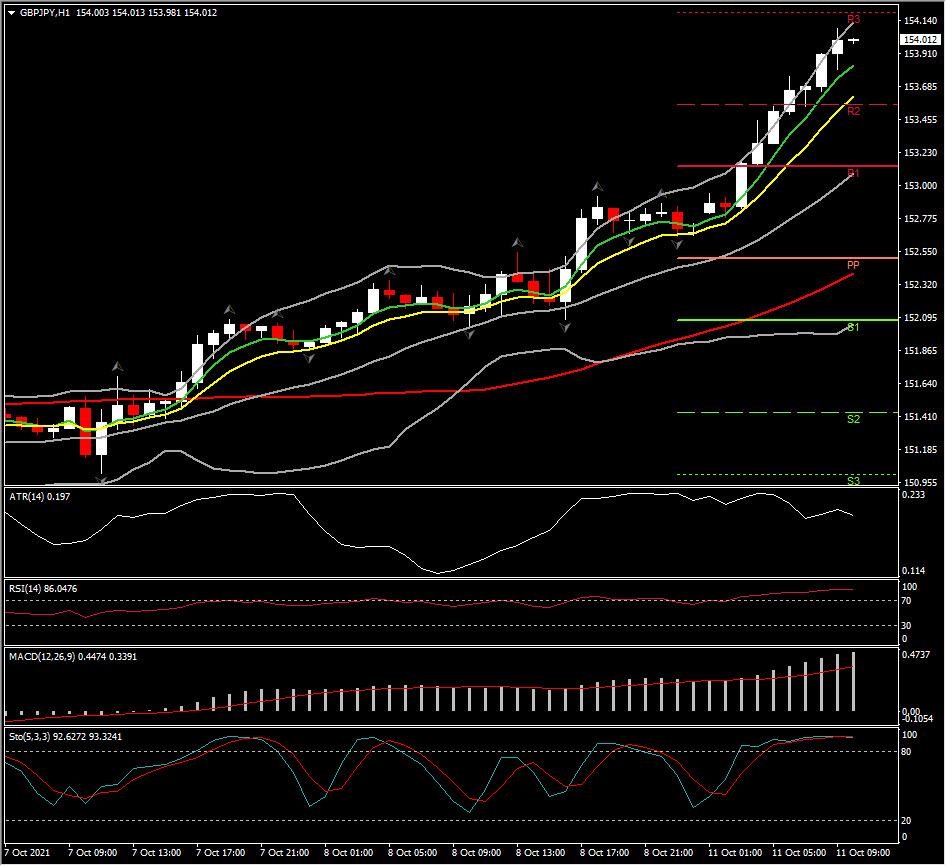

Biggest FX Mover @ (06:30 GMT) GBPJPY (+0.88%) naik dari 152.67 rendah ke 154.08. MA yang lebih cepat diselaraskan lebih tinggi, garis isyarat MACD & histogram cenderung lebih tinggi & lebih dari 0 baris, zon RSI 83 OB & mula perlahan. H1 ATR 0.199, ATR Harian 1.312.

Klik di sini untuk mengakses Kalendar Ekonomi

Andria Pichidi

Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang berisi, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang mempunyai reputasi baik dan setiap maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leveraged dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.