- USD (USDIndex 93.70) pulih dari ujian rendah 2 minggu (93.47) Hasil yield lebih kukuh, Ekuiti ditutup dengan kuat pada Pendapatan yang baik, Netflix melaporkan kemajuan besar (4,38 juta vs 3,86 juta pengguna. – secara global sekarang 213,6 juta) Squid Game ditonton dalam 142 juta isi rumah di 94 negara. Biden menjangkakan kesepakatan mengenai bajet infra, harga perumahan China perlahan, dan Korea Utara menembakkan lebih banyak peluru berpandu (bukan balistik hari ini) ke Laut China Selatan.

- Hasil Yield AS (10 tahun ditutup lebih tinggi pada 1.6350) & menyentuh 1.662 sebelumnya – kini 1.6495%

- Ekuiti bergerak lebih tinggi dengan mendapat momentum USA500 +33 (+ ,74%) pada 4519 (NASDAQ +0,71%) – Penggerak besar – J&J + 2,34% & APPL 1,18% – USA500.F lebih tinggi ke 4503. Ekuiti Asia lebih tinggi (Nikkei + 0,76%) VIX ditutup semula pada 15.57 (terendah 8 minggu baru – VXN – (yang mengukur turun naik Nasdaq) – terendah sejak Februari 2020)

- USOil turun dari ketinggian 7 tahun, pada $83.00 setelah inventori peribadi – diperdagangkan pada $81.00

- Emas bertahan pada $1775 sekarang dari paras tertinggi semalam pada $1785 dan rendah $1767.

- Pasaran FX – USD yang pulih mempunyai – EURUSD 1.1640, Kabel turun dari 1.3800+ selepas data CPI pada 1.3785 & YEN yang lebih lemah, USDJPY – tertinggi 4 tahun – 114.70.

Semalaman – CPI UK lebih lemah daripada yang dijangkakan (3.1% vs 3.2%) PPI sejajar. PPI Jerman jauh lebih kuat daripada yang dijangkakan @ 2.3% berbanding 1.1%.

European Open – Pasaran Hadapan bund 10-tahun Disember turun sebanyak 35 mata, berprestasi rendah berbanding niaga hadapan Perbendaharaan. Hasil meningkat lebih tinggi di seluruh Eropah semalam dan sementara pegawai ECB melakukan yang terbaik untuk menjaga spekulasi kenaikan suku bunga, mereka menghadapi pertempuran yang mendadak, terutama ketika BoE sedang bersiap untuk menaikkan kadar awal. Kejutan yang mengejutkan untuk CPI UK dapat melemahkan jangkaan.

Hari ini – EZ Final CPI, Canadian CPI, ECB’s Elderson, Fed’s Bullard, Earnings – Verizon, Tesla, IBM, Abbot, AMSL, Nestle (telah dilaporkan- lebih baik dari unjuran)

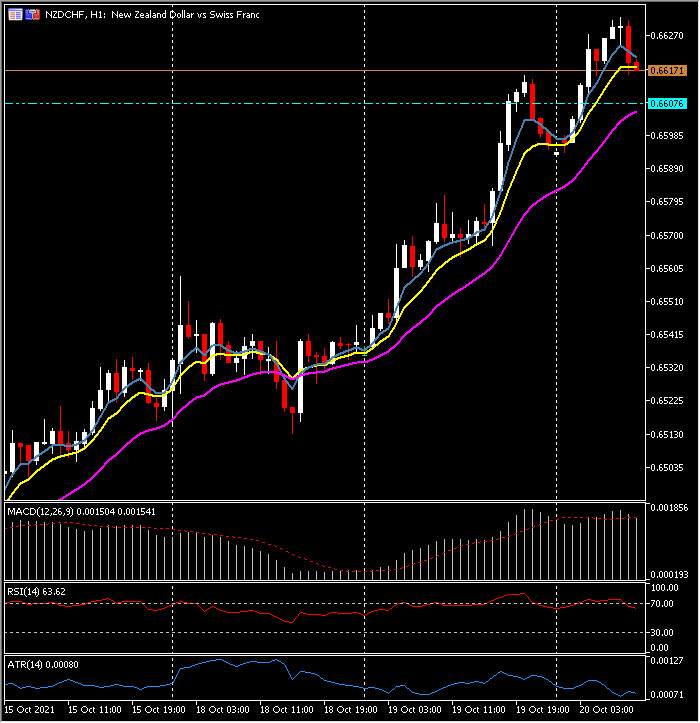

Biggest FX Mover @ (06:30 GMT) NZDCHF (+0.40%)Hari ke-5 berturut-turut lebih tinggi hari ini (dari 0.6425) melanggar 0.6600 sebelumnya, dan menguji 0.6630 sekarang. MA yang lebih cepat diselaraskan lebih tinggi, garis isyarat MACD & histogram semakin tinggi, RSI 65.00 OB tetapi masih bergerak lebih tinggi, H1 ATR 0.0008, Harian ATR 0.0054.

Klik di sini untuk mengakses Kalendar Ekonomi

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang berisi, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang mempunyai reputasi baik dan setiap maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leveraged dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.