Pada minggu yang berakhir pada 2 April, angka pendahuluan untuk tuntutan awal pelarasan musim ialah 166,000, penurunan sebanyak 5,000 daripada paras disemak minggu sebelumnya. Paras minggu sebelumnya telah disemak turun sebanyak 31,000 daripada 202,000 kepada 171,000. Angka minggu ini terikat dengan yang terendah sejak tahun 1960-an. Purata pergerakan 4 minggu ialah 170,000, penurunan sebanyak 8,000 daripada purata disemak minggu sebelumnya. Purata minggu sebelumnya disemak turun sebanyak 30,500 daripada 208,500 kepada 178,000. Tuntutan berterusan meningkat 17,000 kepada 1.523m pada minggu 26 Mac berikutan penurunan 36,000 sebelum ini kepada 1.506m. Ambil perhatian bahawa laporan itu termasuk semakan penanda aras BLS akibat kesan pandemik, namun ia kekal sebagai laporan yang positif dan menambah kepada tesis berterusan pasaran pekerjaan yang ketat, yang membawa kepada tekanan ke atas penyelesaian gaji dan inflasi selanjutnya, serta kebimbangan akan tindak balas berlebihan daripada Fed yang kini lebih hawkish membawa kepada kitaran kenaikan kadar yang terlalu agresif.

Awal hari ini, minit ECB mengesahkan giliran hawkish, dengan “ramai” ahli majlis mahukan langkah segera untuk menormalkan dasar dan sesetengahnya mahu tarikh tamat tetap untuk APP pada musim panas, walaupun minit itu menandakan pandangan yang berbeza tentang tahap inflasi yang berterusan, dengan beberapa nampaknya berminat untuk mengekalkan tarikh tamat yang “boleh membuka jalan untuk kemungkinan kenaikan kadar pada suku ketiga tahun ini berikutan kemerosotan dalam prospek inflasi”, manakala “ahli lain menyatakan keutamaan untuk menerima pakai menunggu dan lihat pendekatan”. Malah kem hawkish nampaknya bersetuju dengan tanggapan “gradualisme“. Risiko kepada prospek inflasi “dilihat sebagai sebahagian besarnya berat sebelah, dengan pengalaman menunjukkan bahawa peperangan cenderung kepada inflasi”. Pada masa pertemuan terakhir, terdapat keyakinan bahawa zon Euro masih akan melalui krisis ini dengan lebih baik daripada melalui pandemik.

Persoalan untuk minggu depan ialah sama ada ini masih berlaku dan ketua ekonomi Lane nampaknya berbeza pendapat. Oleh itu, sementara minit mengesahkan bahawa pada masa mesyuarat terakhir bank pusat berada di landasan yang agak jelas ke arah kenaikan kadar pada separuh kedua tahun ini, kesan daripada perang Ukraine dan sekatan ke atas Rusia telah mengubah pandangan. ketara – terutamanya di hadapan pertumbuhan.

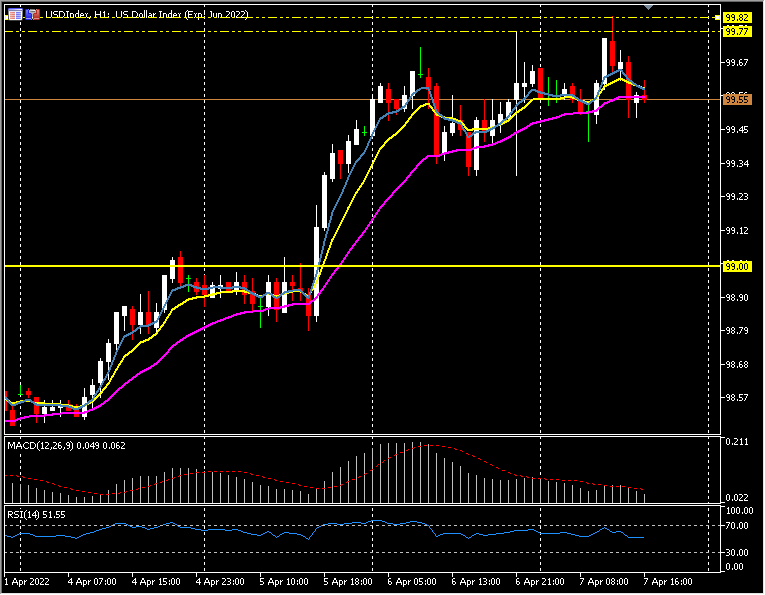

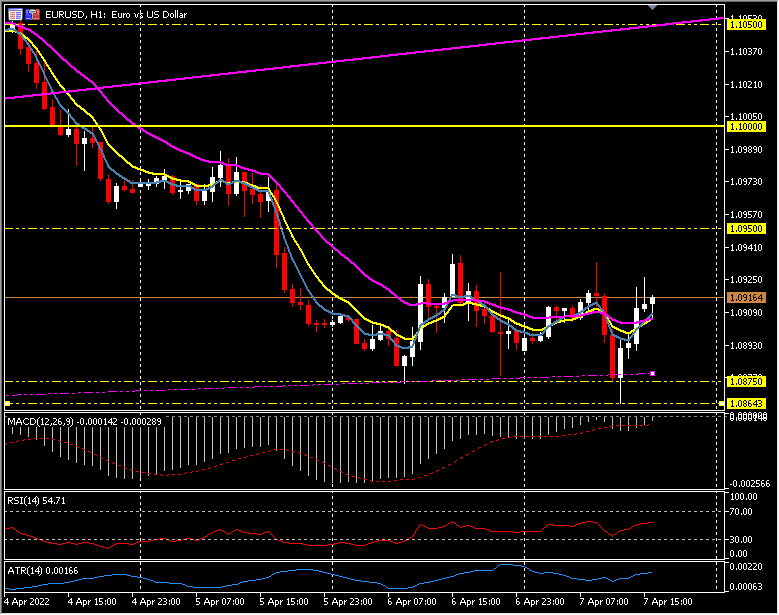

EURUSD naik 1.0926 berikutan pengeluaran data tuntutan, tetapi telah susut ke 1.0915; paras terendah satu bulan telah diuji pada 1.0864. USDIndex susut 99.50 dari 99.82, Cable 1.3068 dan USDJPY menguji 124.00.

Klik di sini untuk mengakses Kalendar Ekonomi kami

Stuart Cowell

Head Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa apa-apa pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan bahawa sebarang pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya