ข่าวตลาดวันนี้ – ญี่ปุ่น ปิดเนื่องในวันหยุด แต่ตลาดหุ้นที่อื่นได้รับ แรงกระตุ้นจากความมุ่งมั่นของ FOMC ที่จะใช้นโยบายกระตุ้นต่อไป และ และแผนช่วยเหลือสังคมมูลค่า 1.8 ล้านล้านดอลลาร์ของ Biden โดยคาดว่าการกระตุ้นจะหนุนการฟื้นตัวของการเติบโตของโลก

- มองเห็นภาพรวมการตอบสนองในตลาดพันธบัตร โดยอัตราผลตอบแทนพันธบัตรอายุ 2 ปีลดลง 0.016% เป็น 0.164% จากการทดสอบ 0.18% หลังจาก FOMC ให้ความมั่นใจไม่ลดการกระตุ้น และการเอาออก ไม่แม้แต่จะอยู่ในการสนทนาด้วยซ้ำ มีความสงสัยและการกำหนดราคาสำหรับคำใบ้ที่เป็นไปได้ซึ่งยังไม่เกิดขึ้น

- Wall Street ทิศทางไม่ชัดเจน ขยับขึ้นลงในกรอบแคบๆ และปิดลบเล็กน้อย ด้วยดัชนีของสหรัฐฯ ที่เพิ่งทำสถิติสูงสุดในช่วงแรกและทิศทางผลประกอบการที่ไม่ชัดเจน

- Apple, Facebook รับผลกำไรมหาศาลท่ามกลางการตรวจสอบข้อเท็จจริงที่เพิ่มขึ้น

- Apple รายงานรายรับในไตรมาสที่สองของปีงบประมาณที่ 89.6 พันล้านดอลลาร์ จากยอดขาย iPhone ระดับพรีเมียมที่เพิ่มขึ้น และการซื้อผลิตภัณฑ์อื่นๆ ที่เกิดจากการระบาด Apple อนุญาตให้มีการ ซื้อคืนหุ้นเพิ่มอีก 90 พันล้านดอลลาร์

- NatWest กลับมาทำกำไรในไตรมาสแรกของปี 2021 (ก่อนหักภาษี ที่ 1.32 พันล้านดอลลาร์)

- ที่ ออสเตรเลีย ราคานำเข้าและส่งออกที่สูงกว่าที่คาดไว้มาก จะทำให้ความกังวลเรื่องเงินเฟ้อยังคงอยู่ ในที่สุดอัตราเงินเฟ้อของราคานำเข้าก็กลับมาเป็นบวกและราคาส่งออกก็เพิ่มขึ้นมากกว่า 11%

- Fed รับทราบเกี่ยวกับอัตราเงินเฟ้อที่เพิ่มขึ้น แม้ว่าข้อมูลเงินเฟ้อเบื้องต้นของเยอรมันในเดือนเมษายนมีแนวโน้มที่จะเป็นจุดสนใจในวันนี้ และอาจส่งผลกระทบต่อพันธบัตรในช่วงท้ายของเซสชั่น

- Amazon กำลังเพิ่มค่าจ้างให้กับพนักงานรายชั่วโมง หลังจากที่คนงานส่วนใหญ่ในคลังสินค้ายักษ์ใหญ่แห่งหนึ่งของอีคอมเมิร์ซลงมติไม่ให้รวมตัวกัน

- Facebook บล็อกโพสต์ชั่วคราวที่มีแฮชแท็กเรียกร้องให้ Narendra Modi นายกรัฐมนตรีอินเดียลาออก จากนั้นจึงคืนสถานะในวันพุธโดยระบุว่าการดำเนินการดังกล่าวเกิดจากความผิดพลาด

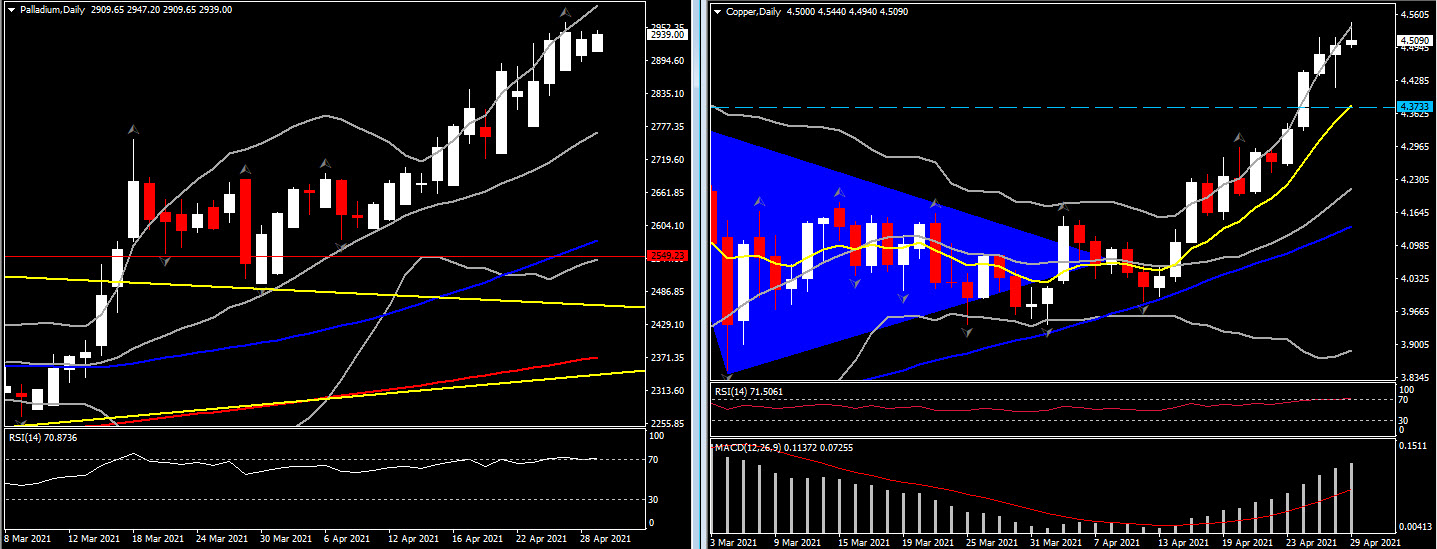

ในตลาด FX เงินดอลลาร์สหรัฐยังคงอ่อนตัวลงอย่างต่อเนื่อง เนื่องจากความดื้อรั้นคงแนวโน้มการผ่อนคลายของ FED และแผนการใช้จ่ายจากทำเนียบขาว ทำให้เกิด ไฟเขียวสำหรับการค้า reflation แม้ว่าเงินเยนติดอยู่แหง็ก และ USDJPY ก็ยังคงทรงตัวที่ 108.61 WTI ฟิวเจอร์ซื้อขายอยู่ที่ 64.11 เหรียญสหรัฐต่อบาร์เรล EUR และ GBP เพิ่มขึ้นเมื่อเทียบกับ USD ที่อ่อนค่าลงอย่างมาก โดย EURUSD อยู่ที่ 1.2135 และเคเบิล (GBPUSD) อยู่ภายใต้เป้า 1.40 AUD อยู่ภายใต้แรงกดดัน USOIL สูงกว่า 64 ดอลลาร์จากการคาดการณ์ที่ดีขึ้นสำหรับการฟื้นตัวของอุปสงค์ในช่วงฤดูร้อนนี้ ชดเชยความกังวลของผู้ติดเชื้อ COVID-19 ที่เพิ่มขึ้นในอินเดีย ญี่ปุ่น และบราซิล Palladium และทองแดง ถอยห่างจาก all-time high ที่เห็นเมื่อวันอังคาร

วันนี้ – ตลาดจะหันกลับมาสนใจรายงานรายได้และข้อมูลอย่างรวดเร็วหลังจากไม่มีอะไรในรายงานของ FOMC การเผยแพร่ข้อมูลในวันนี้ ประกอบด้วยตัวเลขว่างงานของเยอรมัน เช่นเดียวกับข้อมูลความเชื่อมั่น ESI ของยูโรโซน ในขณะที่ปฏิทินรายได้มีรายงานจาก Amazon, Mastercard, Merck, Thermo Fisher, McDonald’s, Shell, Bristol-Myers Squibb, Caterpillar, American Tower, S&P Global, Altria, Southern Company, Twitter ฯลฯ

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา