ข่าวตลาดวันนี้ – ตลาดระบุการจ้างงานในสหรัฐฯ ประจำเดือนพฤษภาคมเป็น Goldilocks – ไม่ร้อนเกินไปหรือเย็นเกินไป อันที่จริงมันเป็นสิ่งที่ถูกต้องสำหรับพันธบัตรและหุ้น พันธบัตรปรับตัวสูงขึ้นพร้อมกับการเทขาย เนื่องจากการเพิ่มขึ้นของงานน้อยกว่าที่คาดไว้ ทำให้เฟดลดความเป็นไปได้ของการผ่อนปรนออกไป อัตราผลตอบแทนที่ลดลงอย่างมากเป็นผลดีต่อ Wall Street และโดยเฉพาะอย่างยิ่ง USA100 วันนี้ตลาดหุ้นเทรดในกรอบแคบๆ ท่ามกลางข้อมูลการค้าที่น่าผิดหวังจากจีน รวมถึงนักลงทุนที่คอยติดตามความคิดเห็นจาก รัฐมนตรีคลัง Yellen ซึ่งกระตุ้นให้ประธานาธิบดี Biden เดินหน้าแผนการใช้จ่าย (4 ล้านล้านเหรียญสหรัฐต่อปี) แม้ว่ามันจะกระตุ้นเงินเฟ้อไปด้วยก็ตาม ขณะที่กล่าวว่าสภาพแวดล้อมของอัตราดอกเบี้ย “สูงขึ้นเล็กน้อย” จะเป็น “ข้อดี” ข้อมูลการค้าของจีนแสดงให้เห็นว่าการส่งออกอ่อนแอกว่าที่คาดการณ์ไว้ แต่การนำเข้าก็พุ่งขึ้นสู่ระดับสูงสุดนับตั้งแต่ปี 2010

G7 – ตกลงที่จะเก็บภาษีขั้นต่ำทั่วโลกอย่างน้อย 15% สำหรับบริษัทข้ามชาติต้องเผชิญกับเส้นทางที่ยากลำบากในการนำไปปฏิบัติ (ฝ่ายบริหารของ ฺBiden อาจชนะการสนับสนุนการเพิ่มภาษีของสหรัฐฯ) – ข้อตกลงดังกล่าว ทำให้ประเทศต่างๆ มีอำนาจมากขึ้น ในการเก็บภาษีจากผลกำไรของบริษัทดิจิทัล เช่น Apple Inc. และ Facebook Inc. ที่ครองตลาดทั่วโลก แต่จ่ายภาษีค่อนข้างน้อยในหลายประเทศที่ดำเนินธุรกิจอยู่

ตลาดยุโรปเปิด – ฟิวเจอร์ Bund อายุ 10 เดือน ก.ย. มีการเปลี่ยนแปลงเล็กน้อย เช่นเดียวกับฟิวเจอร์สของสหรัฐฯ ในขณะที่ในตลาดเงินสด อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของสหรัฐฯ ได้เพิ่มขึ้น 0.02% เป็น 1.57% EGB มีแนวโน้มที่จะขยับขึ้นจากระดับต่ำสุดที่เห็นได้ จาก ตัวเลขบัญชีจ่ายเงินเดือนของสหรัฐฯ เมื่อวันศุกร์ ด้วยการสนับสนุนทางการเงินที่เพิ่มขึ้นและการฟื้นตัวที่เข้มแข็ง แรงกดดันของธนาคารกลางในการเอาเท้าออกจากคันเร่งเริ่มแข็งแกร่งขึ้น และกำหนดการทำ QE ที่ยืดหยุ่นอาจเป็นไปได้มากขึ้นโดยเฉพาะอย่างยิ่งสำหรับ ECB ซึ่งจะประชุมในวันพฤหัสบดี คาดว่า ECB อาจจะออกจากความมุ่งมั่นที่จะซื้อ PEPP รายเดือนที่สูงขึ้น “อย่างมีนัยสำคัญ” ปัจจุบัน GER30 และ UK100 ฟิวเจอร์สลดลง -0.2% และเพิ่มขึ้น 0.04% ตามลำดับ ในขณะที่ฟิวเจอร์สของสหรัฐฯ ลดลงเพียงเล็กน้อย

Covid จะยังคงอยู่บนหน้าจอเรดาร์ระดับภูมิภาคในสัปดาห์นี้ เนื่องจากผู้ติดเชื้อในหลายประเทศยังคงเพิ่มขึ้น ทำให้เกิดข้อจำกัดทางเศรษฐกิจและการปิดโรงงาน ไทยและเวียดนามได้รับผลกระทบจากการระบาดครั้งใหม่ ขณะที่มาเลเซียประกาศล็อกดาวน์เมื่อสัปดาห์ที่ผ่านมา ข้อจำกัดนี้จะส่งผลต่อข้อมูลที่เข้ามาในภูมิภาคในที่สุด

วันนี้ – ปฎิทินเศรษฐกิจของวันนี้ประกอบด้วย GDP ไตรมาส 1 ของญี่ปุ่น บัญชีเดินสะพัด PPI และการสำรวจแนวโน้มธุรกิจของ MoF อุปทานเป็นจุดโฟกัสในสัปดาห์หน้า ด้วยการประมูลพันธบัตรมูลค่า 120 พันล้านดอลลาร์ การขยับขึ้นของพันธบัตรในวันนี้สะท้อนถึงความกลัวเล็กน้อย น่าแปลกที่ความร่ำรวยอาจทำงานเพื่อลดความต้องการ ตลาดจะสรุปข้อตกลง G7 เกี่ยวกับการชำระภาษีของบริษัทขนาดใหญ่ในวันนี้

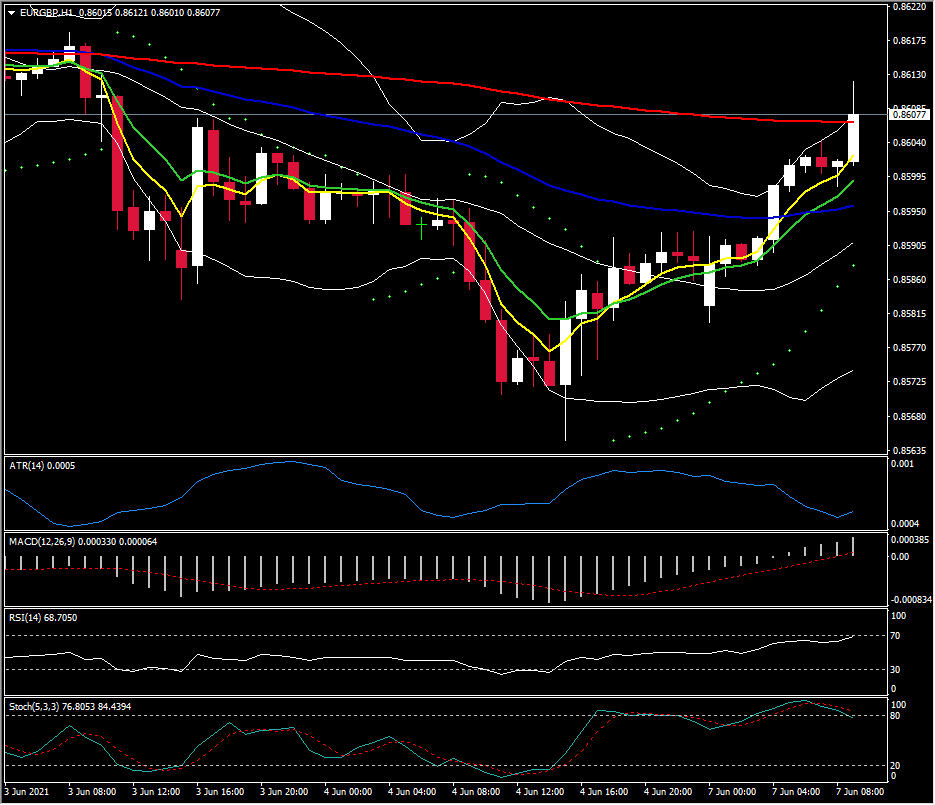

Biggest FX Mover @ (07:30 GMT) EURGBP (+0.49%) ได้ขยับขึ้นจากพื้นรอบสองเดือนที่ 0.8560 MAs เส้นเร็วยังคงขนานสูงขึ้น RSI 68 และยังคงพุ่งสูงขึ้น MACD และเส้นซิกแนลกำลังขยับขึ้นแต่ยังคงอยู่ที่เส้น 0 Stochs ลดต่ำลงจากโซน Overbought H1 ATR 0.0005, Daily ATR 0.0041

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา