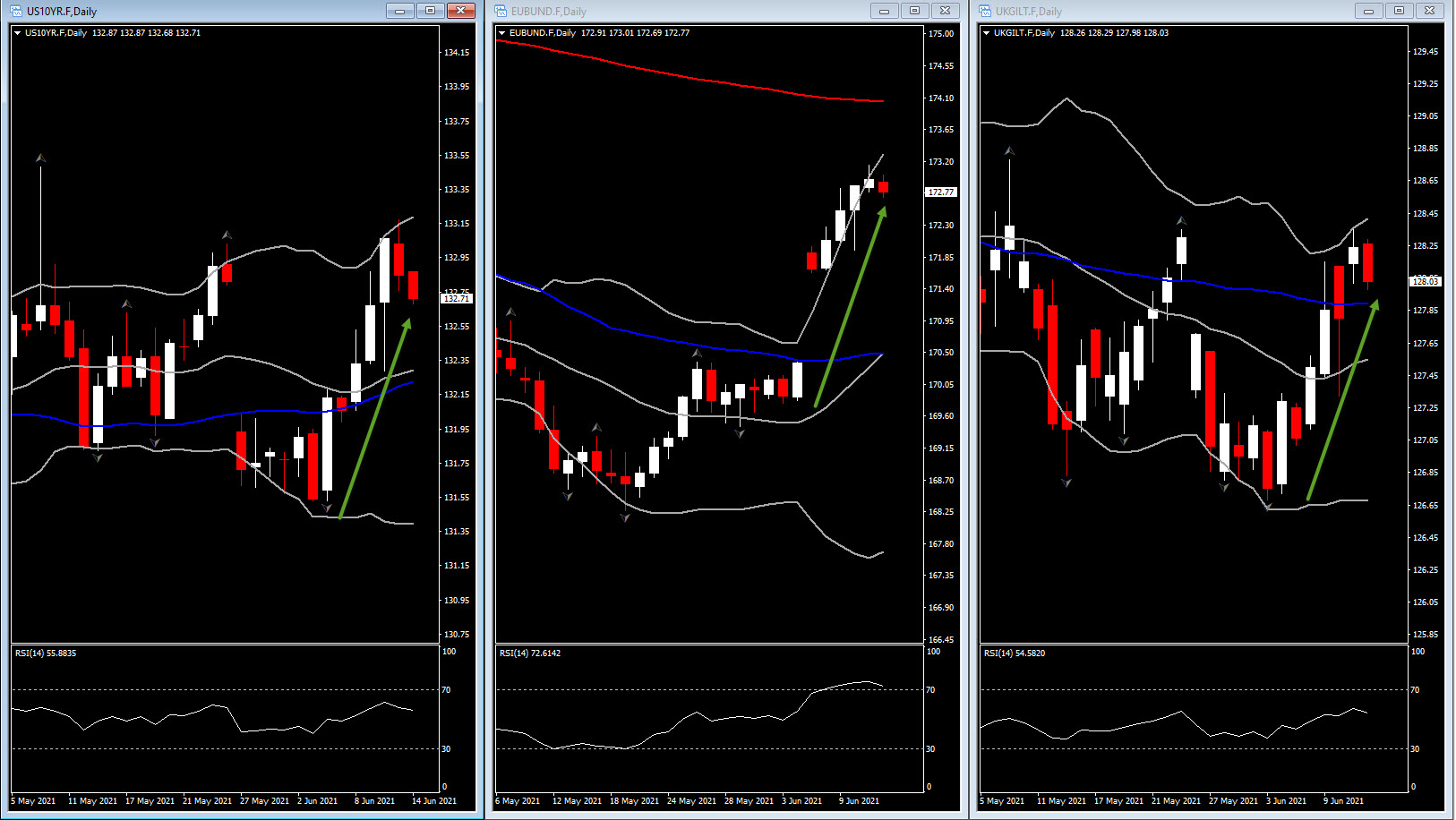

ถึงคราวของ Fed และ BoJ ในสัปดาห์นี้ เพื่อสร้างความมั่นใจให้กับตลาดว่า เจ้าหน้าที่ยังคงมองว่าอัตราเงินเฟ้อที่เพิ่มขึ้นนั้นเป็นเพียงเรื่องชั่วคราว และด้วยเหตุนี้จึงไม่เป็นภัยคุกคามต่อจุดยืนของนโยบายดอกเบี้ยต่ำระยะยาว รวมถึง QE จะถูกลดในภายหลังแทนที่จะลดเร็วขึ้น บนปฎิทินข้อมูลที่ยุ่งเหยิงก็เป็นที่น่าสนใจสำหรับสหรัฐฯ เช่นกัน แต่ FOMC คือจุดสนใจ BoJ อยู่ในจุดที่ตลาดจะตื่นตัวสำหรับการขยายโครงการช่วยเหลือโควิด

ประเด็น FOMC ในสหรัฐอเมริกาในสัปดาห์นี้ โดยมีการประชุมในวันที่ 15-16 มิถุนายน คาดว่าจะไม่มีการเปลี่ยนแปลงใดๆ กับช่วงอัตราดอกเบี้ย 0% – 0.25% หรือ $120 พันล้านในการจัดซื้อ QE รายเดือน แต่ตลาดคาดการณ์ว่าประธาน Powell จะรับรู้ว่าการผ่อนคลายมาตรการแบบค่อยเป็นค่อยไปได้เริ่มต้นขึ้นแล้ว แม้ว่าลงมือทำจะยังคงเป็นทางออก เนื่องจากการฟื้นตัวในตลาดแรงงานยังห่างไกลจากความสมบูรณ์ นอกจาก FOMC แล้ว ยังมีข้อมูลสำคัญอีกมากมาย รวมถึงตัวเลขค้าปลีก การผลิต PMI ภาคการผลิต และการเริ่มต้นที่อยู่อาศัย พวกมันมีแนวโน้มที่จะสะท้อนถึงผลกระทบที่แตกต่างกันของการคลี่คลายจากการจ่ายเงินกระตุ้น, สินค้าคงเหลือที่จำกัด, การหยุดชะงักของห่วงโซ่อุปทาน, พร้อมกับแรงกดดันที่เพิ่มขึ้นของราคาสินค้าโภคภัณฑ์/ราคานำเข้า ข้อมูลดูเหมือนจะยังคงแปรปรวนมาก และผลลัพธ์ก็มีแนวโน้มที่จะไม่ชัดเจน เกินกว่าที่จะให้ทิศทางที่ชัดเจนเกี่ยวกับเศรษฐกิจได้

นอกจากนี้ อัตราผลตอบแทนของกระทรวงการคลังที่ลดลง เมื่อสัปดาห์ที่แล้ว สู่ระดับที่ไม่เคยเห็นในปลายเดือนกุมภาพันธ์ ต้นเดือนมีนาคม แสดงให้เห็นอย่างชัดเจนว่าไม่มีความกังวลต่อ Fed และนักลงทุนได้เข้าซื้อด้วยมุมมอง “ชั่วคราว” ของอัตราเงินเฟ้อ และในขณะที่ตลาดเชื่อว่าการฟื้นตัวที่แข็งแกร่ง ตลาดแรงงานที่ดีขึ้น และการเร่งตัวของอัตราเงินเฟ้อ จะทำให้เจ้าหน้าที่เริ่มพูดถึงการลดมาตรการ เราคาดว่าประธาน Powell จะมองข้ามการดำเนินการดังกล่าว ซึ่งบ่งชี้ว่าการดำเนินการไม่เกิดขึ้นอย่างถาวรตามเกณฑ์ “ความคืบหน้าที่สำคัญ” ยังไม่ทันได้เจอ

ที่น่าสนใจ การประชุมครั้งนี้จะรวมถึงการคาดการณ์รายไตรมาส (SEP) ใหม่ ซึ่งคาดว่าจะเห็นการปรับปรุงเล็กน้อยในด้านการเติบโต อัตราเงินเฟ้อ และการว่างงาน เพื่อสะท้อนถึงความแข็งแกร่งในการฟื้นตัวจากการกระตุ้นทางการเงินและการคลังครั้งใหญ่ พร้อมกับการฉีดวัคซีนที่เพิ่มขึ้น และการกลับมาเปิดระบบเศรษฐกิจอีกครั้ง การคาดการณ์ใหม่มีแนวโน้มลดลงสำหรับการคาดการณ์ GDP อย่างเป็นทางการ ตามแนวทางที่ประมาณการไว้ในเดือนมีนาคม หลังจากผ่านมาตรการกระตุ้นเศรษฐกิจล่าสุด ควบคู่ไปกับการเพิ่มการประมาณการอัตราการว่างงานระดับล่างเพื่อพิจารณาแนวโน้มขาลงที่ลดลง และการเพิ่มขึ้นอย่างมากในประมาณการห่วงโซ่ PCE สำหรับ GDP เราถือว่าแนวโน้มศูนย์กลางของเฟดจะยังคงอยู่ที่ 5.8%-6.6% เทียบกับที่เราประมาณการไว้ 6.3% แม้ว่าช่วงทั้งหมดควรแคบลง เราคาดว่าแนวโน้มอัตราว่างงานส่วนกลางในปี 2021 จะเพิ่มขึ้นเป็น 4.5%-4.8% จาก 4.2%-4.7% เมื่อเทียบกับประมาณการของเราเอง 4.6% นอกจากนี้ คาดว่าจะมีการแก้ไขที่สูงขึ้นในแนวโน้มราคากลางของห่วงโซ่ PCE เป็น 3.0% -3.2% จาก 2.2%-2.4% และ 2.6%-2.9% จาก 2.0% -2.3% สำหรับดัชนีพื้นฐาน เทียบกับการประมาณการของเราเองอยู่ที่ 3.4% และ 3.1% และที่สำคัญ เราคาดว่า Fed จะทำซ้ำประมาณการอัตราดอกเบี้ยเงินกองทุนส่วนใหญ่ของพวกเขาจากเดือนมีนาคม แม้ว่าจะมีการเพิ่มประมาณการระดับไฮเอนด์ และการปรับขึ้นค่ามัธยฐานปี 2023 เป็น 0.4% จาก 0.1%

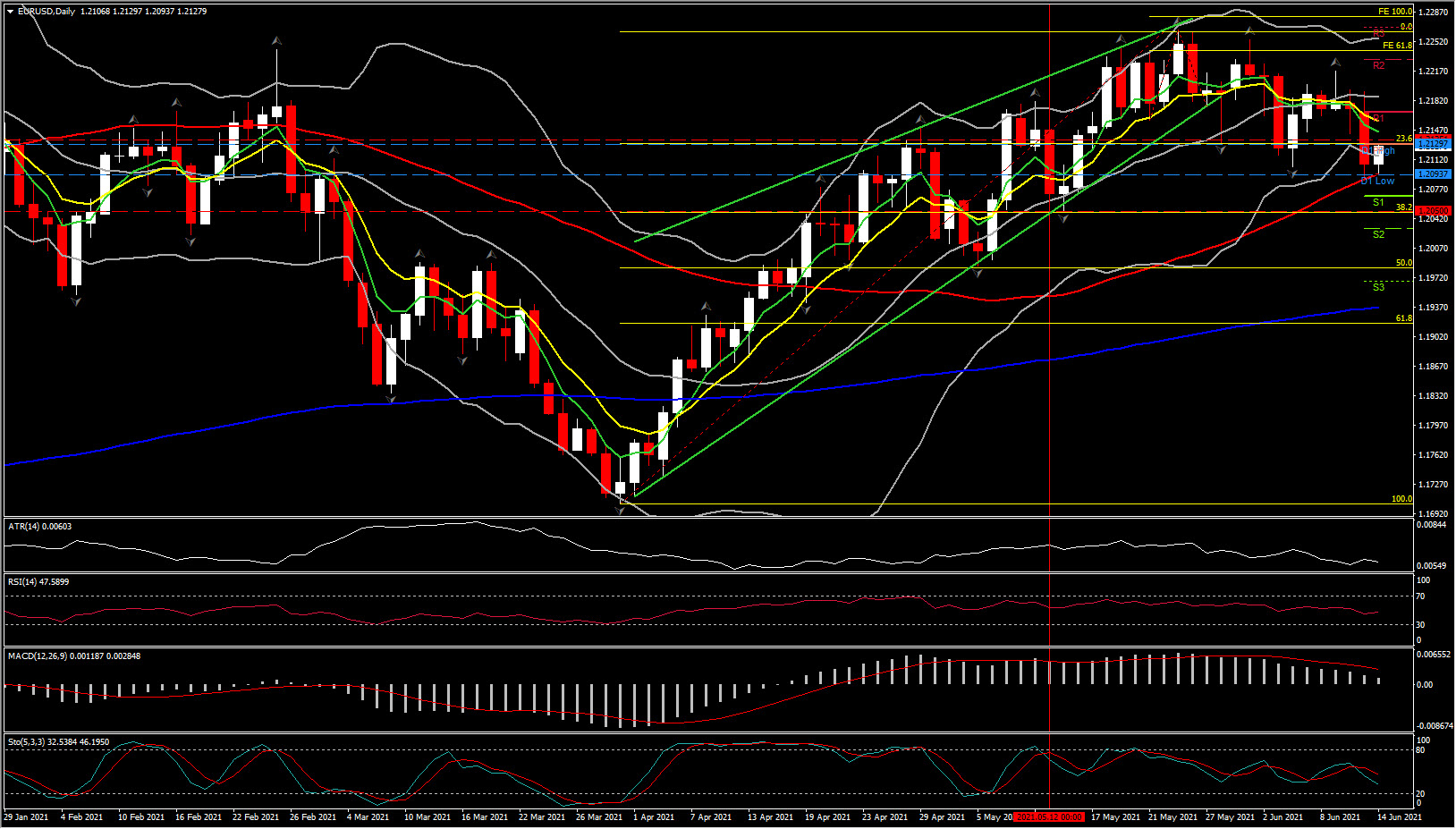

ในขณะเดียวกัน EURUSD ยังคงหนัก และทะลุระดับต่ำสุดในรอบ 1 เดือนของวันศุกร์อีกครั้ง บนเส้นทางสู่การทำระดับต่ำสุดใหม่ในรอบ 1 เดือนที่ 1.2094 คู่นี้ได้กลับมาที่ 1.2100 ในเวลาต่อมา โดยตลาดขาดแรงซื้อขายที่จะผ่านมันไปได้ อีกประการหนึ่งที่เฟดคาดการณ์ว่า ECB จะทบทวนนโยบายเมื่อสัปดาห์ที่แล้ว ยังคงยึดมั่นในความมุ่งมั่นในการซื้อพันธบัตรในโครงการ PEPP ที่สูงขึ้นอย่างมีนัยสำคัญ ซึ่งสร้างความผิดหวังให้กับบางคน รวมถึงเราเองที่คาดว่าจะถอดคำว่า “มีนัยสำคัญ” ออกจากคำแถลงของธนาคารกลาง สิ่งนี้ได้ลดทอนศักยภาพขาขึ้นของ EURUSD ในขณะที่ตลาดฟอเร็กซ์ก็ดูเหมือนจะ ไม่เต็มใจที่จะขายดอลลาร์สหรัฐแม้ว่าผลตอบแทนของกระทรวงการคลังที่มีอายุมากกว่าในสัปดาห์ที่แล้วจะลดลงอย่างมาก ดูเหมือนไม่น่าเป็นไปได้ที่ FOMC จะส่งผลกระทบต่อการคาดการณ์ของนโยบายในปัจจุบัน โดยขณะนี้เฟดคาดการณ์อย่างกว้างขวางว่าจะยังคงอยู่ในท่าทียอมรับเงินเฟ้อในมุมมองที่ว่า แรงกดดันด้านราคาจะบรรเทาผลกระทบพื้นฐานและการเปิดคอขวดของห่วงโซ่อุปทานอีกครั้ง แม้ว่าธนาคารกลางจะการปรับขึ้นประมาณการเศรษฐกิจรายไตรมาสก็ตาม

ในทางเทคนิค EURUSD สูญเสียโมเมนตัมขาขึ้นหลังจากปรับตัวขึ้นปลายเดือนมีนาคมจนถึงระดับสูงสุดในรอบ 5 เดือนในปลายเดือนพฤษภาคมที่ 1.2267 พื้นที่ 1.2250-1.2270 ถือได้ว่าเป็นแนวต้านที่แข็งแกร่ง ช่วงไซด์เวย์ที่ผันผวนและกว้างไกลนั้นน่าจะเป็นไปได้สำหรับคู่นี้ในช่วงสัปดาห์ที่จะถึงนี้ โดยการพิจารณาการแบนราบของ RSI รายสัปดาห์ที่ 55 และ Bollinger Bands รายสัปดาห์ ในระยะใกล้นี้ มุมมองยังคงเป็นกลาง แต่ด้วยความเอนเอียงเชิงลบที่เพิ่มขึ้นเนื่องจาก RSI รายวันอยู่ที่ 46 (ต่ำกว่า 50) BB กำลังขยายไปทางเหนือและ MACD ได้ลดลง

อีกด้านหนึ่งของมหาสมุทรแอตแลนติก ปฏิทินของญี่ปุ่น เต็มไปด้วย การประชุม BoJ และรายงานทางเศรษฐกิจที่สำคัญจำนวนมาก BoJ สิ้นสุดการประชุมสองวันในวันศุกร์นี้ และในขณะเดียวกันมาตรการนโยบายที่มีผลบังคับใช้ในปัจจุบันจะยังคงอยู่ รวมถึงการจัดการอัตราดอกเบี้ย -0.10% และเส้นอัตราผลตอบแทน ยังมีความเสี่ยงที่ธนาคารจะขยายโครงการช่วยเหลือโควิดได้ ซึ่งขณะนี้กำหนดไว้เป็นหมดอายุในเดือนกันยายน ไม่ว่าจะในการประชุมครั้งนี้หรือในเดือนกรกฎาคม จำนวนผู้ป่วยโควิดที่เพิ่มขึ้นส่งผลกระทบต่อการบริโภคในญี่ปุ่น ซึ่งส่งผลกระทบในทางลบต่อการเติบโตจนถึงปีนี้ โดยจะเกิดภาวะถดถอยอีกครั้งเนื่องจากการติดเชื้อที่เพิ่มขึ้นในช่วงฤดูใบไม้ผลิและมาตรการฉุกเฉินที่ต่ออายุได้ส่งผลกระทบต่อเศรษฐกิจ ขณะที่ราคาผู้บริโภคยังคงอยู่ในภาวะเงินฝืดตั้งแต่ ฤดูใบไม้ร่วงปี 2020

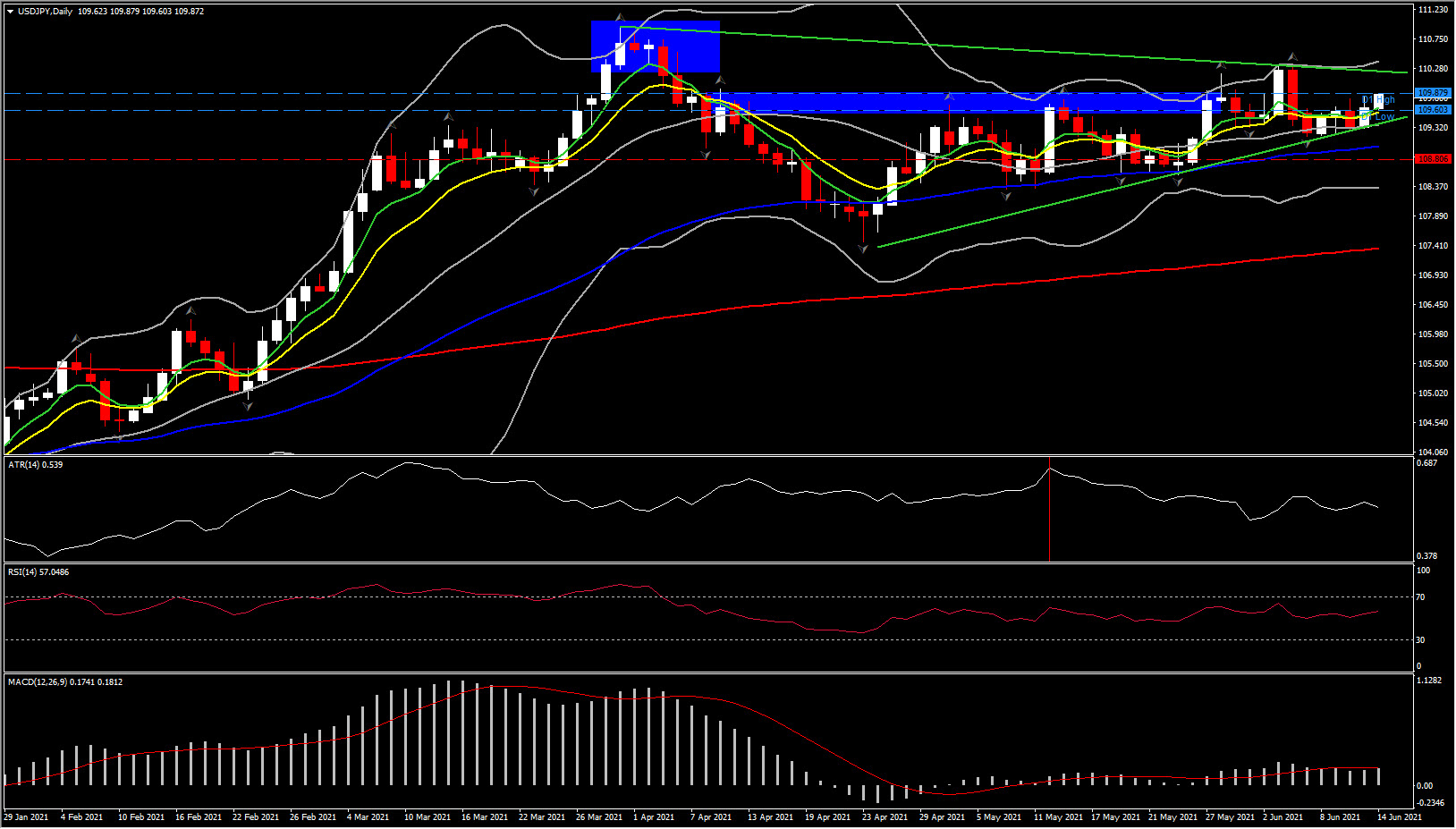

USDJPY ยังคงแกว่งไปมาระหว่างพื้นที่ 109.50-109.90 อัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ ที่ลดลงอย่างมากในสัปดาห์ที่แล้ว ซึ่งเห็นความแตกต่างของผลตอบแทนสหรัฐฯ เทียบกับ JGB อายุ 10 ปี แคบกว่า 0.1% (โดยอัตราผลตอบแทน JGB อายุ 10 ปียังคงทรงตัวภายใต้นโยบายการควบคุมอัตราผลตอบแทนของ BoJ) มีข้อเสียเพียงเล็กน้อย ผลกระทบต่อ USDJPY ความแตกต่างของอัตราเงินเฟ้อของสหรัฐอเมริกาและญี่ปุ่นที่เด่นชัดนั้น ยังโดดเด่นในฐานะที่เป็นไดนามิกเชิงลบเล็กน้อยสำหรับ USDJPY แต่หมีไม่ได้งับ (เหยื่อ) มีการหักล้างกัน ไม่น้อยไปกว่านั้นคือแนวโน้มระยะยาวของเงินเยนที่มีความสัมพันธ์ผกผันกับทิศทางตลาดหุ้นทั่วโลก ซึ่งอยู่ในช่วงล่าสุด โดยดัชนีหุ้น MSCI ทุกประเทศทำสถิติสูงสุด (ในวันศุกร์) เป็นผลลบต่อค่าเงินญี่ปุ่น เงินเยนเป็นสกุลเงินที่ให้ผลตอบแทนต่ำสำหรับเศรษฐกิจที่ล้นเกิน และมีแนวโน้มที่จะอ่อนค่าลงในช่วงที่มีความเสี่ยงในตลาดโลก และแข็งค่าขึ้นในช่วงเวลาของการหลีกเลี่ยงความเสี่ยงที่เด่นชัดและยั่งยืน

ไม่น่าแปลกใจเลยที่ค่าเงินเยนเป็นค่าเงินสกุล G10+ ที่อ่อนค่าที่สุดระหว่างการค้า reflation ตัวอย่างเช่น สกุลเงินญี่ปุ่นกำลังสูญเสียมากกว่า 40% เมื่อเทียบกับดอลลาร์ออสเตรเลีย จากระดับที่เห็นได้จากการตื่นตระหนกจากโรคระบาดในตลาดโลก ในเดือนมีนาคม 2020

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา