ผลประกอบการไตรมาส 2 เริ่มไม่สดใสในวันอังคาร ผลประกอบการที่แข็งแกร่งจาก JPM และ Goldman Sachs ถูกบดบังด้วยความกังวลเรื่องรายได้ และเนื่องจากจุดแข็งส่วนใหญ่มาจากการเล่นแบบง่ายๆ

สหรัฐฯ: CPI ที่ร้อนแรงกว่าที่คาดไว้มาก และการประมูลพันธบัตรอายุ 30 ปีที่มีราคาเสนอต่ำมาก เป็นการผสมผสานที่ลงตัวสำหรับการเทขายตั๋วเงินคลัง คอมโบนี้ทำให้วอลล์สตรีทลดลงเช่นกัน CPI เดือนมิถุนายนพุ่งขึ้น 0.9% ทั้ง CPI และ CPI พื้นฐาน มากกว่าค่าประมาณของดัชนีโดยรวมสองเท่า และมากกว่า 3 เท่าสำหรับดัชนีหลักที่ไม่รวมราคาอาหารและพลังงาน ถือเป็นการกระโดดครั้งใหญ่ที่สุดนับตั้งแต่เดือนมิถุนายน 2008 ในขณะที่ดัชีพื้นฐานเป็นการ กระโดดครั้งใหญ่ที่สุดนับตั้งแต่ปลายปี 1981

เอเชีย: พันธบัตรทั่วภูมิภาคเอเชียแปซิฟิกอยู่ภายใต้แรงกดดัน และอัตราผลตอบแทน 10 ปีของนิวซีแลนด์พุ่งขึ้น 0.073% เป็น 1.73% หลังจากที่ RBNZ ตัดสินใจยุติการซื้อสินทรัพย์ขนาดใหญ่โดยไม่คาดคิดภายในวันที่ 23 กรกฎาคม ตลาดหุ้นส่วนใหญ่ประสบปัญหาแม้ว่า ASX จะจัดการ เพิ่มขึ้น 0.4% แม้ว่าจะมีการจำกัดไวรัสในบางส่วน JPN225 -0.3% NZX 50 ลดลง -0.5% อัตราเงินเฟ้อ CPI ของสหราชอาณาจักรเพิ่มขึ้นอย่างกะทันหัน เป็น 2.5% ต่อปี จาก 2.1% ต่อปีในเดือนก่อนหน้า ตัวเลขรอบที่แข็งแกร่ง แม้ว่าการอ่าน PPI จะแสดงแรงกดดันด้านราคาที่ชะลอตัวเล็กน้อย บรรทัดฐานของ BoE อย่างเป็นทางการระบุว่าอัตราเงินเฟ้อเกินดุลจะเกิดขึ้นชั่วคราว แต่หลังจากรอบวันนี้สูงกว่าที่คาดการณ์ไว้ ข้อมูลตลาดแรงงานในสัปดาห์นี้จะถูกจับตามองอย่างระมัดระวัง

พรีวิวคำให้การของประธานเฟด Powell : ประธาน Powell ไปที่แคปิตอลฮิลล์เพื่อรายงานนโยบายการเงินรายครึ่งปีของเขา (หรือที่รู้จักว่า Humphrey Hawkins) และความคิดเห็นของเขาจะถูกพิจารณา โดยเฉพาะอย่างยิ่งหลังจาก CPI พุ่งสูงขึ้นอีกครั้ง อย่างไรก็ตาม ในขณะที่เขามีแนวโน้มว่าจะบ่งชี้ว่าแรงกดดันด้านราคาสูงกว่าที่ Fed คาดการณ์ไว้ เราคาดว่าเขาจะย้ำถึงแรงกดดันด้านราคาน่าจะเป็น “ชั่วคราว” และส่วนใหญ่เป็นหน้าที่ของผลกระทบพื้นฐาน และ ผลกระทบของอุปทาน/อุปสงค์จากการเปิดใหม่ รวมถึงข้อจำกัดของห่วงโซ่อุปทาน เขายังจะย้ำอีกว่า FOMC ยังไม่พร้อมที่จะเริ่มถอนนโยบายผ่อนคลาย เนื่องจากตลาดแรงงานยังไม่ฟื้นตัวเต็มที่ และเขาจะไม่ให้ไทม์ไลน์ในการคลี่คลาย QE

ตลาด FX: GER30 และ UK100 ลดลง -0.1% และ -0.007% ตามลำดับ ในขณะที่ฟิวเจอร์สของสหรัฐฯ ยังคงผสมปนเปกันอย่างหวุดหวิด USA100 ฟิวเจอร์นั้นดีกว่า NZD ปรับตัวขึ้นหลังจากการพลิกกลับมาลดการจัดซื้อพันธบัตรของ RBNZ USD ทรงตัวค่อนไปทางอ่อนค่า โดย USDJPY อยู่ที่ 110.53 EUR และ GBP ปรับตัวขึ้นเมื่อเทียบกับ USD ที่อ่อนค่าลงอย่างมาก แม้ว่า EURUSD ยังคงต่ำกว่า 1.18 และเคเบิลต่ำกว่า 1.39 USOIL อยู่ที่ 75.06 ดอลลาร์ต่อบาร์เรล

วันนี้ – การเผยแพร่ข้อมูลวันนี้ โฟกัสอยู่ที่ PPI เดือนมิถุนายนของสหรัฐฯ การประชุมและแถลงนโยบายการเงินของ BoC และการแถลงต่อสภาวันแรกของประธานเฟด Powell ปฏิทินรายงานผลประกอบการ ประกอบด้วย BOA, Wells Fargo, Citigroup และ Blackrock.

ธนาคารกลางต่างๆ มีแนวโน้มที่จะค่อยๆ ลดระดับมาตรการกระตุ้นพิเศษที่ไม่ธรรมดาในปลายปีนี้ แต่นโยบายการเงินจะยังคงผ่อนคลายไปอีกนาน ซึ่งน่าจะเห็นเศรษฐกิจผ่านความล้มเหลวของไวรัส

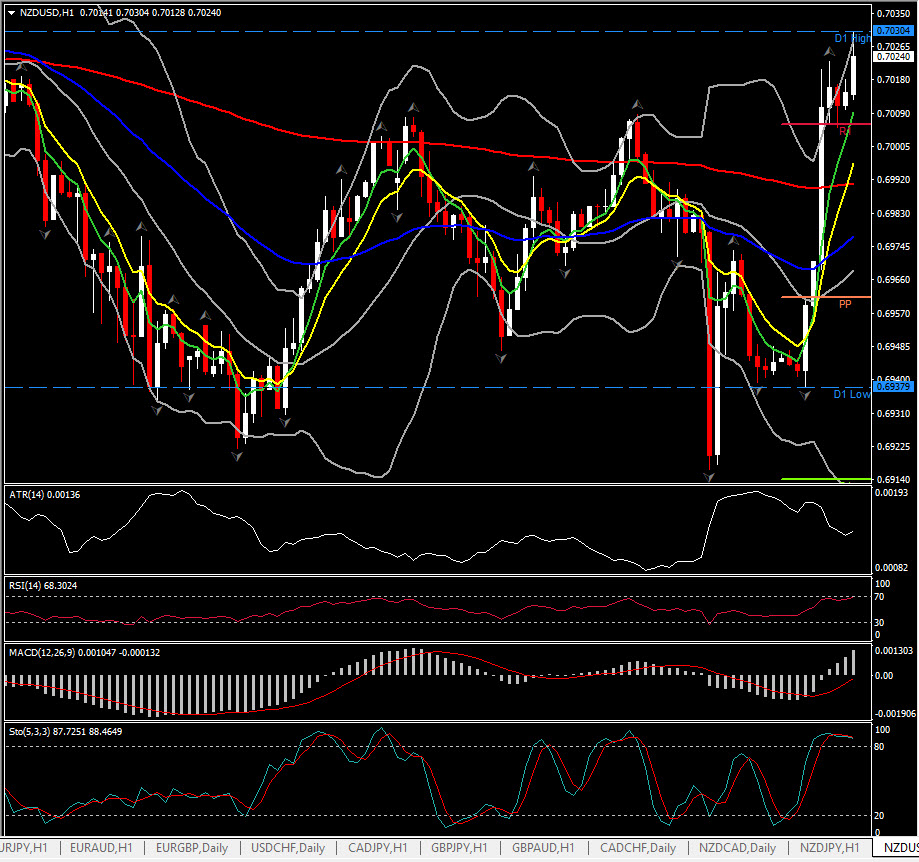

Biggest FX Mover @ (07:00 GMT) NZDUSD (+1.20%). กีวี่พุ่งสูง 0.7030 หลังความเคลื่อนไหวอย่างไม่คาดคิดของ RBNZ โมเมนตัมอินดิเคเตอร์ยังคงเป็นบวก ยกเว้น Stochastics ซึ่งแบนราบลงบริเวณโซน overbought บ่งบอกถึงแนวโน้มการขยับไซด์เวย์ MAs เส้นเร็วกว่าขนานสูงขึ้น

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา