การเปิดรับความเสี่ยงที่เพิ่มสูงขึ้นในวอลล์สตรีทในชั่วข้ามคืน และแรงกดดันพันธบัตรท่ามกลางกระเชี่ยวกราด ตลาดกำลังยุ่งอยู่กับการปรับตำแหน่งใน สัปดาห์สุดท้ายของเดือนกรกฎาคม โดยที่เฟดสามารถหลีกเลี่ยงได้อย่างปลอดภัย และมีโอกาสเพียงเล็กน้อยที่จะมีการประกาศลดการจัดซื้อพันธบัตร จนถึงอย่างน้อยเดือนพฤศจิกายน ความผิดคาดของ GDP ไตรมาส 2 ถูกมองข้ามไป เนื่องจากสินค้าคงเหลือเป็นตัวการสำคัญ ในขณะที่ดัชนีราคาพุ่งขึ้นสู่ระดับสูงสุดเกือบ 4 ทศวรรษ ส่งผลกดดันพันธบัตร

โฟกัสกลับไปที่รายได้ ข้อมูล ตัวแปรเดลต้า และข้อตกลงด้านโครงสร้างพื้นฐานจากวอชิงตัน

ข่าวรายงานรายได้ที่ออกมาดีโดยทั่วหนุนตลาดหุ้น โดย USA30 และ USA500 เป็นผู้นำโดยเพิ่มขึ้น 0.4% ในขณะที่ USA100 เพิ่มขึ้น 0.1% เนื่องจากความกังวลเกี่ยวกับคำแนะนำจากรุ่นใหญ่รวมถึง Facebook และ Paypal (เอาชนะการประมาณการรายได้ แต่ตัวชี้นำต่ำกว่า) จำกัดความกระตือรือร้น การเติบโตของยอดขายออนไลน์ของ Amazon ชะลอตัวลงเมื่อการล็อกดาวน์ลดลง ธุรกิจร้านค้าออนไลน์หลักของ Amazon ผิดหวัง เนื่องจากเติบโต 15% ซึ่งเป็นอัตราที่ช้าที่สุดนับตั้งแต่ปี 2019 แม้ว่าจะนำเสนองานขาย Prime Day ระดับเรือธงจนถึงเดือนมิถุนายนก็ตาม ในยุโรป ฟิวเจอร์ส GER30 และ UK100 ก็ลดลง -0.7% และ -0.6% ตามลำดับ

ในตลาด FX: EUR และ GBP ปรับฐานเทียบ USD ที่แข็งค่า โดยปล่อยให้ EURUSD อยู่ที่ 1.1877 และ Cable อยู่ที่ 1.3980 USDJPY ขยับขึ้นเป็น 109.60 แม้ว่า เงินเยน จะทรงตัวที่สูงกว่าเมื่อเทียบกับสกุลเงินอื่น ๆ ส่วนใหญ่ USOIL อยู่ที่ 73.38 ดอลลาร์ต่อบาร์เรล ทองมีการเปลี่ยนแปลงเล็กน้อยที่ 1,831 ดอลลาร์

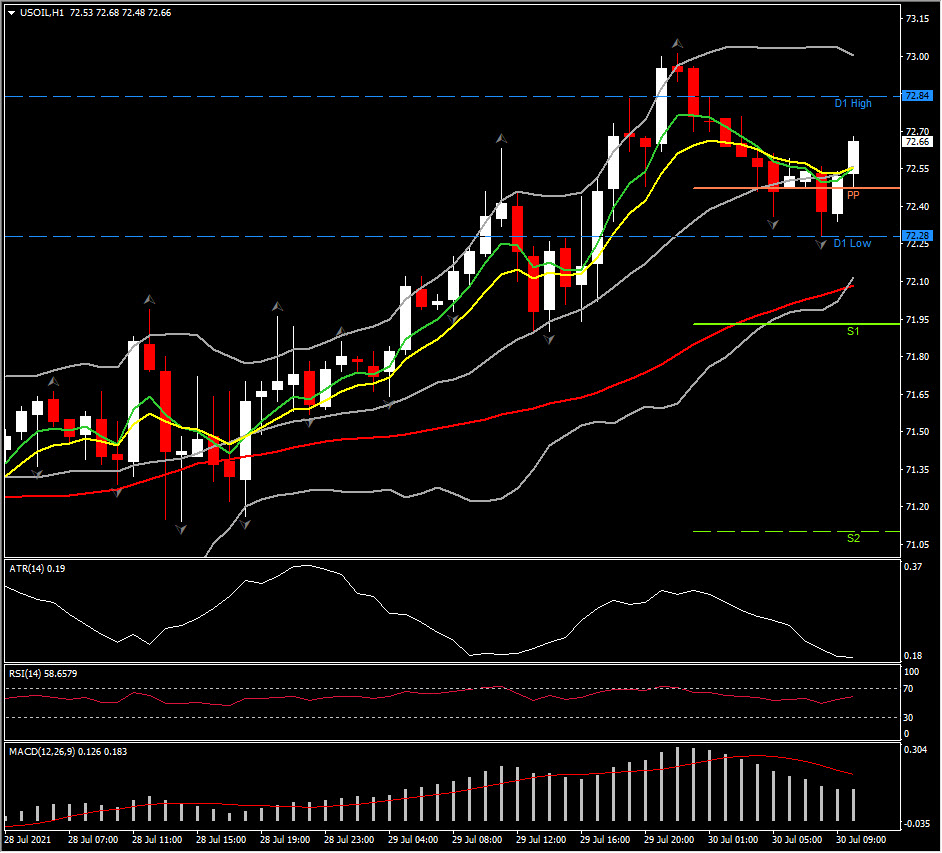

USOIL ขึ้นสู่ระดับสูงสุดในรอบ 2 สัปดาห์ที่มากกว่า 73.20 ดอลลาร์จากอุปทานที่ตึงตัวของสหรัฐฯ และช่วย CAD ในวันนี้เช่นกัน ตลาดเพิกเฉยต่อการปรับขึ้นเล็กน้อยในแคนาดา รายได้เฉลี่ยต่อสัปดาห์ของเดือนพฤษภาคม USOIL ทรงตัวที่ 72.60 ในวันนี้ ขณะที่ PP อยู่ที่ 72.45 และแนวต้านเราที่ 73.00 และ 73.30

วันนี้: ปฏิทินวันนี้ค่อนข้างยุ่งเหยิง โดยมุ่งเน้นไปที่ตัวเลข GDP ไตรมาสที่ 2 สำหรับยูโรโซนและเยอรมนี ซึ่งคาดว่าจะแสดงการฟื้นตัวที่แข็งแกร่งจากการหดตัวในไตรมาสแรก ในขณะที่การอ่าน HICP เบื้องต้นอาจสูงกว่าที่คาดการณ์ไว้ หลังจากตัวเลขเยอรมันที่แข็งแกร่งเมื่อวานนี้ CPI ของสหรัฐฯ ก็อยู่ในกำหนดเช่นกัน และน่าจะลดลง -0.8% ในเดือนมิถุนายนหลังจากลดลง -2.0% ในเดือนพฤษภาคม การใช้จ่ายคาดว่าจะเพิ่มขึ้น 0.9% หลังจากการอ่านที่ไม่เปลี่ยนแปลงในเดือนพฤษภาคม ความอ่อนแอน่าจะเป็นผลมาจาก “รายรับจากการโอนปัจจุบัน” ที่ลดลง -5.5% หลังจากการดิ่งลงที่ -11.7% ในเดือนพฤษภาคม เนื่องจากมาตรการนี้ติดตามการดึงกลับของการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจ สิ่งนี้จะชดเชยการเพิ่มขึ้น 0.5% อัตราการออมน่าจะลดลงเหลือ 10.8% จาก 12.4% ในเดือนพฤษภาคม และสูงสุด 27.6% ในเดือนมีนาคม

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา