Market News Today

- RBA คงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลง – แต่น่าประหลาดใจด้วยการขยายเวลาการซื้อพันธบัตรมูลค่า 4 พันล้านดอลลาร์ออสเตรเลียต่อสัปดาห์ จนถึงเดือนกุมภาพันธ์ (ตั้งแต่เดือนพฤศจิกายน) – “การระบาดของไวรัสเดลต้าคาดว่าจะลากยาว แต่จะไม่ทำให้การฟื้นตัวตกราง” คาดว่าจะไม่มีการขึ้นอัตราดอกเบี้ยจนถึงปี 2024 (ไม่มีการเปลี่ยนแปลง) AUD พุ่งขึ้นเนื่องจากไม่มีการเปลี่ยนแปลง ไปที่ 0.7468 และลดลงเหลือ 0.7410 ในข่าวพันธบัตร และกลับไปที่ 0.7425 ทันที

- USD (USDIndex 92.18) ยังคงตรึงเหนือ 92.00

- Yields เพิ่มขึ้นเล็กน้อย เนื่องจากพันธบัตรลดลง (10 ปี 1.34%) ขณะที่

- หุ้นถูกดันให้สูงขึ้น ในตลาดเอเชีย Nikkei +1.3% อีกครั้งในวันนี้ จากความคาดหวังของการกระตุ้นที่มากขึ้น และข้อมูล JPY แบบผสม (รายได้ และ ผู้นำที่แข็งแกร่ง ลดลงครั้งใหญ่สำหรับการใช้จ่ายภาคครัวเรือน) – ฟิวเจอร์ USA500 อยู่ที่ระดับสูงสุดใหม่ 4548 ก่อนหน้านี้)

- USOil ฟื้นจาก $68.00 กลับไปที่ $69.00 ตอนนี้ ไม่มีข่าวดีจากฝั่งเอเชีย

- ทองคำ ตอนนี้ลดลงไปที่ $1816 จาก 1828 เมื่อวานนี้ และ 1833 ที่เห็นเมื่อวันศุกร์

- ข้ามคืน – การค้าจีนออกมาเกินคาด โดยเฉพาะอย่างยิ่งการส่งออกผลักดันการเกินดุลการค้ากว่า 8 พันล้านดอลลาร์ ดีกว่าที่คาดไว้ (58 พันล้านดอลลาร์เทียบกับ 50 พันล้านดอลลาร์) การผลิตภาคอุตสาหกรรมของเยอรมนี และการว่างงาน CHF เป็นไปตามความคาดหวัง

การรัฐประหารใน กินี (หนึ่งในซัพพลายเออร์อะลูมิเนียมรายใหญ่ที่สุดของโลก ซึ่งเป็นส่วนประกอบที่จำเป็นของอะลูมิเนียม) – อะลูมิเนียมขึ้นสูงสุดในรอบกว่าทศวรรษ เนื่องจากความกังวลเรื่องการผลิต

ยุโรปเปิด – ฟิวเจอร์ Bund 10 ปี เดือนธันวาคมลดลง -7 จุด ที่ 172.29 โดยที่ฟิวเจอร์ตั่วเงินคลังมีประสิทธิภาพต่ำกว่าเล็กน้อย ฟิวเจอร์ส DAX และ FTSE 100 ลดลง -0.1% และ -0.2% ตามลำดับ ซึ่งบ่งชี้ว่าตลาดยุโรปเปิดต่ำกว่า การตัดสินใจของ RBA ในการยึดตามแผนลดการจัดซื้อพันธบัตร ไม่ว่าจะเป็นการขยายกรอบเวลา ไม่น่าจะทำให้ ECB มีแนวโน้มว่าจะเดินหน้าต่อไป และลดปริมาณการซื้อรายเดือนให้ใกล้เคียงกับที่เห็นในไตรมาสแรก นั่นยังคงหมายถึงการสนับสนุนที่มีขนาดใหญ่และ Lagarde มีแนวโน้มที่จะทำให้เม็ดยาหวานขึ้นด้วยการยืนยันคำแนะนำด้านอัตราดอกเบี้ยที่ไม่ค่อยดีนัก EURUSD และเคเบิลอยู่ที่ 1.1864 และ 1.3825 ตามลำดับ USDJPY ขยับขึ้นเป็น 109.92 จากระดับต่ำสุดของวันจันทร์ที่ 109.68

วันนี้ – ผลสำรวจดัชนี ZEW ของเยอรมัน, การแก้ไข GDP และการอ่านค่าสุดท้ายการจ้างงานของยูโรโซน การจัดซื้อรายสัปดาห์ของ ECB ตั๋วเงินคลังจากรัฐบาลอังกฤษ เยอรมัน และสหรัฐฯ

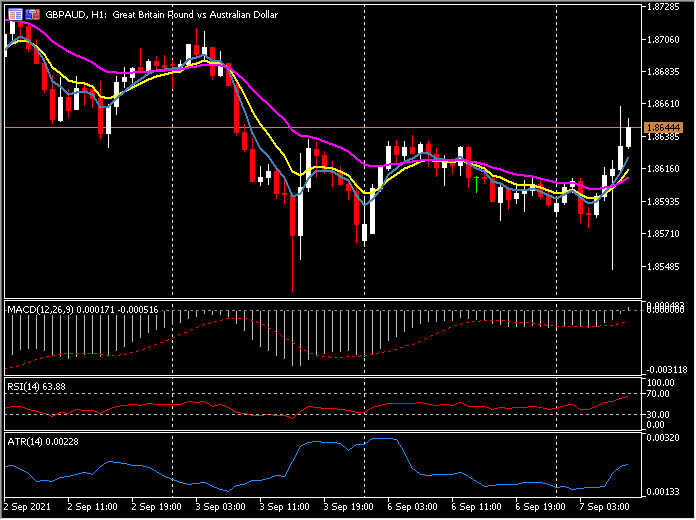

Biggest Mover @ (06:30 GMT) GBPAUD (+0.32%) คู่ AUD ทั้งหมดผันผวนจาก RBA 1.8550 ถึง 1.8650 เส้น MA ที่เร็วกว่าขนานสูงขึ้น เส้นสัญญาณ MACD และฮิสโตแกรมทะลุเส้น 0 และกำลังขึ้น RSI 63.88 และกำลังขึ้น H1 ATR 0.0023, Daily ATR 0.0112

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา