Market News

- USD (USDIndex 93.52) ขยับขึ้น หลังจาก FOMC – มีความเป็นไปได้ที่อาจมีการลดการจัดซื้อสินทรัพย์ในเดือนพฤศจิกายน และการขึ้นอัตราดอกเบี้ยรอบแรกจะเกิดขึ้นในปี 2022, Evergrande จ่ายให้ผู้ถือหุ้นกู้ในประเทศวันนี้ หุ้นขยับขึ้นในฮ่องกง

- อัตราผลตอบแทนพันธบัตร แบนราบ โดย 5 ปีขยับขึ้น 30 ปีขยับลง – (10 ปีปิดสูงขึ้นที่ 1.336%) ตอนนี้เทรดอยู่ที่ 1.329%

- ตลาดหุ้นขยับขึ้นมากกว่า 1%, ความเชื่อมั่นเพิ่มขึ้น แต่ความกังวลของ Evergrande ยังคงมีอยู่ (HSBC, UBS และ Blackrock – เปิดเผยมูลค่ารวม 875 ล้านดอลลาร์) USA500 +41 (+0.95%) ที่ 4395 USA500.F ทรงตัวที่ 4396 ดาวโจนส์ +1.00% Nasdaq +1.02% Nikkei (ปิด) และจีนสูงขึ้น VIX ร่วงลงสู่ 21.62

- USOil ยังคงฟื้นตัวทะลุ $72.00 – ตัวเลขสต็อกน้ำมันรายสัปดาห์ออกมาตามคาด (-3.5 ล้านบาร์เรล) GS คุยกันที่มากกว่า $85 ถ้าหน้าหนาวนี้หนาวจริง

- ทองคำ ลดลงที่ $1760 แต่กลับมาที่ $1764

ข้ามคืน – ไฮไลท์ FED – 2022, ตอนนี้เรามีการคาดการณ์การปรับขึ้นอัตราดอกเบี้ย 9 แทนที่จะเป็น 7 โดยที่ 9 แทนที่จะเป็น 11 ที่คาดว่าจะไม่มีการเปลี่ยนแปลง จาก dots เป็นที่ชัดเจนว่า ผู้กำหนดนโยบายส่วนใหญ่ต้องการเริ่มปรับขึ้นอัตราดอกเบี้ยในช่วงปลายปี 2022 และกลับสู่ระดับใกล้ปกติภายในปี 2024 สำหรับ จีดีพี เราเห็นการปรับลดสำหรับปี 2021 ของเฟด เป็น 5.8% – 6.0% จาก 6.8%-7.3%, เงินเฟ้อ PCE และเงินเฟ้อพื้นฐาน 2021 มีแนวโน้มเพิ่มขึ้นเป็น 4.0%-4.3% และ 3.6%-3.8% ตามลำดับ อัตราว่างงาน ปี 2021 แนวโน้มส่วนกลางเพิ่มขึ้นเป็น 4.6%-4.8% POWELL – “มีความคืบหน้าอย่างมาก” สำหรับ อัตราเงินเฟ้อ แต่ยังมีความไม่แน่นอนมากขึ้นเกี่ยวกับเป้าหมายการจ้างงานสูงสุด Powell ตั้งข้อสังเกตว่ามีความเห็นต่างระหว่าง FOMC ว่า การจ้างงาน ดีขึ้นอย่างน่าพอใจหรือไม่ เขาคิดว่ามันมี “ทั้งหมดแต่ยกเว้น” การลดการจัดซื้อสินทรัพย์ “อาจสิ้นสุดประมาณกลางปีหน้า”

AUD PMI แข็งแกร่งกว่าที่คาด แต่ยังอยู่ในระดับที่อ่อนแอมาก (แค่ 44.9 สำหรับภาคบริการ)

ยุโรปเปิด – Bund 10 ปีฟิวเจอร์เดือนธันวาคมลดลง 21 จุด ในขณะเดียวกันฟิวเจอร์ 30 ปีก็ขยับสูงขึ้นด้วยสำหรับฟิวเจอร์พันธบัตร ฟิวเจอร์ส DAX และ FTSE 100 เพิ่มขึ้น 0.5% โดยมีการเปิดรับความเสี่ยงมากขึ้นภายหลังการประชุมของเฟด และท่ามกลางความกังวลที่ผ่อนคลายใน Evergrande อย่างน้อยก็ในตอนนี้ ในตลาด FX ทั้งเงินยูโรและเงินปอนด์แข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ที่อ่อนค่าลง นักลงทุนมีแนวโน้มที่จะระมัดระวังก่อนการประกาศของธนาคารกลางอย่าง BoE, SNB และ Norges Bank ในวันนี้ EURUSD อยู่ที่ 1.1715 และเคเบิลที่ 1.3653 USDJPY ฟื้นตัวที่ 109.86

พรีวิว BoE: BoE คาดว่าจะคงการตั้งค่านโยบายไว้ แต่จะมีการจับตาดูรายงานการประชุมอย่างรอบคอบ โดยเฉพาะอย่างยิ่งกับสมาชิกใหม่สองคนที่ MPC – Catherine Mann (Centrist) และ Huw Pill (Hawkish) ธนาคารกลางได้ส่งสัญญาณ แนวโน้มการขึ้นอัตราดอกเบี้ย (hawkish) สูงขึ้น ในการประชุมครั้งก่อน ซึ่งในระดับหนึ่งได้ขัดขวางการพุ่งขึ้นของอัตราเงินเฟ้อและความตึงตัวของตลาดแรงงาน ซึ่งเป็นข้อความสำคัญของรายงานเศรษฐกิจของสัปดาห์ที่แล้ว อย่างไรก็ตาม ตัวเลขยอดขายปลีกค่อนข้างต่ำ และผู้บริโภคต้องเผชิญกับภาษีที่สูงขึ้น รวมถึงการสนับสนุนค่าจ้างที่ค่อยๆ ลดลง โดยการยกเลิกโครงการนี้ จะเป็นปัจจัยสำคัญสำหรับการตัดสินใจด้านนโยบายของ BoE ในอนาคต ยิ่งไปกว่านั้น ประเทศกำลังเผชิญกับวิกฤตด้านพลังงานที่ส่งผลกระทบอย่างไม่คาดคิดต่อภาคอาหารด้วย สถานการณ์หลักในขณะนี้คือการที่ตลาดแรงงานยังคงตึงตัวและการเติบโตของค่าจ้างที่แข็งแกร่ง เนื่องจากบริษัทต่างๆ ถูกบังคับให้ขึ้นค่าจ้างเพื่อดึงดูดพนักงานมากขึ้น ในทางตรงกันข้าม การขึ้นอัตราดอกเบี้ยครั้งแรกอาจเกิดขึ้นในช่วงครึ่งแรกของปี 2022 ทั้งนี้ขึ้นอยู่กับพัฒนาการของไวรัส และวิธีการที่ตลาดพลังงานจะผ่านพ้นฤดูหนาวไปได้

วันนี้ – การตัดสินใจอัตราดอกเบี้ยของ SNB, Norges Bank (น่าจะขึ้นอัตราดอกเบี้ย), BoE, CBRT และ SARB ประมาณการ PMIs เบื้องต้นของกลุ่มยูโรโซน อังกฤษ และสหรัฐฯ การใช้สิทธิ์สวัสดิการว่างงานรายสัปดาห์ของสหรัฐฯ ค้าปลีกแคนาดา การพูดของเจ้าหน้าที่ Elderson ของ ECB

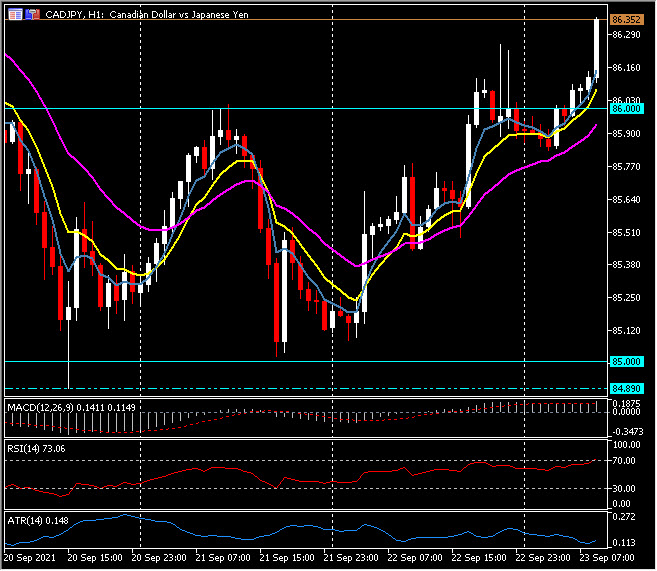

Biggest Mover @ (06:30 GMT) CADJPY (+0.38%) ขึ้นต่อเนื่องสามวันทะลุ high สองวันที่ผ่านมาที่ 86.00 และตอนนี้ขยับไปที่ 86.32 MA เส้นเร็วขนาดสูงขึ้น MACD เส้นซิกแนลและฮิสโตแกรมทะลุเส้น 0 เมื่อวานนี้ RSI overbought ที่ 72.96 แต่ยังคงขยับขึ้น H1 ATR 0.150, Daily ATR 0.695

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา