- USD (USDIndex 93.82) เป็นช่วงที่ผันผวนเนื่องจาก ส่วนต่างของผลตอบแทนพันธบัตรแคบลง จนถึงระดับต่ำสุดในเดือนมีนาคม 2020 (อายุ 2 และ 5 ปี สูงขึ้น, อายุ 10 และ 30 ปี ต่ำลง) – ความกังวลเรื่องเงินเฟ้อ และการสิ้นสุด QE ที่น่าประหลาดใจและการขึ้นอัตราดอกเบี้ยที่แนะนำจาก BOC ก่อนหน้านี้ หุ้นลงและราคาน้ำมันทรุด คำสั่งซื้อสินค้าคงทนพลาดเป้าแต่ไม่ได้แย่อย่างที่คิด ดุลการค้าทำสถิติ (96.3 พันล้านดอลลาร์สหรัฐ)

- ผลตอบแทนพันธบัตรสหรัฐฯ (อายุ 10 ปีร่วงมาปิดที่ 1.529) สูงขึ้นในช่วงซื้อขายในเอเชีย 1.57%

- หุ้นต่ำลง – USA500 -23 (-0.51%) ที่ 4551 (DOW -0.75%) – ตัวที่ขยับเยอะ – MSFT +4.21% และ GOOGL + 4.96%, EXXON -2.6% JPM -2.08% – USA500.F กลับไปที่ 4545 หุ้นเอเชียอ่อนแอลง

- USOil ลดลงจากสต็อกน้ำมันเพิ่มขึ้นเป็นสองเท่าจากที่คาดการณ์ที่ 4.3 ล้านบาร์เรล เทียบกับ 2.0 ล้านบาร์เรล จากที่ลดลงในสัปดาห์ที่ผ่านมา 400k บาร์เรล ทำ low ที่ $ 79.39 จาก $83.70 ที่เห็นเมื่อวันจันทร์

- ทองคำ ฟื้นจาก low เมื่อวาน $1783 ทะลุ $1800 ในเวลานี้

- ตลาด FX – EURUSD 1.1650, เคเบิล 1.3770, และ USDJPY – หลังจากที่แข็งแกร่งเมื่อวันศุกร์ (low ที่ 113.40) ตอนนี้อยู่ที่ 113.60

พรีวิว ECB: ธนาคารกลางได้รับการคาดหวังอย่างกว้างขวางว่าจะคงการตั้งค่านโยบายไว้ในวันนี้ หลังจากที่ Lagarde ส่งสัญญาณเมื่อเดือนที่แล้วว่าการตัดสินใจที่สำคัญเกี่ยวกับอนาคตของ PEPP และการเปลี่ยนแปลงที่เป็นไปได้ในโครงการเก่า APP จะยังไม่มีการดำเนินการจนถึง เดือนธันวาคม ถึงกระนั้นตลาดก็หวังว่าจะมีสัญญาณบางอย่างจากวงสนทนาที่น่าสนใจจากสื่อ การจากไป (ภายในสิ้นปี) ของนาย Weidmann ประธาน Bundesbank ซึ่งเป็นนายธนาคารกลางที่เก่งกาจและดั้งเดิมที่สุดในสภา ทำให้เกิดการเก็งกำไรในการเสริมความแข็งแกร่งของโครงการซื้อสินทรัพย์ APP รุ่นเก่า คำสั่งของ ECB ยังคงต้องได้รับการเคารพ แต่ด้วยการรักษาความยืดหยุ่น บางอย่างสำหรับสถานการณ์ฉุกเฉิน ECB ยังสามารถส่งสัญญาณ dovish ได้ แม้ว่าจะยืนยันในเดือนธันวาคมว่า PEPP จะสิ้นสุดในเดือนมีนาคมปีหน้า ตามที่คาดไว้อย่างกว้างขวาง

ยุโรปเปิด ฟิวเจอร์ Bund 10 ปี เดือนธันวาคมเพิ่มขึ้น 4 จุด แต่ฟิวเจอร์ 30 ปีกำลังเคลื่อนไหวที่ระดับสูงขึ้น ฟิวเจอร์ส Gilt ระยะยาวกำลังขยับขึ้น เนื่องจากตลาดมองในแง่ร้ายต่อแนวโน้มการเติบโต ฟิวเจอร์ส DAX และ FTSE 100 มีกำไรเล็กน้อยแม้ว่าจะสอดคล้องกับฟิวเจอร์สของสหรัฐฯ

วันนี้ – การว่างงานในเยอรมนี, ความเชื่อมั่นผู้บริโภคยูโรโซน, GDP ของสหรัฐอเมริกา, ราคา PCE เบื้องต้น, การใช้สิทธิ์ว่างงานรายสัปดาห์, การประกาศนโยบาย ECB และการแถลงข่าว รายงานรายได้ – Airbus, AB InBev, Carlsberg, Evolution Gaming, Nokia, Saint Gobain; เปลือก; Amazon, Apple, Comcast, Merck, Caterpillar, Mastercard, Yum!, Shopify

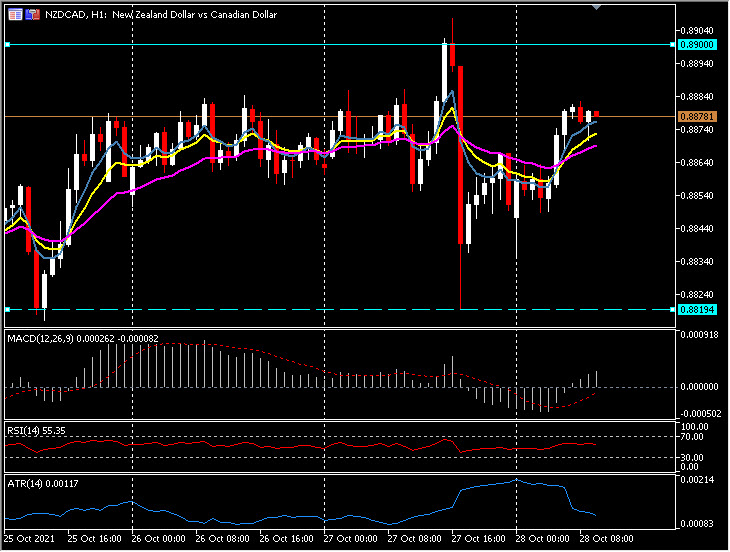

Biggest FX Mover @ (06:30 GMT) NZDCAD (+0.37%) ฟื้นจากอาการช็อค BOC เมื่อวานนี้ ลงไปที่ 0.8820 กลับไปที่ 0.8880 เวลานี้ MAs เส้นเร็วกว่าขนานสูงขึ้น MACD เส้นซิกแนวและฮิสโตแกรมกำลังขึ้น RSI 55 และกำลังขึ้น H1 ATR 0.0012, Daily ATR 0.0062

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา